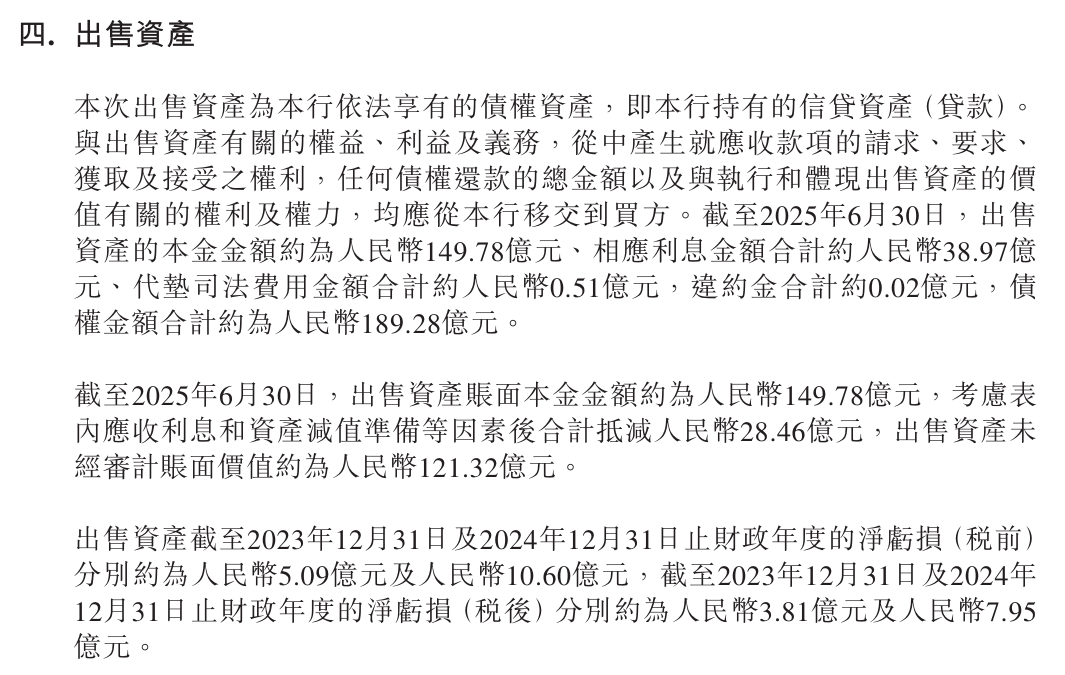

近日,广州农商银行(01551)发布公告,宣布董事会已批准一项潜在非常重大出售事项,拟通过产权交易所公开挂牌转让一批债权资产,初步最低代价约122亿元。

公告显示,本次拟出售的资产为广州农商行依法享有的债权资产,即持有的信贷资产(贷款),涵盖本金、利息、代垫司法费用及违约金等全部相关权益,截至2025年6月30日,该批资产本金余额约149.8亿元,对应利息合计约39亿元,代垫司法费用约0.5亿元,违约金约0.02亿元,债权总额合计约189.3亿元;经表内应收利息及资产减值准备等因素抵减后,未审计账面价值约121.3亿元,初步最低转让代价较账面价值轻微溢价0.68亿元。

从行业分布来看,该批债权集中于租赁和商务服务业、房地产业等领域,其中租赁和商务服务业占比38.78%(本金余额58.1亿元),房地产业占比20.5%(本金余额30.6亿元),批发和零售业、住宿和餐饮业占比分别为16.27%、9.81%,其余行业占比均不足10%;财务数据显示,该批资产近年持续亏损,2023年、2024年税前净亏损分别约5.1亿元、10.6亿元,税后净亏损分别约3.8亿元、8亿元。

三年累计转让债权481亿

时间回溯,广州农商行的大规模资产转让起始于2023年底,此后每年都在持续推进。2023年12月31日,该行完成了首次百亿级资产处置交割,转让的资产包包含对公贷款及金融投资类资产,债权总额约145.9亿元,其中贷款本金余额达到149.9亿元,最终以94.7亿元的总对价出售,本金折扣率约为6.3折。此次交易采用分散承接模式,受让方共有105家,其中包括由银行董事冯耀良控制的广州华新集团有限公司,其受让了0.18亿元资产,其他独立第三方合计受让94.49亿元。

到了2024年,广州农商行的资产转让有了新的方向。11月,该行率先发布公告,计划转让第二笔百亿级资产包,债权总额同样是145.9亿元,初步定价约100亿元。经过一个月的准备,这笔交易在2024年12月31日正式完成,最终以99.93亿元的价格出售给广州资产管理有限公司,采用分批次现金支付的方式。这个资产包呈现出极高的行业集中度,房地产业本金余额占比高达96.67%,涉及本金114.7亿元。

转让完成后,该行房地产贷款余额相比2024年上半年末大幅减少21.6%,同时一次性处置了38.4亿元不良贷款。然而,高集中度也带来了处置成本压力,此次交易产生了约3.5亿元亏损,凸显出房地产不良资产在估值时面临的折价难题。

从规模来看,广州农商行2023-2025年三次资产转让累计覆盖债权总额达481.1亿元,累计转让代价达316.6亿元,其中已完成交割的前两次交易实际回笼资金194.6亿元,2025年交易若顺利完成,将再补充122亿元运营资金,为该行流动性储备提供重要支撑。

从实际影响来看,广州农商行这三轮资产转让的风险出清效果已逐步显现:前两次交易中,2024年向广州资管转让涉房资产包时,已直接处置38.4亿元不良贷款;而2025年拟转让的资产包风险特征同样突出——该资产包2023年、2024年累计税前净亏损达15.7亿元,若转让完成,将进一步降低该行不良贷款率,缓解后续拨备计提压力。

行业风险敞口也从2024年的高度集中转向多元:2024年转让的资产包中,房地产业本金占比高达96.67%,2025年拟转让资产则覆盖租赁和商务服务业、房地产业、批发和零售业等多领域。

财务层面,该行此次资产处置呈现“短期让利换长期健康”的特征。据公告披露,2024年转让145.9亿元债权时,因涉房资产估值折价,最终以99.9亿元成交,产生约3.5亿元亏损;但2025年拟转让资产的定价策略更趋稳健——122亿元初步底价较121.3亿元未审计账面价值溢价0.7亿元,体现资产估值能力的提升。资金回笼方面,前两次交易已为该行带来194.6亿元现金,若2025年交易顺利完成,累计回笼资金将超316亿元,这些资金可用于补充核心一级资本或拓展优质信贷业务,助力改善其高度依赖利差的盈利结构。

沦为行业“后进生”

从核心财务数据与监管指标来看,《财中社》注意到,广州农商行近年来资产规模有所扩张,但盈利端持续承压。

先看盈利表现,这几年该行的盈利指标呈现连年下滑趋势,在行业内的排名也处于垫底位置。

利润表数据显示,其营业收入从2020年的212.2亿元开始,逐年持续下降,到2025年中报时已降至80.4亿元,其中2024年的同比降幅达到12.8%;净利润的下滑幅度同样明显,从2020年的50.8亿元逐步减少至2025年中报的13.7亿元,2024年同比降幅25.9%,进入2025年上半年后,净利润仍未扭转下滑态势,同比下降11.2%。与此同时,各项盈利能力指标也同步恶化,净息差从2020年的2.01%降至2025年中报的1.03%,生息资产收益率从4.23%降至2.78%,总资产收益率(ROA)则从2020年的0.55%降至2025年中报的0.11%,这些指标均处于行业较低水平。

在资产规模与业务结构方面,该行呈现出总资产扩张但信贷增长乏力的反差。资产负债表显示,总资产规模从2020年的1.03万亿元增长至2025年中报的1.41万亿元,实现了稳步扩张,但贷款总额却出现了近十年来的首次下滑:2024年末贷款总额为7202.3亿元,同比下降1.5%,这一规模还被上海农商行赶超;到2025年上半年末,贷款总额进一步降至7173.4亿元,较2024年末再减少28.9亿元。

与信贷业务的疲软形成对比的是金融投资业务的快速发展,2025年上半年末,该行金融投资额达到4799.5亿元,同比增长13.8%,占总资产的比例上升至34.1%,无论是增速还是占比,在四家万亿级农商行中都位居首位。

要知道,此前该行贷款总额占总资产的比例自2019年起始终保持在50%以上,在四家同行中占比最高,如今金融投资业务的大幅扩张,既是该行对业务结构的主动调整,也从侧面反映出信贷业务增长面临的困境。

若放到行业对比中看,广州农商行的盈利表现同样处于垫底位置。截至2025年上半年末,全国总资产突破万亿的农商行共有四家,分别是渝农商行、沪农商行、广州农商行和北京农商行,广州农商行的总资产规模处于第三位。但盈利规模却与其他三家存在明显差距,2025年上半年该行实现净利润13.7亿元,远低于重庆农商行的78.5亿元、上海农商行的71.7亿元以及北京农商行的42.4亿元,而且是四家银行中唯一一家净利润同比负增长的机构,盈利规模与增速均处于行业末位。

资产转让成风险出清“救命稻草”

对广州农商行而言,资产转让已是当前风险出清的“救命稻草”,而该行在资产质量与风险抵御能力方面面临的压力,也让这一处置手段的重要性愈发凸显。

从监管指标来看,不良贷款率从2024年末的1.66%升至2025年中报的1.98%,拨备覆盖率从184.34%降至169.75%,贷款拨备率从3.06%升至3.36%。尽管当前拨备覆盖率仍高于行业平均水平,但不良率上升叠加贷款规模收缩,客观上反映出该行在信贷资产质量管控上的压力。

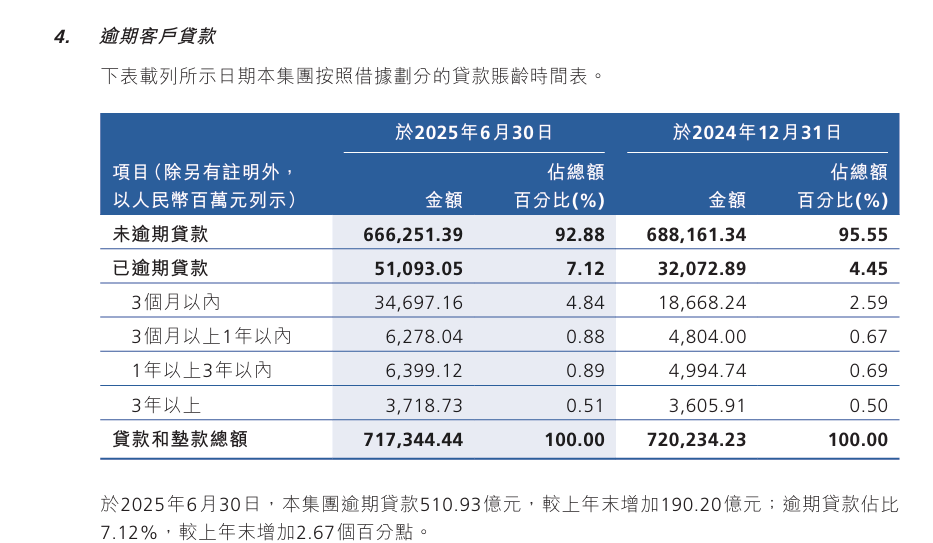

进一步观察资产质量细节,2025年上半年,该行逾期贷款规模大幅增长,截至6月末达到510.9亿元,较上年末增加190.2亿元,逾期贷款占比也从4.45%升至7.12%,增幅十分明显。更值得警惕的是不良贷款偏移度,也就是90天及以上逾期贷款与不良贷款的比值——2025年6月末,该行“3个月以上1年以内”“1年以上3年以内”“3年以上”的逾期贷款合计约164亿元,而同期账面不良贷款总额仅为142.2亿元,据此计算的不良贷款偏移度约为115.3%,这一数值远超100%的监管警戒线。

按照监管对资产质量分类的要求,逾期90天以上的贷款应全部纳入不良贷款,但广州农商行有超过21.8亿元的90天及以上逾期贷款未被计入不良,仍被归为“正常”或“关注”类贷款。

这种做法实质是通过延迟确认不良贷款来人为压低不良率,让资产质量报表看起来更健康;然而,大量逾期超90天的贷款本身已具备高度违约风险,若后续集中劣变,该行不良率可能出现“跳涨”,进而冲击拨备覆盖、资本充足率等核心指标,真实风险被严重低估。

此外,关注类贷款占比的持续扩容也值得注意,从2024年末的6.45%升至2025年中报的6.87%,这意味着潜在风险正在不断积累,后续贷款向不良迁徙的压力较大。

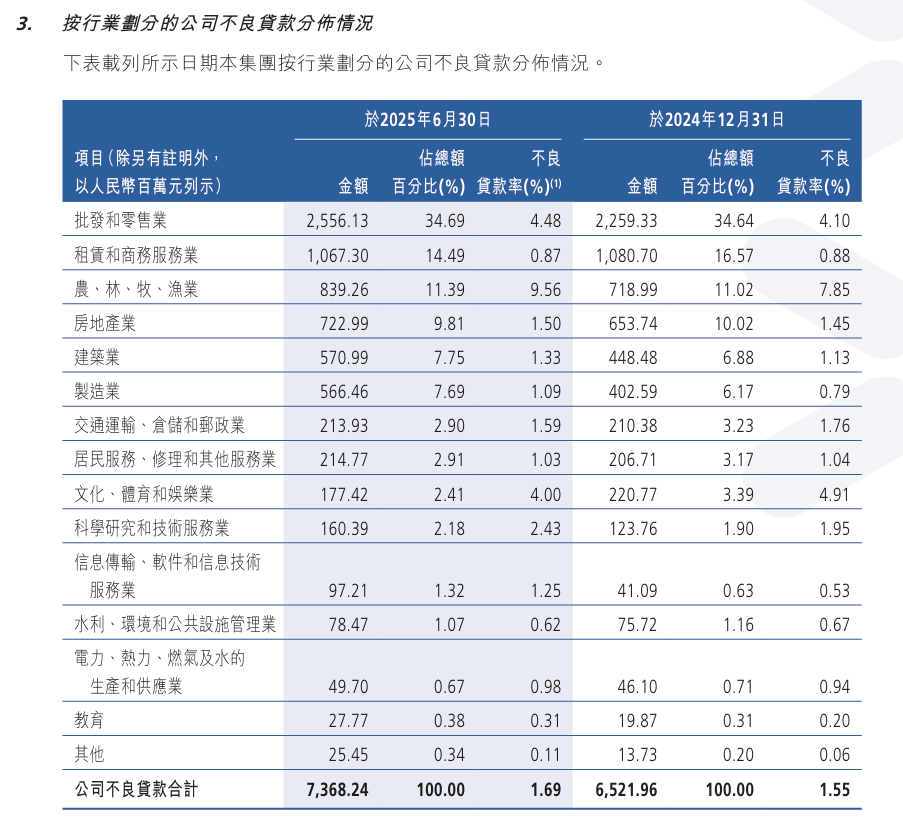

分行业来看,部分行业不良率呈现增长态势:农、林、牧、渔业2024年末不良率为7.85%,2025年中报进一步升至9.56%;批发和零售业的不良率也从2024年末的4.10%上涨至4.48%,这些行业的资产质量恶化情况需要警惕。

不过,房地产行业不良率的变化格外引人关注。2023年末,该行房地产行业不良率还高达5.94%,到2024年末骤降至1.45%,2025年中报维持在1.50%,下降趋势十分显著。这背后,正是2024年12月批量转让涉房资产包带来的立竿见影效果——当时转让的资产包中,房地产业本金占比为96.67%,大量房地产不良资产被一次性处置,既直接推动该行业不良率快速下降,也验证了资产转让在出清特定行业风险中的有效性。

在此背景下,2025年10月拟推进的最新一轮资产转让意义重大。此次待转让的资产包重点覆盖租赁和商务服务业、批发和零售业等领域——其中,批发和零售业是该行公司贷款中占比最高的行业(2025年6月末贷款占比达34.69%),且不良贷款率攀升至4.48%,处于高位;租赁和商务服务业贷款占比也达14.49%,虽不良率0.87%相对较低,但仍是该行放贷规模较大的领域之一。若这一交易顺利完成,不仅能进一步处置这些高风险行业的资产、降低不良贷款率、缓解拨备计提压力,还能优化行业风险敞口,为长期资产质量稳定打下基础。

责任编辑:秦艺