出品:新浪财经上市公司研究院

作者:君

9月26日,TOP TOY正式向联交所递交上市申请,摩根大通、瑞银集团、中信证券担任其联席保荐人。

据招股书披露,TOP TOY计划将本次募集资金用于丰富多元化IP矩阵、深化全球市场的全渠道布局、品牌建设、消费者互动及营销计划、提升供应链实力和强化全流程数字化能力、营运资金及一般企业用途。

近年来,TOP TOY的业绩迎来突飞猛进的发展,收入及净利润连年创新高,但光鲜成绩单背后潜藏多重隐忧。

一方面,TOP TOY的销售收入高度依赖授权IP开发产品及外采产品,两项合计占到总收入的接近100%。授权IP虽可直接使用,却受限于授权年限与非独家性,难以支撑高定价。而自有IP产品的销售规模仅数百万元,对整体业绩的贡献近乎可以忽略不计,原创能力较泡泡玛特显著掉队。

另一方面,TOP TOY的销售结构中,经销商的占比最高。TOP TOY通过经销商进行销售的产品,在售价上体现为按照出厂价确认收入而非按照零售价确认销售收入,导致其毛利率进一步掉队,不及泡泡玛特的一半水平。

同时,经销商手里的库存,所有权属于经销商而非Top Toy。从理论上说,Top Toy有向经销商压库存的能力和空间。更为关键的是,TOP TOY的最大经销商为母公司名创优品。

如果说泡泡玛特是构建了一个独立IP宇宙的“娱乐公司”,那么Top Toy更像是一家潮玩精品店的买手,能否复刻前者的资本神话,从目前情况来看恐不太乐观。

收入高度依赖授权IP 外采比重超过一半

根据弗若斯特沙利文,TOP TOY是中国规模最大、增速最快的潮玩集合品牌,产品矩阵涵盖手办、3D拼装模型及搪胶毛绒等。

2025年7月,TOP TOY完成由新加坡主权财富基金Temasek淡马锡领投的战略融资,投后估值飙升至13亿美元,折合港元约102亿。

截至递表,母公司名创优品持有TOP TOY约86.9%的股份;叶国富、杨云云夫妇通过若干离岸持股主体(MiniInvestment、YGF MC、YGF Development、YYY MC及YYY Development)持有名创优品63.5%的股份,并连同名创优品构成公司的一组控股股东。

2020年成为叶国富布局潮玩赛道的重要节点。当年12月11日,泡泡玛特港股上市引爆行业热度,仅一周后,TOP TOY全球首家潮玩梦工厂店便在广州正佳广场开业,首三天销售额即破百万元。

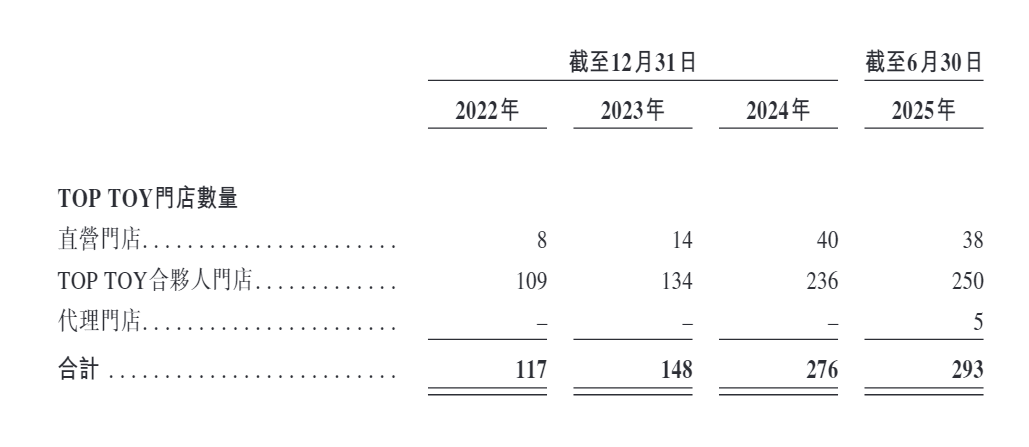

五年来,TOP TOY国内门店数量迅速增长,2022年国内门店数量突破100家达到117家,2024年净增加124家达到272家,是门店数量增长最快的一年。从门店布局看,TOP TOY主要开在北京、上海、广州、深圳、成都等80多座城市的100多个主要核心商圈,这也是潮玩主要消费群体的所在地。

TOP TOY首席执行官孙元文在今年3月份全球品牌战略发布会上曾表示,今年TOP TOY国内门店数量将增加100家,预计年底国内门店数量将增至380到400家。在未来五年,TOP TOY将覆盖全球100个国家核心商圈,开设1000家门店,并联合产业上下游成立“中国潮玩出海联盟”,全面进军海外市场。

门店拓展是TOP TOY业绩高速增长的关键动力,收入由2022年的6.79亿元增加至2024年的19.09亿元,复合年增长率为67.7%,并由2024年上半年的8.58亿元增加至2025年上半年的13.6亿元,同比增速达58.51%。报告期内,经调整净利润分别为-3820万元、2.13亿元、2.94亿元及1.8亿元,呈逐年快速增长态势。

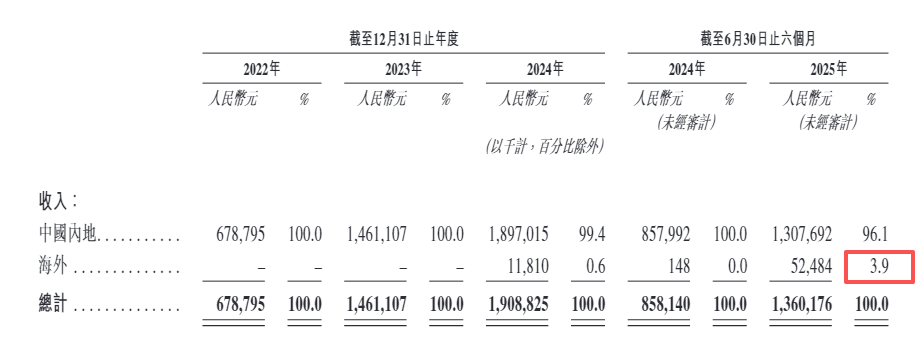

TOP TOY的出海布局始于2024年末,当年海外收入仅为1181万元。2025年上半年,其海外收入激增至5248.4万元,占总收入的3.9%。截至2025年9月19日,TOP TOY拥有299家门店,并已在海外开设15家门店,覆盖泰国、马来西亚、印度尼西亚、日本等市场。

在8月份名创优品业绩会上,创始人叶国富首次系统阐述“国际IP+自有IP”双轮驱动战略,直言:“泡泡玛特的业绩非常好,我们看了也非常开心。业绩好说明两点,第一消费者买单,第二资本市场买单,可见潮玩市场在中国刚刚崛起。”

值得注意的是,现阶段TOP TOY与泡泡玛特在商业模式方面存在本质差异,前者定位为“潮玩集合零售商”,后者则是“自有品牌零售商”。

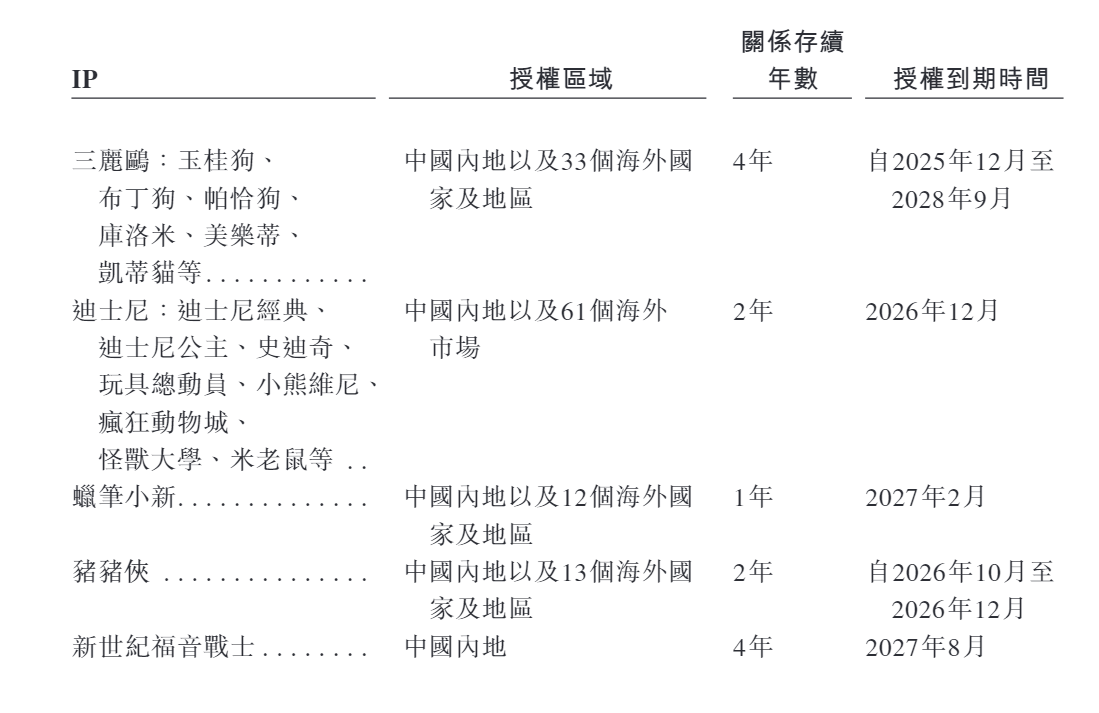

成立至今,TOP TOY依旧高度依赖授权IP,其数量、收入金额均远高于自有IP。截至递表,TOP TOY拥有17个自有IP及43个授权IP,其中的9个自有IP于今年8月通过收购获得。

2024年及2025年上半年,TOP TOY自有IP开发的产品,分别实现收入680万元、610万元,对公司整体业绩的贡献几乎可以忽略不计;同期,授权IP分别实现收入8.89亿元、6.15亿元,长期占据者公司收入的半壁江山。

除销售自主开发(含授权及自有IP)的产品以外,TOP TOY仍有超过一半的收入来自外采产品。报告期内,外采产品的销售收入分别占同期总收入的60.4%、46.4%、50.9%及52.8%。

业内人士指出,近年来潮玩市场异常火爆,IP问题是该行业普遍存在的共性问题。自有IP开发成本与难度显著高于授权IP;而迪士尼、Hello Kitty等授权IP虽可直接使用,却受限于授权年限与非独家性,难以支撑高定价。如泡泡玛特,早期依赖授权IP,后因Dimoo、Cry Baby等自有IP毛利更高转向自研。

2025年上半年,泡泡玛特授权IP开发的产品及外采产品的销售收入合计只占总收入的11.9%。对TOP TOY而言,这一比重近乎100%,自有IP开发的产品对收入的贡献尚不足1%。

一言以蔽之,泡泡玛特与TOP TOY在打造原创IP方面的能力有着天壤之别,后者更像是一家精品店的买手,品牌护城河相对较浅,容易陷入同质化竞争。如果无法孵化出具有市场号召力的自有IP,TOP TOY长期利润空间和议价能力可能会受到限制。

随着TOP TOY的上市,其与泡泡玛特之间的“深层竞争”将全面升级。一方面,是渠道的贴身肉搏,双方在一线核心商圈将短兵相接;另一方面,是全球化布局的重叠,TOP TOY计划未来海外销售占比过半,直接挑战已先行出海的泡泡玛特。

母公司是最大经销商 盈利能力、流动性显著掉队

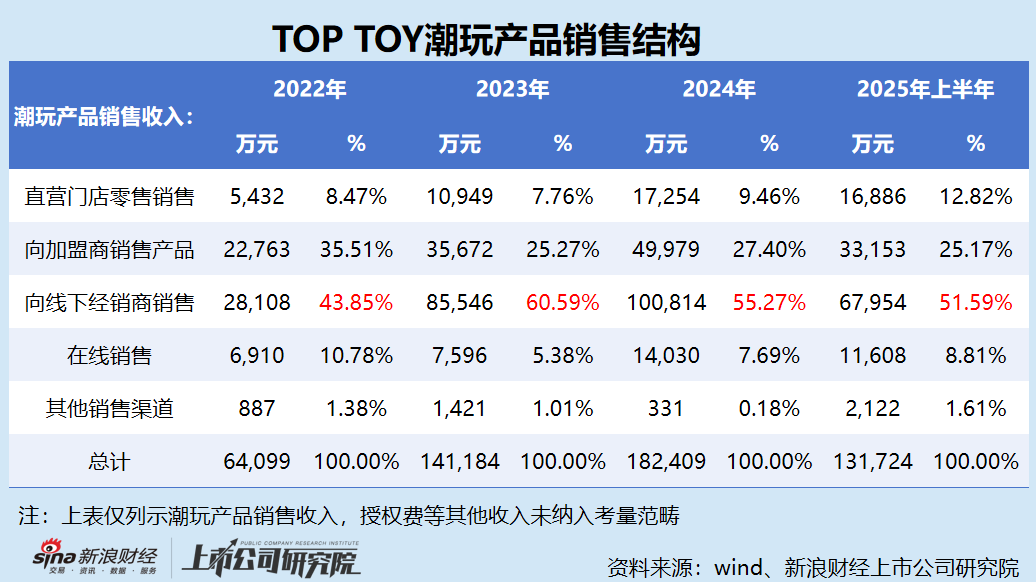

TOP TOY的销售模式按渠道可划分为线上(天猫、京东、抖音、拼多多等)及线下两大类,后者可进一步细分为直营门店零售销售、向加盟商销售产品及向线下经销商销售三条业务线。

顾名思义,直营门店即Top Toy自己开设的门店,包括旗舰店、主流门店和快闪店。截至2025年6月30日,Top Toy直营门店数量为38家,较年初减少2家;上半年,直营门店销售收入1.69亿元,占总收入的12.4%,占潮玩产品销售收入的12.82%。

向加盟商销售商品,即通过加盟商(招股书称之为Top Toy合伙人)设立的门店向客户销售商品。与一般加盟模式不同的是,Top Toy的加盟商负责门店开设投入,并向其支付管理咨询费,但不承担存货管理。加盟商开设的门店库存,所有权归Top Toy所有,加盟商不承担库存的资金成本和可能的存货损失。相应地,加盟店的销售收入,由加盟商和Top Toy进行分成。

2025年上半年,Top Toy通过加盟商销售的收入占总收入的25.2%,不过,加盟店的店均销售收入(收入除以期初和期末店铺数量的平均数)为136万元,远低于自营店433万元的水平。

Top Toy的销售结构里,占比最大的是线下经销商,2025上半年,线下经销商产生的收入占公司总收入的51.6%,2023年最高曾达到58.5%。

所谓线下经销商,是指第三方零售商,通常是大型连锁销售网络商。Top Toy和经销商的结算方式,与加盟商不同。加盟商门店的库存属于Top Toy,即加盟商门店卖出商品给最终顾客,Top Toy才确认收入(根据其与加盟商的销售收入分成比例计算)。

但经销商的结算则是按照“卖给经销商”的模式,即Top Toy向经销商销售产品,经销商再卖给最终顾客。经销商手里的库存,所有权属于经销商而非Top Toy。从理论上说,Top Toy有向经销商压库存的能力和空间。

截至2025年6月30日,Top Toy共有53家线下经销商,其中最大的是母公司名创优品。报告期内,名创优品经销的比例分别为6.8%、53.5%、48.3%及45.5%,如果分母改为向线下经销商销售产生的收入,名创优品的比例更高,分别达到88.91%、91.34%、91.53%及91.11%。

从上述收入结构可以看出,Top Toy的经营严重依赖于母公司名创优品,而在自有销售网络中,则以加盟为主,自营为辅。

Top Toy的销售模式可谓一把双刃剑,削减销售开支的同时,也降低了盈利空间。

一方面,加盟商和经销商——主要是母公司名创优品,承担了大量的表外销售费用。报告期内,Top Toy的销售费用率分别为21.94%、10.40%、10.58%及11.76%,远低于同期泡泡玛特的销售费用率(31.86%、31.82%、28.00%及23.01%)。

另一方面,通过经销商进行销售的产品,在售价上体现为按照出厂价确认收入而非按照零售价确认销售收入,导致其盈利空间被显著压缩。报告期内,Top Toy的毛利率分别为19.9%、31.4%、32.7%及32.4%,而泡泡玛特的毛利率则高达57.49%、61.32%、66.79%及70.34%,约是Top Toy同期毛利率的2~3倍,且呈逐年快速增长态势。

值得一提的是,除盈利能力显著掉队外,Top Toy的流动性也较泡泡玛特落后一大截。

报告期内,Top Toy的资产负债率分别为127.93%、121.30%、107.90%及106.03%,长期处于资不抵债局面。截至2025年6月30日,Top Toy的流动比率、速动比率分别为1.11及0.6,后者已跌破理论安全值。

同期,泡泡玛特的资产负债率分别为18.82%、21.95%、26.80%及32.44%,财务健康状况良好。截至2025年6月30日,泡泡玛特的流动比率、速动比率分别为3.01及2.63,远高于Top Toy。

Top Toy深陷依赖授权IP、外采占比过半、母公司名创优品为最大经销商等多重风险,作为潮玩买手,能否复刻泡泡玛特的资本神话?

责任编辑:公司观察