炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

聚水潭于2025年10月13日启动全球发售,预计于10月21日正式挂牌。公司本次采用定价发行模式,发行价定为30.60港元/股,基础发行股数约6817万股,对应发行规模20.9亿港元,上市后市值将达130亿港元;若全额行使发售量调整权及超额配售选择权,发行规模将进一步增至27.6亿港元。根据公司招股书,本次募集资金净额的55%将用于研发、25%用于销售与营销、10%用于战略投资、10%用于一般公司用途。发行机制方面,公司本次采用机制B,即香港公开发售比例为10%。

历经2023年6月、2024年3月、2024年11月、2025年5月四次递表冲击后,聚水潭终于在2025年10月启动全球发售,这一时间点恰好踩在“2025年底前完成上市”的对赌协议节点上,明显带着为满足对赌要求而冲刺的紧迫性。但这种为赶节点的“冲刺式”上市,不禁让人质疑:公司是否已充分做好迎接资本市场检验的准备?从当前暴露的问题来看,答案或许并不乐观——盈利端,2024年账面扭亏依赖递延所得税等非经常性因素,实质盈利能力尚未稳固,2025年上半年又因优先股调整再度亏损,稳定性明显不足;估值端,130亿港元市值对应的市盈率、市销率均远超港股SaaS行业平均水平,高企的估值缺乏足够基本面支撑;更值得注意的是,在上市临门一脚前,老股东高盛不仅未参与保荐,反而通过股份回购彻底退出,这一动作进一步放大了市场对公司前景的担忧。

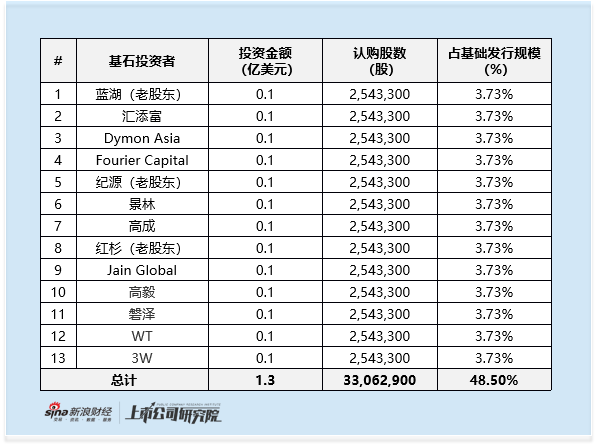

三家老股东作为基石投资者参与IPO 无一家外资长线及产业投资者参与

作为一家深耕电商SaaS ERP领域的企业,聚水潭的发展轨迹与行业周期紧密绑定。公司成立于2014年,最初以电商SaaS ERP为核心切入市场,凭借产品与服务快速打开局面;随着客户需求升级,如今已拓展为集多种商家服务于一体的SaaS协同平台,业务覆盖多平台订单管理、库存协同、业财一体化等核心场景。

从本次IPO发行方案来看,聚水潭为夯实发行基础,公司累计引入13家基石投资者,每位基石投资者均认购1000万美元,合计认购金额1.3亿美元,对应认购股数3306.29万股,占基础发行规模的48.5%。其中基石投资者包括蓝湖资本、纪源资本、红杉资本三家老股东;汇添富基金、景林、高毅、磐泽等国内知名机构;以及Dymon Asia、Fourier Capital、Jain Global等海外投资者。对比近期港股IPO项目,虽然公司在基石投资者数量、基石投资者占比等方面较为突出,但是基石阵容缺少产业投资方及外资长线基金。此外,三家老股东的参与也一定程度上说明,公司基本面及未来增长潜力或未能成功说服更多的新投资者参与。整体来看,公司基石投资者结构的多样性仍有提升空间。

2024年全年盈利全靠递延所得税扭转 2025年上半年再度转为亏损

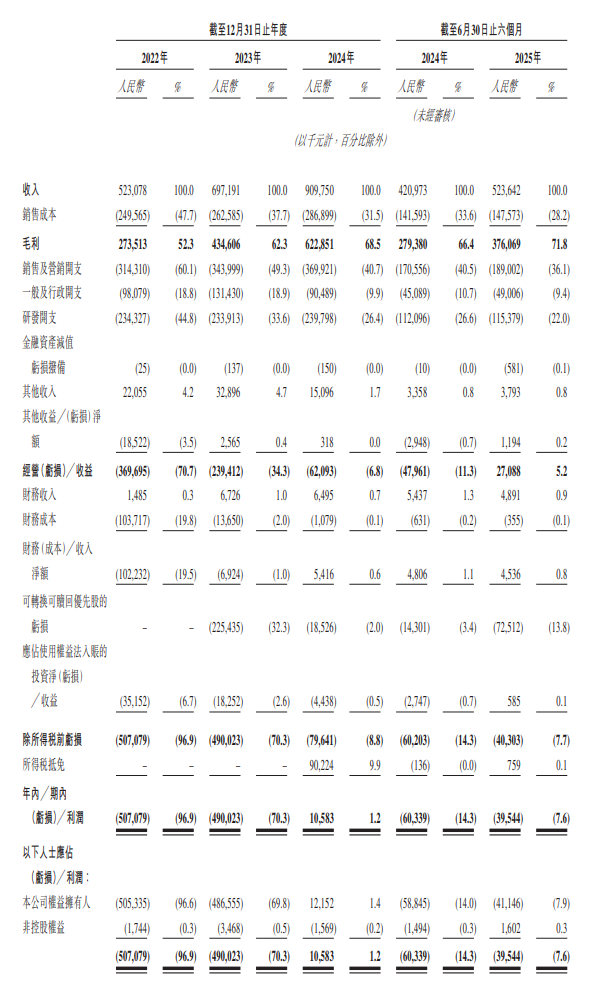

财务方面,2022-2024年公司收入分别为5.2亿元、7.0亿元、9.1亿元,三年复合增速31.9%,展现出一定增长韧性;但2025年上半年收入5.2亿元,同比增速降至24.4%,增长动能有所减弱。盈利端,公司成立10年后终于在2024年实现账面扭亏——2022-2024年净利润分别为-5.1亿元、-4.9亿元、0.1亿元,但2024年盈利主要依赖约9000万元的递延所得税贡献:若剔除该因素,2024年公司除所得税前仍亏损约8000万元,实质盈利能力尚未稳固。2025年上半年,公司实现经营收益2.7亿元,但受可转换可赎回优先股亏损调整影响,整体净亏损0.4亿元。整体来看,虽然公司在收入端有较明显的增速,但是盈利端的表现尚不稳定,且仍然有一些“非常事项”影响最终的盈利水平。虽然随着上市后可转换可赎回优先股亏损清零,公司会减少一定的亏损压力,但是在经营端公司能否保持盈利,仍需拭目以待。

130亿港元市值较C轮融资翻倍 TTM市销率高达14倍远超可比公司

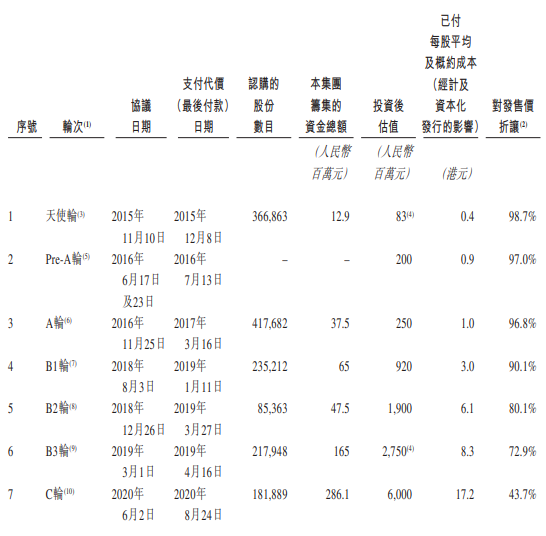

从融资历程来看,聚水潭曾受益于电商SaaS赛道的爆发期实现估值快速增长,但此次IPO的估值水平仍需结合行业环境与公司基本面审视。2015-2020年,公司累计完成7轮融资,估值从天使轮的830万元人民币飙升至C轮的60亿元人民币,6年内翻超70倍,这一增长主要依托当时电商SaaS行业的高速扩张:根据2020年收入水平(2.9亿元人民币),公司C轮估值竟高达20倍2020年PS。但2020年后,随着行业热度降温,公司未再进行新融资,且SaaS行业整体估值水平明显回落。然而此次港股IPO,其估值跃升至130亿港元,较C轮的60亿元人民币(按当前汇率折算约65.7亿港元)翻近2倍,而间隔五年间,尽管公司业务规模有所扩大,但在SaaS行业景气度回落的背景下,这一估值跃升能否得到基本面支撑?

本次公司IPO市值对应的2024年市盈率高达1175倍,显著畸高。市销率方面,2024年为15.7倍,远超港股SaaS公司7.6倍的平均水平,TTM市销率14.1倍也高于行业7.7倍的均值。即便是港股SaaS龙头金蝶国际,其590亿港元市值对应的2024年市销率仅10.3倍、TTM市销率9.8倍,仍显著低于聚水潭的市销率。叠加IPO未预留足够估值安全垫,公司上市后面临破发的可能性已成为市场普遍担忧。

高盛曾参与C轮融资却未担任保荐人 并已于2025年5月带着50%浮盈离场

值得注意的是,作为公司C轮融资的参与者,高盛的退出动作也为本次IPO增添了一丝不确定性。2020年高盛参与聚水潭C轮融资,通常这类投资是投行争取后续IPO保荐人角色的常见布局,但2023年6月公司首次递表时,联席保荐人为中金公司及摩根大通,高盛并未进入保荐人行列。更关键的是,根据最新招股书披露,聚水潭已回购高盛在C轮投资的全部股份,回购价为原购买价的150%,合计约7560万美元(按C轮后每年10%利率计算)。在上市临门一脚前,作为更了解公司经营状况与行业趋势的老股东,高盛的退出是否源于对公司上市后表现的担忧?

责任编辑:公司观察