(来源:市场投研资讯)

航运方面,假期出货放缓原油运价下跌,集运远洋航线运价反弹。航空方面,深圳出台低空支持经济发展政策细则,2025年国庆中秋假期国际航线恢复。物流与交通新业态方面,2025年我国快递业务量提前37天实现1500亿件,圆通与惠州市签署战略合作协议。

①假期出货放缓原油运价下跌,集运远洋航线运价反弹。10月9日,上海航运交易所发布的中国进口原油综合指数(CTFI)报1407.48点,较9月25日下跌26.2%。本周VLCC市场假期过后中东航线明显降温,总成交量远低于周均水平,大西洋和美湾航线出货量也同时下滑,各主要装港成交运价均出现下降。长假期间,租家整体放缓出货节奏,大西洋长航线走弱使船位相较节前有所缓解,基本面开始逐渐向租家倾斜。目前,随着节后租家陆续开工,中东航线可用运力消耗较假期间有所提高,成交运价暂时有止跌迹象,若短期内出货量未能持续回升,运价或仍将维持下行趋势。欧线方面,本周运输需求在长假后表现平稳,市场运价经过持续调整后出现反弹。10月10日,上海港出口至欧洲基本港市场运价为1068美元/TEU,较上期上涨10.0%。美线方面,本周运输需求出现企稳迹象,推动市场运价小幅上涨。10月10日,上海港出口至美西和美东基本港市场运价分别为1468美元/FEU和2452美元/FEU,分别较上期上涨0.5%、2.8%。②深圳出台低空支持经济发展政策细则,2025年国庆中秋假期国际航线恢复。近日,深圳市交通运输局发布了《深圳市支持低空经济高质量发展的若干措施实施细则》,自2025年10月9日起施行,至2026年12月31日有效。2025年国庆、中秋假期,全国民航累计运输旅客1913.8万人次,日均239.2万人次,同比增长3.2%,中外航空公司日均执行国际客运航班超过2000班,同比增长11.1%。③2025年我国快递业务量提前37天实现1500亿件,圆通与惠州市签署战略合作协议。据国家邮政局消息,截至10月11日,2025年我国快递业务量突破1500亿件,较2024年提前37天达成这一目标。9月29日,广东省惠州市人民政府与上海圆通蛟龙投资发展(集团)有限公司签署了粤港澳大湾区供应链枢纽建设战略合作协议。

1.1假期出货放缓原油运价下跌,集运远洋航线运价反弹

事件:周四,中东湾拉斯坦努拉至宁波27万吨级船运价(CT1)报WS69.19,较9月25日下跌30.99%。

原油运价大幅下降。10月9日,上海航运交易所发布的中国进口原油综合指数(CTFI)报1407.48点,较9月25日下跌26.2%。本周VLCC市场假期过后中东航线明显降温,总成交量远低于周均水平,大西洋和美湾航线出货量也同时下滑,各主要装港成交运价均出现下降。长假期间,租家整体放缓出货节奏,大西洋长航线走弱使船位相较节前有所缓解,基本面开始逐渐向租家倾斜。目前,随着节后租家陆续开工,中东航线可用运力消耗较假期间有所提高,成交运价暂时有止跌迹象,若短期内出货量未能持续回升,运价或仍将维持下行趋势。

集运远洋航线运价反弹。欧线方面,本周运输需求在长假后表现平稳,市场运价经过持续调整后出现反弹。10月10日,上海港出口至欧洲基本港市场运价为1068美元/TEU,较上期上涨10.0%。美线方面,本周运输需求出现企稳迹象,推动市场运价小幅上涨。10月10日,上海港出口至美西和美东基本港市场运价分别为1468美元/FEU和2452美元/FEU,分别较上期上涨0.5%、2.8%。

1.2深圳出台低空支持经济发展政策细则,2025年国庆中秋假期国际航线恢复

事件:近日,深圳市交通运输局发布了《深圳市支持低空经济高质量发展的若干措施实施细则》,自2025年10月9日起施行,至2026年12月31日有效。2025年国庆、中秋假期,全国民航累计运输旅客1913.8万人次,日均239.2万人次,同比增长3.2%,中外航空公司日均执行国际客运航班超过2000班,同比增长11.1%。

近日,深圳市交通运输局发布了《深圳市支持低空经济高质量发展的若干措施实施细则》(以下简称《实施细则》),自2025年10月9日起施行,至2026年12月31日有效。《实施细则》明确了四类低空资助项目,包括载人eVTOL和无人驾驶航空器适航取证、低空物流市场扩展、通航短途运输航线开通、以及低空经济技术创新。针对载人eVTOL和无人驾驶航空器适航取证项目,《实施细则》规定,对获得中国民航局颁发的型号合格证和生产许可证,并在深圳运营的企业,提供最高1500万元的单项奖励。具体而言,载人eVTOL一次性奖励1500万元,大型无人驾驶航空器奖励500万元,中型无人驾驶航空器奖励300万元。在低空物流市场方面,政策设置了针对新开航线和飞行架次的差异化奖励标准。例如,小型无人驾驶航空器每条新开航线年度飞行架次达5000架次以上的一次性奖励20万元,首年飞行架次达2万架次奖励40万元,每增加2万架次追加40万元。大、中型无人驾驶航空器的新开航线年度飞行架次达1000架次以上的,奖励35万元,首年总飞行架次达2万架次奖励80万元,之后每增2万架次追加80万元。为促进低空交通网络建设,《实施细则》还设立了通航短途运输航线资助项目,对境内航线和深港跨境航线提供资助支持。境内航线每年执行100架次的,奖励30万元,年度总飞行架次达100架次奖励30万元,增加飞行架次每100架次追加30万元。深港跨境航线航点位于深圳与香港口岸且常态化运营的,航线一次性奖励100万元,年度总飞行架次达100架次奖励50万元,增加飞行架次每100架次追加50万元。此外,深圳还推动低空经济技术创新,设立高端创新载体资助项目,资助民航重点实验室及相关企业、院校和科研机构,最高可获得1000万元资助。

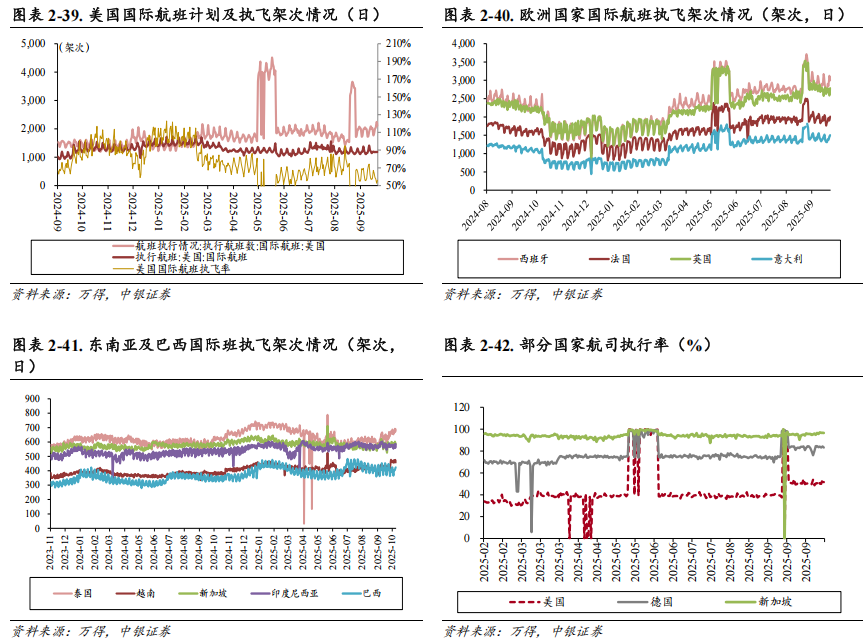

2025年国庆、中秋假期(10月1日至8日),全国民航累计运输旅客1913.8万人次,日均239.2万人次,同比增长3.2%。日均客座率为87.9%,比2024年增加了3.5个百分点。10月1日的客流量达247.5万人次,创下国庆假期历史新高。假期期间,民航单位精心组织保障工作,确保了运输安全和顺畅。台风“麦德姆”带来的不利天气因素被有效应对,确保了民航的平稳运行。国内方面,京津冀、长三角、粤港澳、成渝四大城市群间航线客流最为集中。广州白云、上海浦东、北京首都、深圳宝安等大中型机场的客流量居全国前列。部分旅游城市的中小机场客流量实现增长,湘西、阿勒泰等机场的客流增幅超过50%。国际方面,中外航空公司日均执行国际客运航班超过2000班,同比增长11.1%。东亚和东南亚等传统旅游目的地继续吸引大量旅客,航班量保持增长。同时,至俄罗斯、蒙古、乌兹别克斯坦等周边国家的航班量有所增加,航空公司也加大了至阿联酋、英国、瑞士等远程航线的运力投入,以满足市场需求。

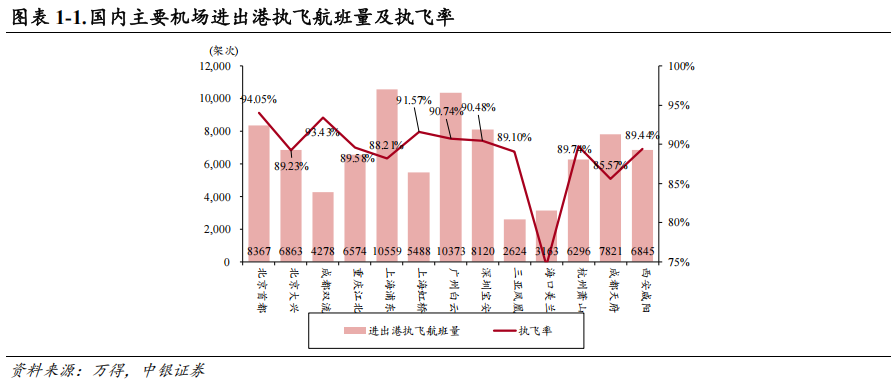

机场方面: 2025.10.4-2025.10.10:国内进出港执飞航班量TOP5机场依次是上海浦东机场(10559班次)、广州白云机场(10373班次)、北京首都机场(8367班次)、深圳宝安机场(8120班次)、成都天府机场(7821班次)。各枢纽机场国内航班量周环比变化:首都-13.22%、大兴-13.02%、双流-12.23%、江北-11.62%、浦东-11.99%、虹桥-12.90%、白云-13.25%、宝安-13.09%、三亚-2.24%、海口-20.98%、萧山-12.99%、天府-11.35%、咸阳-13.17%。

1.3 2025年我国快递业务量提前37天实现1500亿件,圆通与惠州市签署战略合作协议

事件:据国家邮政局消息,截至10月11日,2025年我国快递业务量突破1500亿件,较2024年提前37天达成这一目标。9月29日,广东省惠州市人民政府与上海圆通蛟龙投资发展(集团)有限公司签署了粤港澳大湾区供应链枢纽建设战略合作协议。

据国家邮政局消息,截至10月11日,2025年我国快递业务量突破1500亿件,较2024年提前37天达成这一目标,显示出快递市场规模的持续增长。今年以来,我国通过加速推进中西部地区市级分拨中心、县级配送中心和乡镇服务站的标准化建设,提升了整体快递服务能力。特别是陕西、新疆、贵州、青海等地,前8个月的快递业务量增幅均超过30%。目前,全国已建成1300个规模以上的邮快件处理中心,超过400个专业物流园区,并且42万个村级寄递物流综合服务站实现了城乡全覆盖。此外,科技创新为行业注入了新动能,数千辆无人车和300多架无人机投入运营,推动了近300万件的无人机配送量。随着分拨中心、快递网点和智能调度系统的深度融合,我国已经建设了世界领先的智能化物流网络,全面支撑了线上消费的增长,前8个月邮政快递业助力全国网上零售额同比增长9.6%。

9月29日,广东省惠州市人民政府与上海圆通蛟龙投资发展(集团)有限公司签署了粤港澳大湾区供应链枢纽建设战略合作协议。协议旨在推动大湾区跨境电商产业与物流枢纽的进一步发展,提升区域内的物流运输与供应链效率。近年来,大湾区跨境电商产业发展迅速,2024年广东跨境电商进出口总值达到7454亿元,占全国比重超过三分之一,成为全国跨境电商的核心区。大湾区内地9市的外贸规模创新高,占广东进出口总值的比重提升至96%。得益于世界级产业集群、国际一流港口物流、领先的科技创新生态和“一国两制”制度优势,粤港澳大湾区已成为全球跨境电商发展的创新高地。圆通在粤港澳大湾区的供应链枢纽项目将专注于物流货运、跨境物流商贸以及国产货运飞机营运基地等领域,采用“互联网+速递+航空+产业”的新型产业集群模式,推动惠州更深度融入“一带一路”,并构建立体多式联运物流体系。此举将助力空港经济高质量发展,以市场客户体验为核心,为客户创造更多价值。此外,圆通近年来加速智能化升级,全面应用人工智能技术,提升经营效益,优化客户体验。公司还积极拓展国际物流市场,推动“1+7”国际网络布局,支持中国产品与服务的跨境出口,为全球物流供应链的互联互通提供助力,并为实现国内国际双循环新发展格局做出贡献。

2

行业高频动态数据跟踪

2.1航空物流高频动态数据跟踪

2.1.1价格:波罗的海空运价格指数环比上升,同比下降

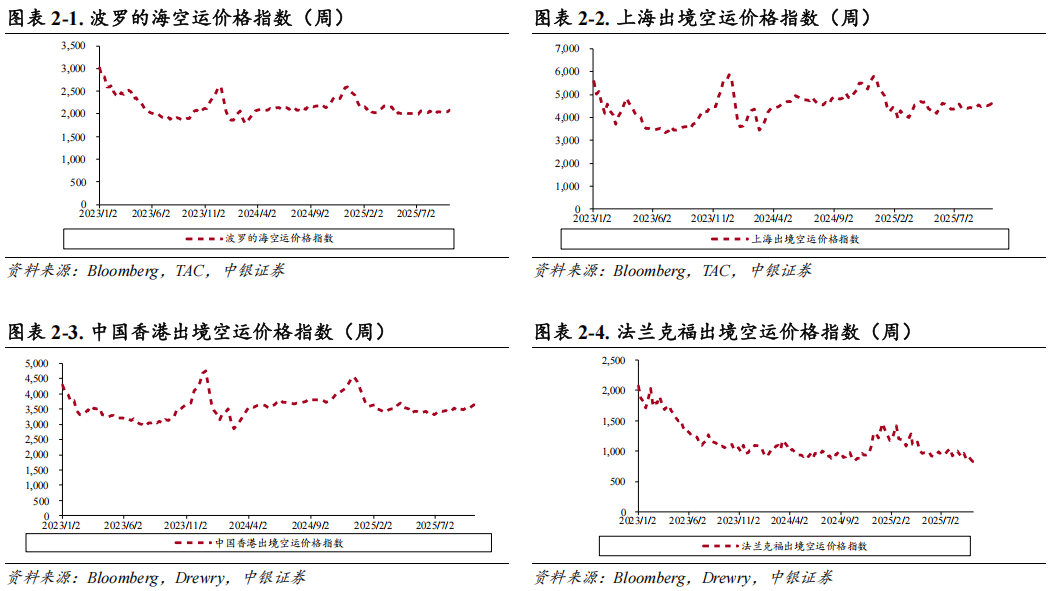

航空货运价格:截至2025年10月6日,上海出境空运价格指数报价4621.00点,同比-5.3%,环比+1.3%。波罗的海空运价格指数报价2077.00点,同比-4.2%,环比+1.9%;中国香港出境空运价格指数报价3649.00点,同比-2.3%,环比+1.5%;法兰克福空运价格指数报价822.00点,同比-5.3%,环比-3.2%。

2.1.2 量:2025年9月货运执飞航班量国内航线同比上升,国际航线同比上升

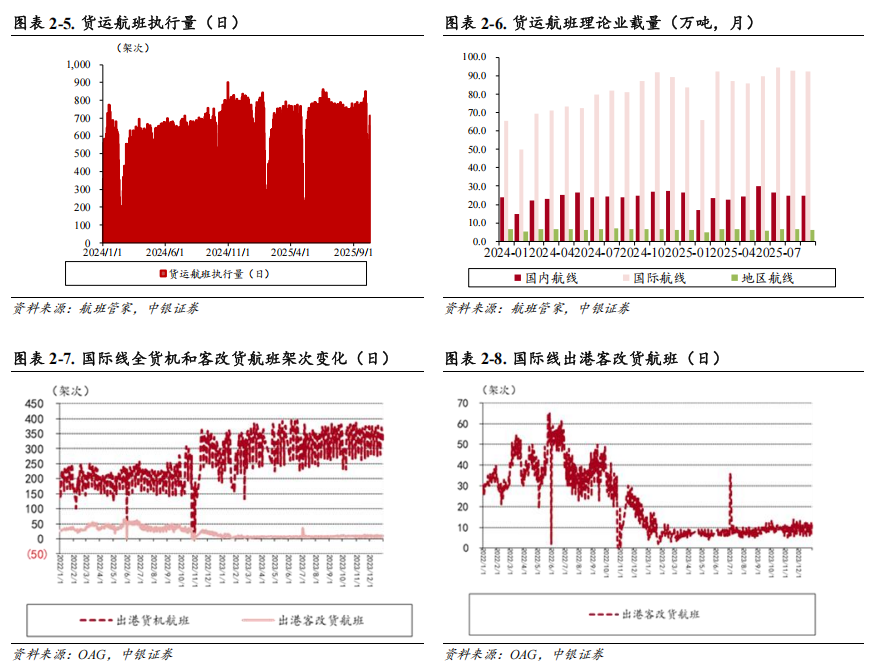

2025年9月货运国内执飞航班量同比上升,国际航线同比上升。根据航班管家数据,2025年9月,国内执飞货运航班7604架次,同比+3.05%;国际/港澳台地区执飞货运航班13250架次,同比+15.86%。

2.2航运港口高频动态数据跟踪

2.2.1 内贸集运运价指数上升,干散货运价上升

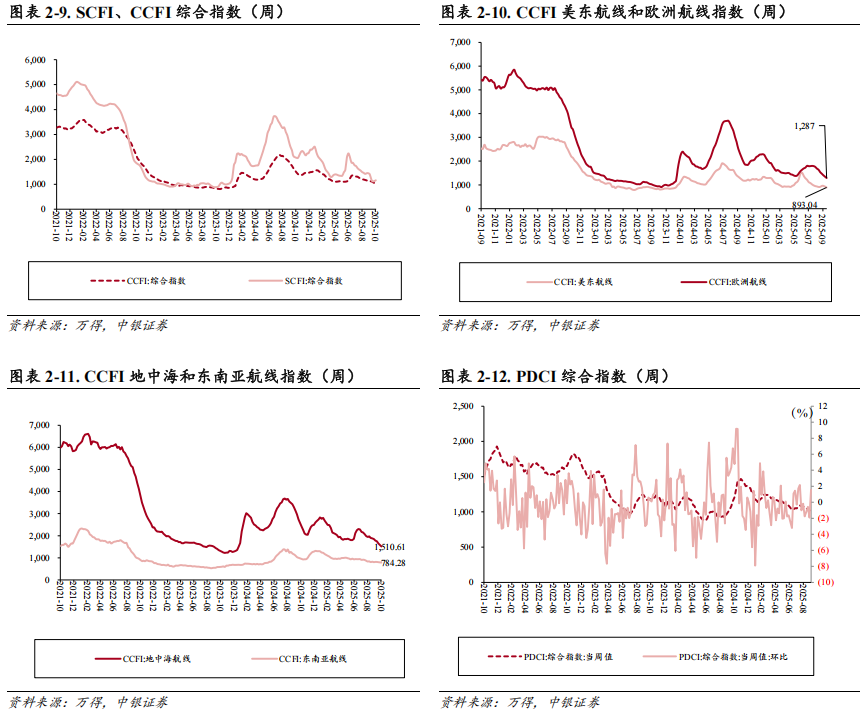

集运:SCFI指数报收1160.42点,运价上升。2025年10月10日,上海出口集装箱运价指数(SCFI)报收1160.42点,周环比+4.12%,同比-43.74%;2025年10月10日,中国出口集装箱运价指数(CCFI)报收1014.78点,周环比-6.68%,同比-31.29%,分航线看,美东航线、欧洲航线、地中海航线、东南亚航线周环比-7.06%/-8.19%/-8.41%/-2.20%,同比-27.57%/-40.29%/-37.40%/-17.34%。

内贸集运:内贸集运价格周环比上升,PDCI指数报收1036点。2025年10月10日,中国内贸集装箱运价指数(PDCI)为1036点,周环比+1.57%,同比+3.70%。

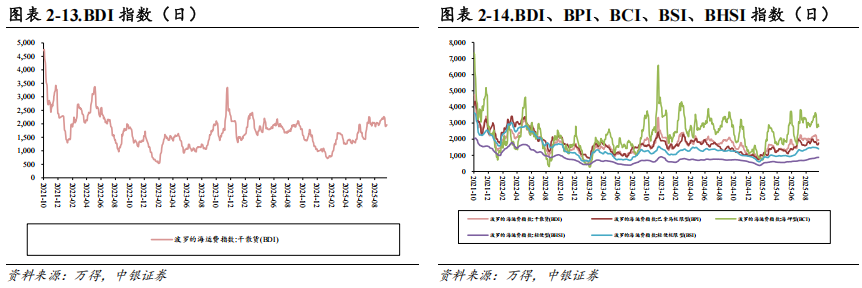

干散货:BDI指数环比上升,报收1936点。2025年10月10日,波罗的海干散货指数(BDI)报收1936点,周环比+1.84%,同比+8.16%,分船型看,巴拿马型、海岬型、轻便型、轻便极限型运价指数分别报收1764/2799/873/1402点,环比+6.14%/+2.75%/+0.58%/-3.11%,同比+21.24%/+1.60%/+21.76%/+10.05%。我们认为BDI中长期走势需要观察全球工业经济恢复情况,可以持续动态跟踪世界钢铁产量、澳大利亚和巴西铁矿石出口、中国煤炭进口等指标。

2.2.2量:2025年1-8月全国港口货物、集装箱吞吐量分别为120.26亿吨/23443万标箱

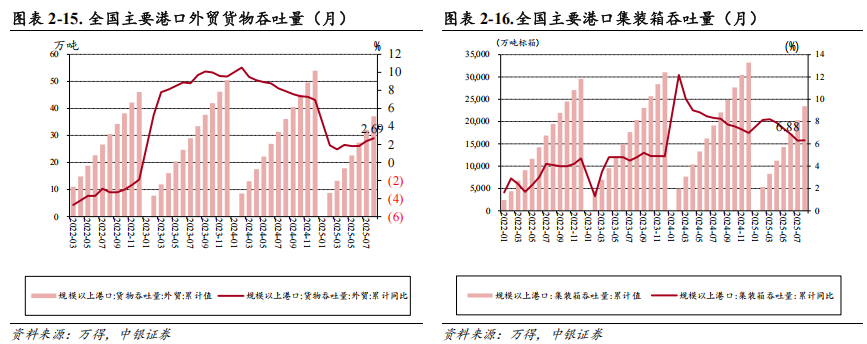

2025年1-8月,全国港口完成货物吞吐量120.26亿吨,同比增长4.4%,其中内贸货物吞吐量实现83.20亿吨,外贸货物吞吐量实现37.06亿吨,同比增长2.7%。完成集装箱吞吐量23443万标箱,同比增长6.3%。

2.3快递物流动态数据跟踪

2.3.1快递业务量及营收

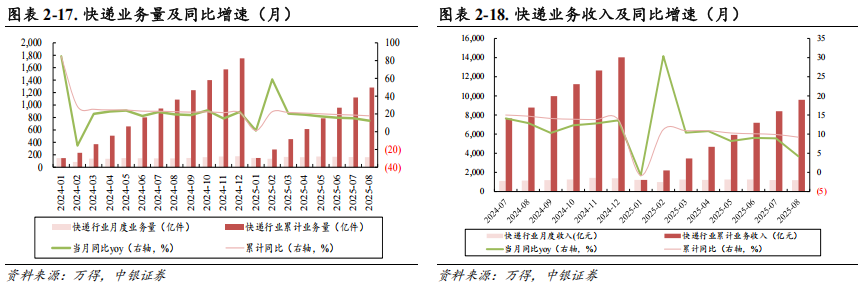

2025年8月快递业务量同比上升12.29%,快递业务收入同比增加4.24%。2025年8月月度快递业务量161.5亿件,同比增加12.29%,环比减少1.52%,快递业务收入完成1189.6亿元,同比增加4.24%,环比减少1.39%;2025年1-8月累计快递业务量1282.0亿件,同比增加17.80%,2025年1-8月快递业务收入9583.7亿元,同比增长9.17%。

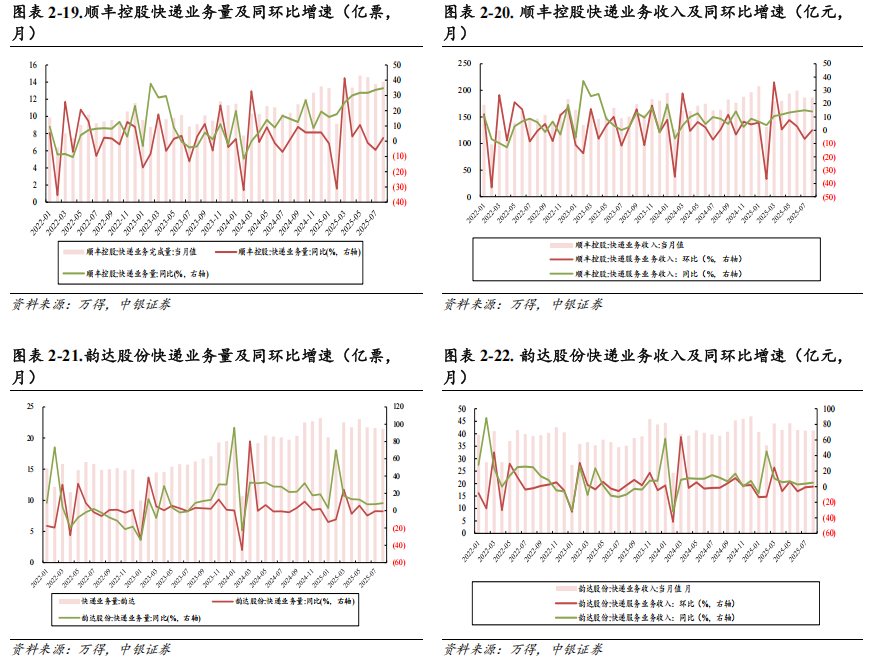

顺丰控股:2025年8月快递业务量14.06亿票,同比上升34.80%,环比上升2.11%,业务收入186.57亿元,同比上升14.14%,环比与7月持平。

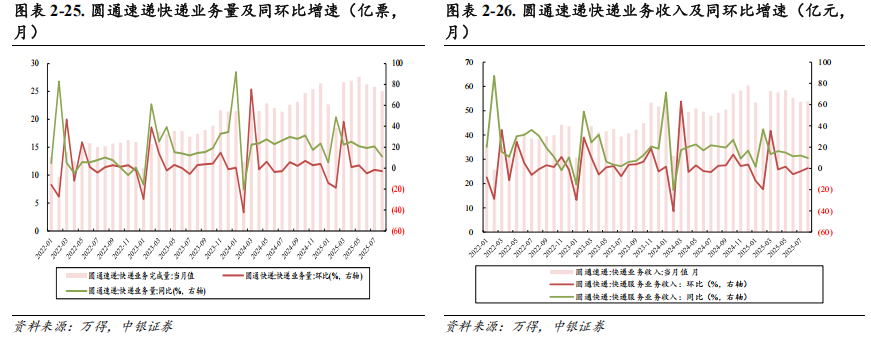

圆通速递:2025年8月快递业务量25.11亿票,同比上升11.06%,环比下降2.79%,业务收入53.90亿元,同比上升9.82%,环比上升0.35%。

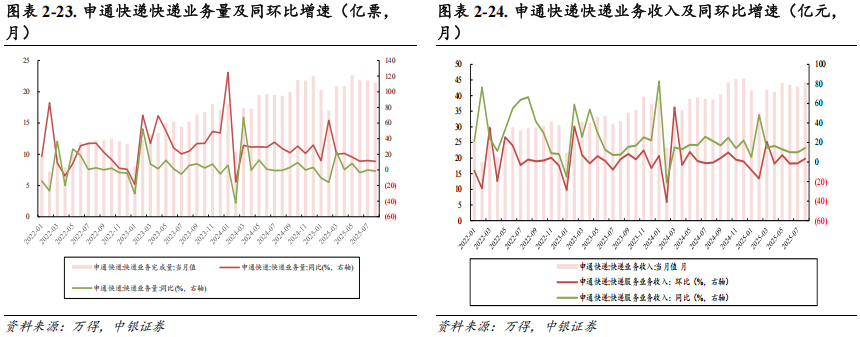

申通快递:2025年8月快递业务量21.47亿票,同比上升10.90%,环比下降1.56%,业务收入44.34亿元,同比上升14.48%,环比上升3.43%。

韵达股份:2025年8月快递业务量21.45亿票,同比上升8.72%,环比下降0.79%,业务收入41.19亿元,同比上升5.16%,环比下降0.02%。

2.3.2快递价格

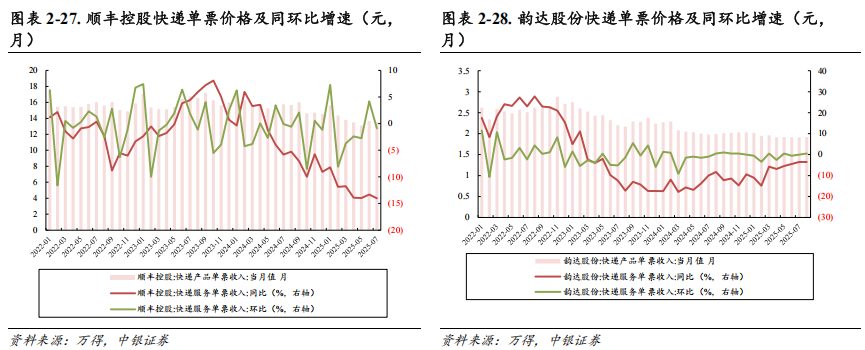

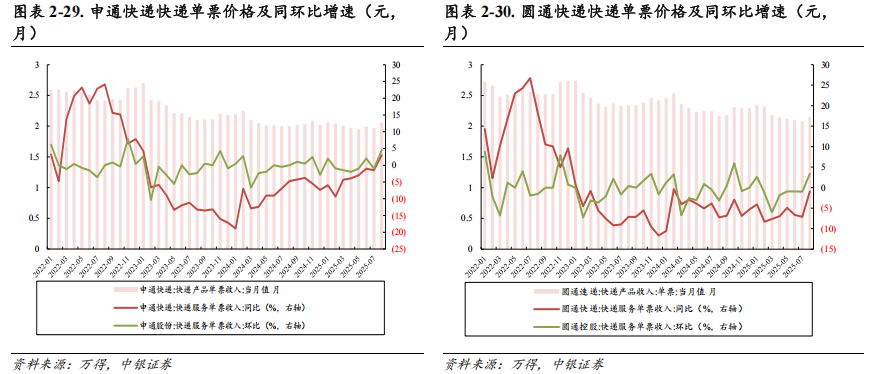

顺丰控股:2025年8月单票价格13.27元,同比-15.32%(-2.40元),环比-2.07%(-0.28元)。

韵达股份:2025年8月单票价格1.92元,同比-3.52%(-0.07元),环比+0.52%(+0.01元)。

申通快递:2025年8月单票价格2.06元,同比+3.00%(+0.06元),环比+4.57%(+0.09元)。

圆通速递:2025年8月单票价格2.15元,同比-0.92%(-0.02元),环比+3.37%(+0.07元)。

2.3.3快递行业市场格局

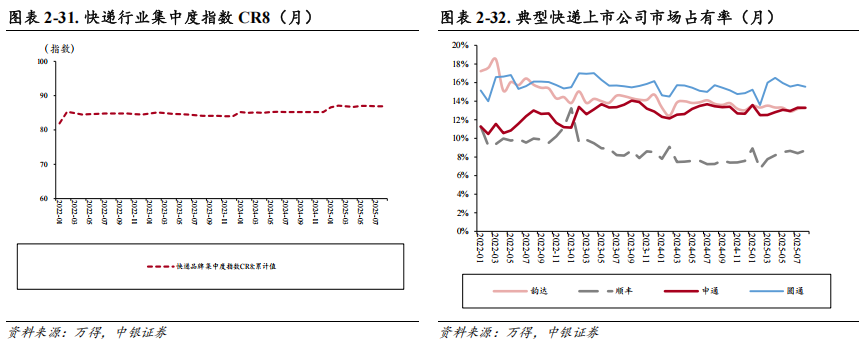

2025年8月快递业品牌集中度指数CR8为86.90。2025年8月,快递与包裹服务品牌集中度指数CR8为86.90,同比增长2.00%,环比与7月持平。

顺丰控股:8月顺丰的市占率为8.71%,同比+1.45pct,环比+0.31pct。

圆通速递:8月圆通的市占率为15.55%,同比-0.17pct,环比-0.20pct。

韵达股份:8月韵达的市占率为13.28%,同比-0.44pct,环比+0.10pct。

申通快递:8月申通的市占率为13.29%,同比-0.17pct,环比与7月持平。

2.4航空出行高频动态数据跟踪

2.4.1 10月第一周国际日均执飞航班量同比上升

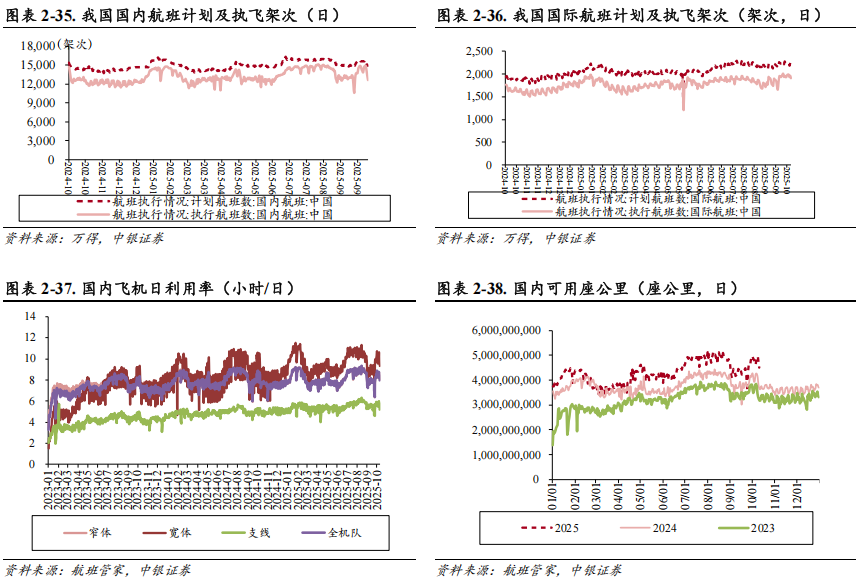

2025年10月第一周国际日均执飞航班1940次,环比-0.16%,同比+13.44%。2025年10月4日至2025年10月10日,国内日均执飞航班14039.29架次,环比-2.41%,同比+2.92%;国际日均执飞航班1940次,环比-0.16%,同比+13.44%。

国内飞机日利用率环比上升。2025年10月4日﹣2025年10月10日,中国国内飞机利用率平均为8.46小时/天,较上周日均下降0.10小时/天;窄体机利用率平均为8.46小时/天,较上周日均下降0.10小时/天;宽体机利用率平均为10.01小时/天,较上周日均值下降0.09小时/天。

2.4.2国外航空出行修复进程

2025年10月6日至2025年10月10日,美国国际航班日均执飞航班1183.79架次,周环比-3.38%,同比+8.18%。

2025年10月6日至2025年10月10日,泰国国际航班日均执飞航班672.57架次,周环比+1.49%,同比+15.31%。

2025年10月6日至2025年10月10日,印尼国际航班日均执飞航班572.14架次,周环比-0.32%,同比+7.14%。

2025年10月6日至2025年10月10日,英国国际航班日均执飞航班2714.86架次,周环比-0.57%,同比+22.54%。

2.4.3重点航空机场上市公司经营数据

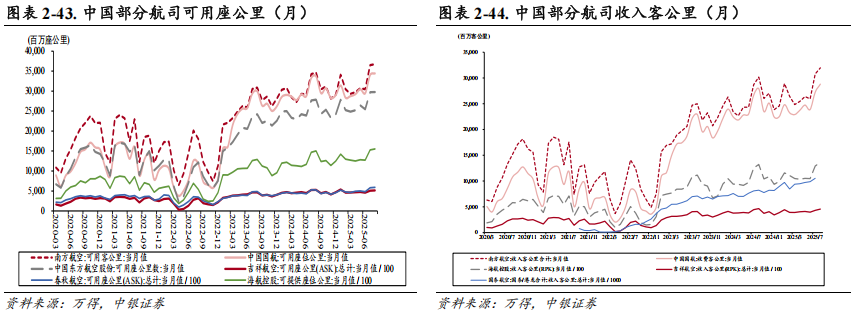

2025年8月吉祥、春秋、国航、南航、东航、海航ASK已超19年同期。可用座公里(ASK)方面,2025年8月,南航、国航、东航可用座公里分别相对去年同比增长6.22%、2.28%、6.76%,恢复至19年同期的112.06%、128.07%、119.60%;吉祥、春秋、海航8月可用座公里恢复至19年同期的140.23%、142.68%、89.00%,部分航司已远超疫情前水平。收入客公里(RPK)方面,南航、国航、海航、吉祥8月收入客公里分别同比+0.80%、+5.97%、+3.23%、+3.05%,南航、国航、海航、吉祥已恢复至19年同期的103.29%、175.62%、239.53%、186.52%。

2.5公路铁路高频动态数据跟踪

2.5.1 公路整车货运流量变化

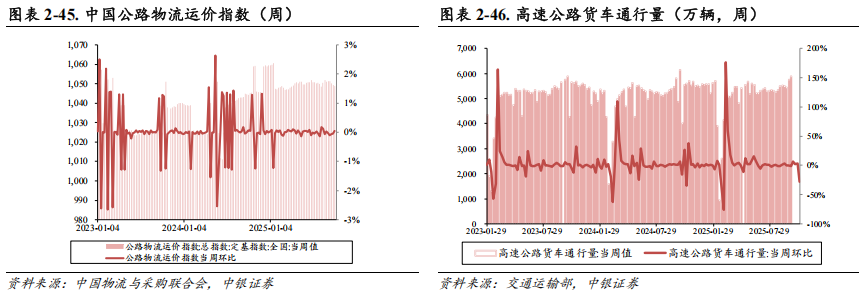

2025年10月6日-2025年10月10日,由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数为1049.35点,比上周回升0.05%。分车型看,各车型指数环比有所回升。其中,整车指数为1054.79点,比上周回升0.05%;零担轻货指数为1026.46点,比上周回升0.02%;零担重货指数为1054.50点,比上周回升0.05%。10月6日-10月10日,公路物流需求小幅回暖,运力供给总体平稳,运价指数小幅回升。从后期走势看,传统生产旺季带动下运价指数可能震荡回升。根据交通运输部数据显示,9月29日—10月5日,全国高速公路货车通行4413.7万辆,环比下降27.55%。

2025年9月,中国公路物流运价指数为105.1点,环比回升0.01%。2025年9月份,由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数为105.1点,环比回升0.01%,同比回升0.6%。从月内看,第一周运价指数环比回升,第二周运价指数总体平稳,第三、四周运价指数环比回落。

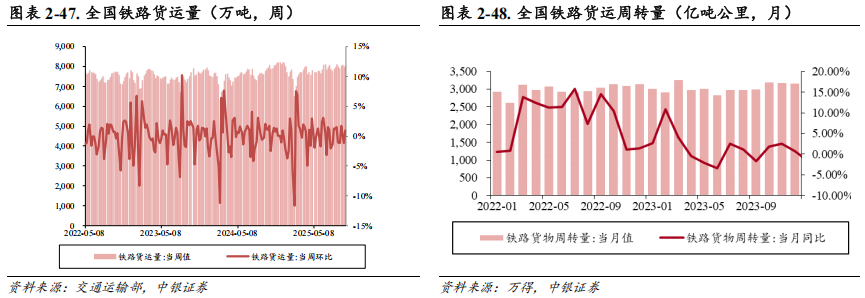

9月29日-10月5日,国家铁路运输货物8043.1万吨,环比增长0.95%。根据交通运输部发布数据显示,2025年8月,全国铁路货运周转量为3167.01亿吨公里,同比上升8.80%。

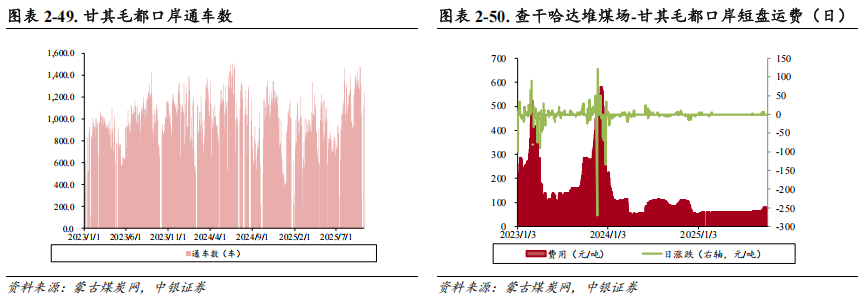

9月20日-9月26日,查干哈达堆煤场-甘其毛都口岸炼焦煤短盘运费日均72.43元/吨;9月22日-9月28日,通车数环比上涨0.64%,日平均通车1139.57辆。查干哈达堆煤场-甘其毛都口岸炼焦煤短盘运费环比上涨,9月20日-9月26日均值达72.43元/吨。

A股交运上市公司为127家;交运行业总市值为33190.03亿元,占总市值比例为2.82%。截至10月10日,市值排名前10的交通运输上市公司:京沪高铁(601816.SH)2519.67亿元、中远海控(601919.SH)2145.41亿元、顺丰控股(002352.SZ)2059.19亿元、上港集团(600018.SH)1292.12亿元、中国国航(601111.SH)1232.58亿元、大秦铁路(601006.SH)1180.62亿元、南方航空(600029.SH)992.46亿元、中国东航(600115.SH)869.46亿元、上海机场(600009.SH)793.33亿元、宁波港(601018.SH)729.54亿元。

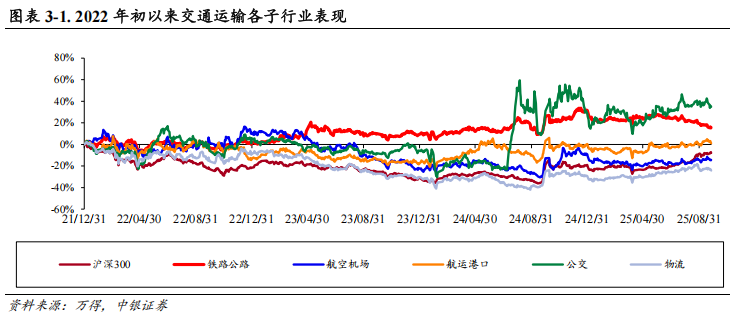

本周情况:本周(2025年10月6日-2025年10月10日),上证综指、沪深300涨跌幅分别+0.37%、-0.51%,交通运输行业指数+1.09%;交通运输各个子板块来看,铁路公路+0.88%、航空机场+0.40%、航运港口+1.70%、公交+0.93%、物流+1.19%。

本周交运个股涨幅前五:恒基达鑫(002492.SZ)+17.92%,*ST原尚(603813.SH)+10.27%,天顺股份(维权)(002800.SZ)+7.90 %,东莞控股(000828.SZ)+7.52%,厦门象屿(600057.SH)+7.28%。

年初至今:2025年初

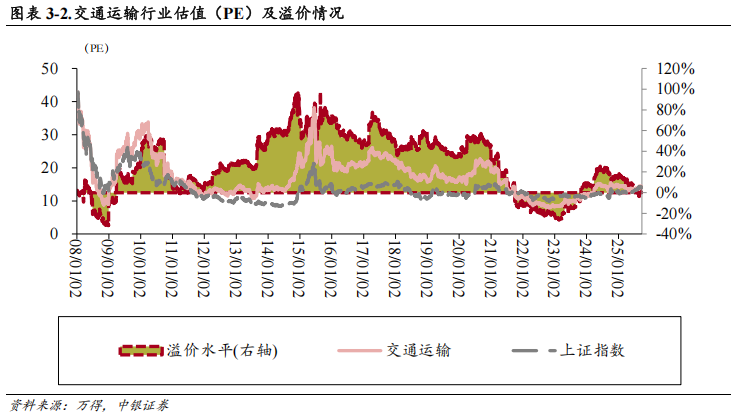

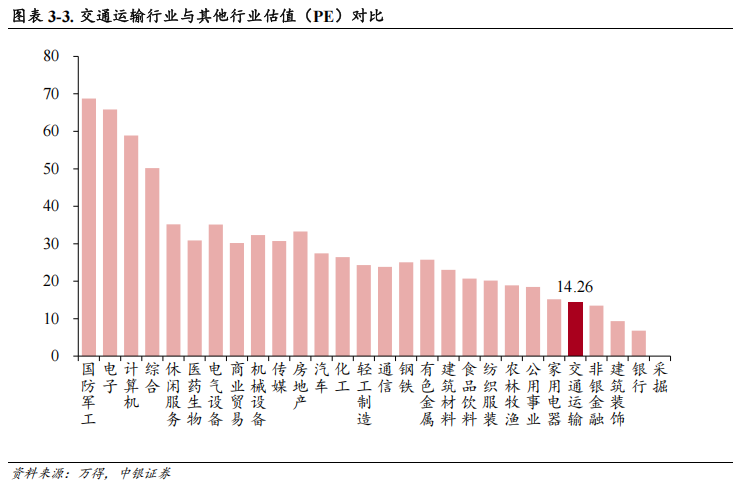

截至2025年10月10日,交通运输行业市盈率为14.26倍(TTM),上证A股为14.33倍。

以来,上证综指、沪深300累计涨跌幅分别为+16.27%、+17.33%,交通运输指数-0.15%;交通运输各个子板块来看,铁路公路-11.32%、航空机场-2.56%、航运港口+3.59%、公交+9.61%、物流+9.96%。

年初至今交运个股累计涨幅前五:*ST原尚(603813.SH)+ 107.59 %,三羊马(001317.SZ)+77.67 %,恒基达鑫(002492.SZ)+76.51 %,申通快递(002468.SZ)+73.64%,海峡股份(002320.SZ)+63.82%。

截至2025年10月10日,交通运输行业市盈率为14.26倍(TTM),上证A股为14.33倍。

在市场28个一级行业中,交通运输行业的市盈率为14.26倍(2025.10.10),处于偏下的水平。

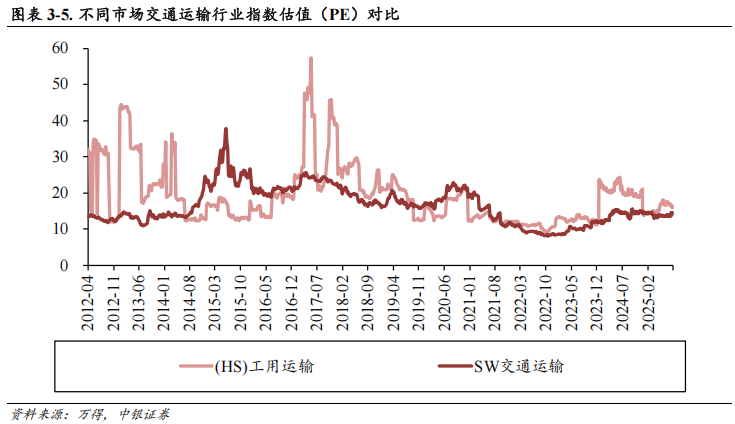

我们选择[HS]工用运输指数和[SW]交通运输指数进行对比,截至2025年10月10日,上述指数的市盈率分别为22.03倍、14.26倍。

本文来自中银证券研究部于2025年10月14日发布的报告《假期出货放缓原油运价下跌,2025年国庆中秋假期国际航线恢复(20251014)》欲了解具体内容,请阅读报告原文。(分析师:王靖添,执业编号:S1300522030004)

以报告发布日后公司股价/行业指数涨跌幅相对同期相关市场指数的涨跌幅的表现为基准:

公司投资评级:

买入:预计该公司股价在未来 6-12 个月内超越基准指数 20%以上;

增持:预计该公司股价在未来 6-12 个月内超越基准指数 10%-20%;

中性:预计该公司股价在未来 6-12 个月内相对基准指数变动幅度在-10%-10%之间;

减持:预计该公司股价在未来 6-12 个月内相对基准指数跌幅在 10%以上;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

行业投资评级:

强于大市:预计该行业指数在未来 6-12 个月内表现强于基准指数;

中性:预计该行业指数在未来 6-12 个月内表现基本与基准指数持平;

弱于大市:预计该行业指数在未来 6-12 个月内表现弱于基准指数;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

沪深市场基准指数为沪深 300 指数;新三板市场基准指数为三板成指或三板做市指数;香港市场基准指数为恒生指数或恒生中国企业指数;美股市场基准指数为纳斯达克综合指数或标普 500 指数。

免责声明

本报告发布的特定客户包括:1) 基金、保险、QFII、QDII 等能够充分理解证券研究报告,具备专业信息处理能力的中银国际证券股份有限公司的机构客户;2) 中银国际证券股份有限公司的证券投资顾问服务团队,其可参考使用本报告。中银国际证券股份有限公司的证券投资顾问服务团队可能以本报告为基础,整合形成证券投资顾问服务建议或产品,提供给接受其证券投资顾问服务的客户。

本报告及其所载的任何信息、材料或内容只提供给阁下作参考之用,并未考虑到任何特别的投资目的、财务状况或特殊需要,不能成为或被视为出售或购买或认购证券或其它金融票据的要约或邀请,亦不构成任何合约或承诺的基础。中银国际证券股份有限公司不能确保本报告中提及的投资产品适合任何特定投资者。本报告的内容不构成对任何人的投资建议,阁下不会因为收到本报告而成为中银国际集团的客户。阁下收到或阅读本报告须在承诺购买任何报告中所指之投资产品之前,就该投资产品的适合性,包括阁下的特殊投资目的、财务状况及其特别需要寻求阁下相关投资顾问的意见。

尽管本报告所载资料的来源及观点都是中银国际证券股份有限公司及其证券分析师从相信可靠的来源取得或达到,但撰写本报告的证券分析师或中银国际集团的任何成员及其董事、高管、员工或其他任何个人(包括其关联方)都不能保证它们的准确性或完整性。除非法律或规则规定必须承担的责任外,中银国际集团任何成员不对使用本报告的材料而引致的损失负任何责任。本报告对其中所包含的或讨论的信息或意见的准确性、完整性或公平性不作任何明示或暗示的声明或保证。阁下不应单纯依靠本报告而取代个人的独立判断。本报告仅反映证券分析师在撰写本报告时的设想、见解及分析方法。中银国际集团成员可发布其它与本报告所载资料不一致及有不同结论的报告,亦有可能采取与本报告观点不同的投资策略。为免生疑问,本报告所载的观点并不代表中银国际集团成员的立场。

本报告可能附载其它网站的地址或超级链接。对于本报告可能涉及到中银国际集团本身网站以外的资料,中银国际集团未有参阅有关网站,也不对它们的内容负责。提供这些地址或超级链接(包括连接到中银国际集团网站的地址及超级链接)的目的,纯粹为了阁下的方便及参考,连结网站的内容不构成本报告的任何部分。阁下须承担浏览这些网站的风险。