知乎上有一个问题:都说撮合交易很赚钱,但我帮朋友撮合了一笔生意,为什么他们没有给我好处?

答案先放在一边。事实上,这样的烦恼不光普通人有,互联网大公司也有。平台工作的本质也是撮合交易,是找人、找货、找服务。但在撮合的过程里,“朋友”给他们的回报却有着天壤之别:

同样是消费平台,拼多多在2024年赚取了28%的利润率,与此同时,美团外卖2024年的利润率却只有4%。同样是“找人”,BOSS直聘早早持续盈利,探探和Soul却多年陷入亏损泥潭。同样是解决用户出行需求的平台,卖机票酒店的携程2024年经调整EBITDA利润率超过30%,而打车平台滴滴的净利率竟然只有0.6%。

拼多多、滴滴、淘宝、携程、美团,它们都是平台,生意固然有差异,但干的活是非常类似的——都是撮合交易,收取“中介费”的角色,怎么利润率也会差那么多?

在使用了几天BOSS直聘后,我得到了一个答案:撮合的难度。

01 更难找的人,更贵

BOSS直聘和探探干的活是一样的:找人。

一个帮企业找员工,一个帮用户找异性,最后都是靠收取找人的费用赚钱。但两者利润率却天差地别:

BOSS直聘2024年净利润超过15亿元。探探则常年亏损,直到2023年一季度才首次盈利,但到最新的2025年二季度财报,整个挚文集团都出现了亏损。同行Soul的招股书也显示这门生意不好做,2022年,这家新兴社交平台还在陷入亏损,此后Soul招股书失效。

荷尔蒙生意本该是最赚钱的生意之一,国内外的秀场直播赚得盆满钵满,打赏数十万的榜一大哥屡见不鲜。荷尔蒙相关消费品也是众所周知的高毛利产品。但把持住了荷尔蒙中心节点的探探、Soul却屡屡亏损,探探付费会员竟然只能卖9.9元。

图注:涉及到荷尔蒙的东西往往都很贵,但探探会员却只能卖9.9元。

这个问题的答案其实藏在淘宝里:在淘宝上搜索渔网。决定价格的除了大小,还有粗细。同样大小的渔网,密密麻麻的小眼网,就要比粗网眼贵个几块钱。

作为筛选供给和需求的角色,互联网平台本质上就是一个卖虚拟化渔网的角色。而BOSS直聘就是那张最细的“小眼渔网”。

图注:这两张渔网只有粗细的区别,但却差了六块钱。

合适的人实在太难招了。工作年限、年龄、履历、学历、专业,每一项都要考虑,比如同样是互联网产品经理,其中可能有上百种细分领域,有一点偏差最终可能都不符合招聘方的需求。

在BOSS直聘APP里,筛选求职者和人才库搜索是需要收费的功能。很多招聘者讨厌这种复杂的收费方式,但能卖出去,就说明这个功能创造了价值。这种价值就是,在眼花缭乱的简历中,找到适合招聘者需求的那一份。

而探探,就是那张最粗的渔网——它的筛选非常粗糙,用户几乎只看一项东西:颜值。

图注:对招聘者来说,BOSS直聘付费筛选的每一项指标都至关重要。

相比于求职者复杂的简历,探探上的简历主要就是一张照片。探探APP也有针对付费会员的高级筛选功能,但其中只是涉及年龄、距离、星座等指标。而这些指标,对渴望约会的用户来说,优先级又有多高?

真正对复杂筛选有需求的异性社交,不是约会软件——而是相亲。约会只需要看对眼,但在相亲中,社交的筛选需要非常精准:年龄合适、收入合适、家庭背景合适、工作身份合适。这种匹配难度是极高的,高到算法有时候都无法驾驭,需要人工媒婆的介入。

于是,当探探售卖9.9元的付费会员时,世纪佳缘的基础等级会员可以卖到49元包月。还有一个月售价高达1599元的人工红娘服务。

图注:对相亲者来说,对方未婚和离异是天壤之别,但在探探上渴望一日恋爱的用户,恐怕不都会在乎对方是未婚、离异还是丧偶。

虽然贵,但用户很多时候不得不买。毕竟一个门当户对的相亲对象,真的没有那么好找。

更难找的是特定的人。

在一众9.9元的付费会员里,128元的脉脉商业会员显得格外扎眼。这几乎是普通人所能接触到的最贵的会员,但很多人却不得不为它独特的能力买单:大海捞针。

一个媒体记者想找到特定公司特定部门的人员采访,一个销售想找到客户公司采购部门的人员对接,一个广告主想找到特定投放渠道的相关人员咨询投放,在这些场景里除了熟人关系,人们几乎只能仰仗脉脉。

最难找的人,当然要收最多的钱。从这个层面来看,脉脉会员的价格是探探的十倍以上,也显得合理。

02 找人和找货,没什么不同

当找人变成找货、找服务,BOSS直聘和探探身上的规律,仍然有效。

2022年-2023年,拼多多逐步展现了自己强大的盈利能力,到2024年,拼多多已经赚取了接近30%的净利润率。至少在有财报披露的数字里,拼多多已经是全球净利润率最高的头部电商玩家。

单价越高的商品往往利润率越高,汽车如此、3C如此、鞋服如此、餐饮如此、半导体如此。但拼多多却表现出了一种反向规律:这个客单价更低的电商平台,反倒收了更多的钱。按照国信证券2023年的测算,拼多多的货币化率超过4.5%,高于淘天的3.77%。

卖的便宜,却收了更多的钱。显然,拼多多遵循的不是零售的逻辑,而是中介的:它提供了最细的筛选,和最难找的货,于是收了更多的钱。

对拼多多的利润率来说,人找货还是货找人不是关键,难找才是关键。人找货的逻辑里:人们很容易从耐克和阿迪达斯的专卖店里找到一个最便宜和最可靠的鞋子,但在成千上万家白牌工厂里,这却成了大海捞针。货找人的逻辑里:耐克和阿迪达斯很容易找到自己的死忠,但福建和广东的白牌鞋厂,却不容易找到自己的目标客户。

于是,无论以什么名义收费,拼多多最终都能从白牌货和白牌消费者那里收到更高的“中介费”。以2023年为例,按照媒体测算,当年拼多多品牌货的货币化率约为3%,白牌货的货币化率大概在6%左右——越难筛的货,收钱越多。

在OTA内部的交通和酒店之间,难找的差异体现的更加明显。

全球航空和铁路都呈现马太化,头部航空公司掌握着大多数的航线,航空公司的差异化也相对小。但酒店这边则是鱼龙混杂,即便是行业老大,也达不到15%的市场份额。分散的市场,带来了极高的踩雷几率,即便是五星级酒店也不能免俗。

一句话:靠谱的酒店,比靠谱的航班难找得多。

筛选和匹配的难度,会反应到“中介”的利润率上。于是,全球OTA平台的酒店业务利润率都远高于票务。按照机构测算,携程酒店佣金率一般在10%-20%,但其2024年综合佣金率却只有4.4%。有券商曾经测算过携程2018-2020的票务佣金率,仅为2%。海外巨头Booking甚至干脆不怎么做机票业务,比如在中国市场,Booking甚至放弃了票务业务,最终却成为利润率最高的主流国际OTA平台。

近乎无限的供给,复杂的筛选,是平台生意高利润的密码。而当供给相对有限,筛选的渔网相对粗糙,利润就很容易波动。

在北上广深这样千万人口的城市里,找一家饭店难如登天。但在外卖几公里的服务范围里,找饭店的难度就直线下滑——即便住在美食城旁边,外卖的供给也是相对有限的。

二季度。当京东外卖和淘宝闪购的竞争压力来临,美团的利润率开始直线下滑,财报里,美团调整后净利润同比下滑89%。其实美团外卖的利润率一直不高,2024年美团外卖只有4%的利润率。

骑手的配送成本当然是外卖业务低利润的重要因素,但这不能作为全部借口,因为外卖业务还有高毛利的营销费用。只是外卖业务收取营销费用的能力也显得不足。

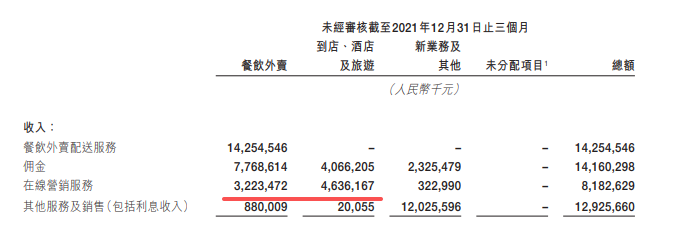

以美团还单独披露外卖和到店业务数据的2021年四季度为例,在外卖贡献了最多的收入和GMV的情况下,美团到店(包括酒店和旅游)的营销服务收入竟然比餐饮外卖还多了50%左右。

图注:到店业务的广告费竟然比外卖还多。

一句话:相对于到店业务来说,外卖业务收广告费的能力太差。这也符合常识:外卖做的是方圆3-5公里的生意,消费者有限、商家有限,互相“好找”。

但好在,美团也有“难找”的生意。

当消费的范围扩大到10-20公里,乃至本地生活变成“外地生活”时,供需两端的匹配难度直线上升:比如一个北京人要如何找到上海的台球社、餐馆、SPA店?住在浦东的上海人,要如何找到一个虹桥的优质烧烤店?匹配这类需求的美团,其利润率也开始急速上升:

在美团财报最后一次单独披露到店业务数据的2022年,其到店业务的利润率达到了恐怖的45.6%,这很有可能是互联网大厂里利润最高的生意,也很有可能是最难匹配的需求。

03 难找的护城河

按照易观千帆的数据,2020年10月,Soul的月活跃用户数首次超过探探,此后差距不断拉大。

挚文集团的财报里,探探和陌陌的用户数据日常下滑。也许它们都流失到了Soul那里?事实上,Soul在2022年的月活也出现下滑。各种新兴陌生人社交平台层出不穷,它们抢夺老玩家的用户,又被更新的玩家抢走用户。

而和挚文集团一样同为行业老大的BOSS直聘这边,MAU则是不断增长,领先优势逐步加大。

显然,“难找”和“好找”背后,不止是费用高低的问题,它还影响护城河。

对于过于简单的筛选系统来说,竞争对手的复刻难度也会直线下降。尤其是探探这种主要提供一张照片的社交平台来说,它的功能只是纯粹的流量窗口,就像报纸的“寻人启事”板块。

而对于那些更难匹配的需求来说,平台的作用却堪比操作系统,它有一整套复杂生态作为护城河。

携程就一定程度做到了这一点。对于分散的旅行社、中小酒店来说,携程就是整个行业的标准和实际操盘手。它们不亲自参与酒店的经营,但却是整个行业最重要的“经营者”,它约束着酒店的标准,把复杂的供给,筛选成相对可靠的住店服务。

这种对行业极深的“扎根”,构成了他们隔绝竞争对手最好的屏障,这是陌生人社交平台们所缺乏的优势。

寻找难找的东西,也成为许多平台构成自身护城河的方式。快手、抖音都投入很多资源去产业带源头找货——毕竟难找的货才能给消费者创造价值增量、才有利润。

拼多多是家花钱十分谨慎的公司,但已经直接宣称要投入1000亿元进入供应链。它们渴望找到好的商家并且扶持他们。与此同时,百亿补贴、品牌黑标等标准制定,让拼多多越来越像一个供应链操作系统。

从供给多样性上,电商平台之间的差异化很小——拼多多能买到的,淘宝一般也能买到。但如果有一家平台能够找到其他平台找不到的货。或者说它能从繁杂的供给中筛选出相对优秀的,那么它就会拥有结构性的护城河。

护城河很难找到,但只有难做到的事,才能成为护城河。