智通财经APP获悉,IDC发文称,2025上半年,全球智能眼镜市场出货量达406.5万台,同比增长64.2%,呈现稳健增长态势。在AI技术赋能、供应链优化、光学方案发展以及巨头入局引领生态构建的共同驱动下,行业将进入快速发展阶段。未来,随着产品形态持续创新、应用场景不断拓宽,智能眼镜有望成为下一代人机交互入口,为消费电子市场带来新增长动力。

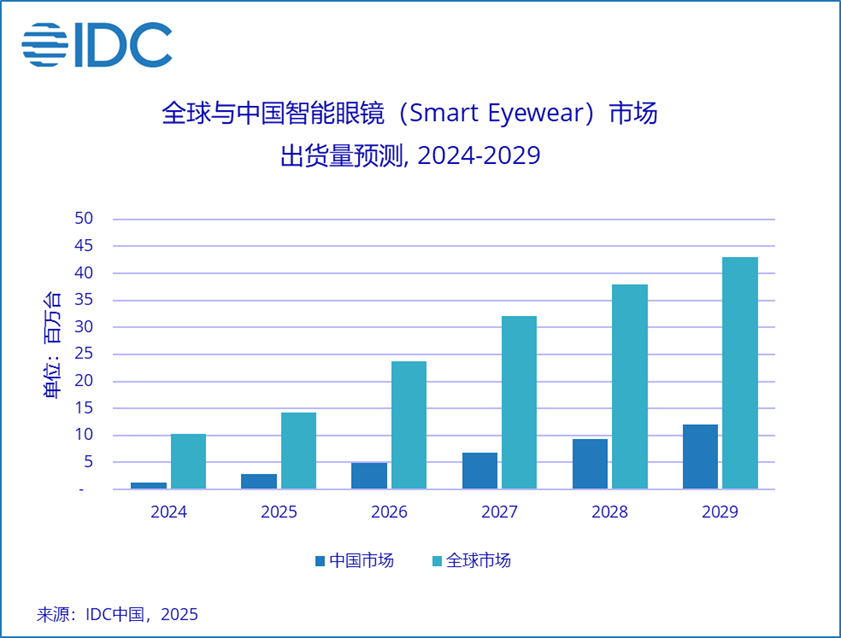

IDC预计,到2029年,全球智能眼镜市场出货量将突破4000万台,其中中国市场份额将稳步提升,预计五年复合增长率(2024-2029)将达到55.6%,增速位居全球首位。

中国厂商加速海内外市场布局,供应链优势助推海外拓展

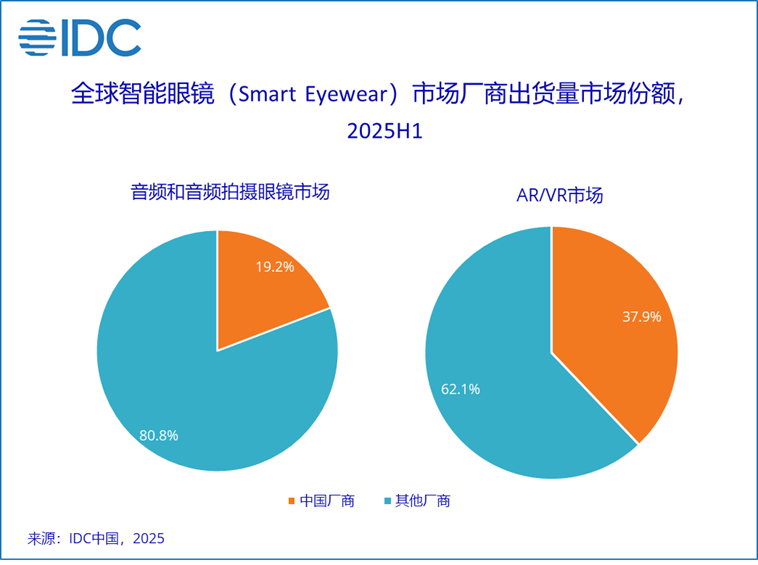

2025上半年,中国智能眼镜厂商出货量突破100万台,同比增长64.2%,占据全球26.6%的市场份额。尽管国际品牌在消费级市场仍占据重要地位,但中国厂商通过积极的营销投入与渠道拓展,在全球市场竞争中赢得了重要的一席之地。

同时,中国供应链在光学模组、传感器到整机组装等环节的全链条优势,为品牌出海提供有力支撑。目前,中国厂商正通过深化本地化合作、布局多元化渠道等方式,在巩固本土市场的同时,加速拓展北美、欧洲、东南亚等海外市场,全球影响力持续提升。

细分市场竞争激烈,智能眼镜市场步入格局重构前夕:

当前市场呈现多层次竞争态势,巨头依托生态全面布局,科技企业凭借灵活性在细分赛道创新突破。随着下半年更多厂商加入,市场竞逐态势将进一步升温,整体格局正处于重构前夕。

音频与音频拍摄眼镜(Glasses):

2025上半年,全球音频与音频拍摄眼镜出货突破240万台,音频眼镜仍是驱动市场增长的核心品类,同时拍摄眼镜的上市为市场增长贡献新力量。目前全球市场仍由Meta主导,今年Meta凭借与Oakley的合作将推动产品向运动健康等垂直领域渗透。

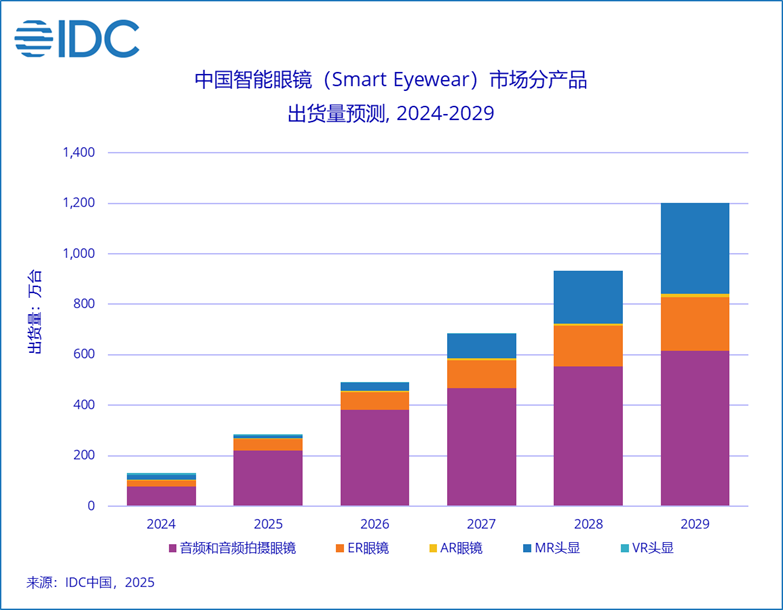

其中,伴随小米(01810)AI眼镜的上市,中国市场活跃度显著提升,上半年中国以35.5%的市场份额超越美国,位居全球第一。下半年开始国内厂商格局将迎来重大变化。以字节、阿里(09988)、百度(09888)、魅族为代表的多家厂商,将陆续推出以AI功能为主打的音频与音频拍摄眼镜产品,市场竞争进一步加剧。

在渠道方面,国内主流厂商继续深化与传统眼镜渠道的合作。华为、小米、雷鸟、界环等品牌线下出货占比持续提升,其中界环凭借早期专注线下布局的差异化策略,线下出货率位居行业前列。

ER眼镜(Extended Reality):

2025上半年,全球ER眼镜市场出货增长率回升至95.2%的高位水平。作为当前带屏智能眼镜中最主流的产品形态,随着轻量级产品的推出,市场正逐步形成清晰的双线发展路径:

双目全彩眼镜:

目前双目全彩眼镜以投屏观影类眼镜为主。中国厂商以超过97%的出货份额主导全球,头部企业如Xreal、雷鸟、Viture加速拓展欧美市场,实现规模快速扩张。

同时国内市场渠道建设持续深化,Rokid设立直营店并着手搭建零售体系,雷鸟、魅族等品牌深化传统眼镜渠道合作,推动线下渗透率提升。

非双目全彩眼镜:

涵盖单目单绿、双目单绿及单目全彩等形态,各厂商正通过结构优化与材料创新持续推进设备轻量化。

全球市场中,中国厂商逸文科技、影目科技与魅族共同占据65%以上市场份额。其中,逸文科技聚焦单目单色产品,在欧美市场建立稳定用户基础;影目科技深耕单色一体机领域,在硬件集成与系统层面具备差异化优势。

下半年,随着Meta Ray-Ban Display、Rokid Glasses及夸克眼镜等新品陆续上市,市场竞争格局预计面临重塑。

AR眼镜(Augmented Reality):

当前,在全球AR眼镜市场的探索阶段中,中国厂商凭借消费级产品快速落地与技术迭代建立先发优势。2025上半年,全球AR市场出货量同比增长1.3%,其中中国占据57.3%市场份额。尽管整体市场规模有限,但国内企业如影目科技、雷鸟、Xreal、乐乐视野等正通过在不同细分领域的布局积累各自的竞争优势。

随着微显示等关键技术持续突破,AR眼镜正朝着轻量化、时尚化方向加速演进。未来随着更多巨头入局,中国厂商能否将当前的先发优势转化为长期的技术与生态壁垒,将成为决定其全球市场竞争地位的关键。

MR头显(Mixed Reality):

目前全球MR头显市场正处于出货同比下滑的调整期,主要受到Meta产品更新节奏影响,同时整个消费端也缺乏具有足够吸引力的产品推动市场增长。

其中中国市场整体销售同样面临压力,在此背景下,一方面本土厂商正积极通过商用领域开拓发展路径,其中头部厂商Pico已在中小型大空间项目中规模化落地;另一方面,分体式MR品类凭借轻量化的佩戴体验和更具竞争力的价格,正成为值得关注的市场机会,vivo、苹果等厂商或将在未来正式推出该品类产品。

VR头显(Virtual Reality):

全球VR头显市场的发展路径呈现地域性差异。上半年受Sony暂停产品出货影响,海外市场整体出货量同环比均大幅下滑,侧面促使中国厂商的影响力和机会空间进一步扩大。

而中国VR市场中,B端市场出货占比超过50%,已成为行业重要支柱。其中,HTC、大朋VR、小派科技等多家厂商分别在大型大空间、教培、军工、文旅及工业仿真等多领域深化布局并加速出海,寻求新的增长空间。

同时,面对消费端的增长压力,如大朋VR、HTC等厂商在稳固VR商用业务的同时,也开始布局轻量级眼镜产品线,以新的产品形态开拓更广泛的用户市场。

从产品形态看,目前行业呈现差异化布局,多数厂商仍聚焦单一赛道,科技创新型厂商深耕技术构建细分市场优势,互联网与硬件厂商则偏向在商业模式成熟后逐步拓展产品线以控制风险。未来随着核心元器件成本下降、显示与交互技术成熟及应用场景清晰化,预计更多厂商将布局多产品线,以全面捕捉市场机遇。

IDC中国市场分析师叶青清认为,尽管智能眼镜目前仍面临着诸多挑战,但下半年多方力量的涌入将推动行业从硬件竞争升级为硬件、生态、渠道的综合竞争,市场进一步细分,各垂直赛道凭借独特优势展开激烈竞逐,共同推动行业向更成熟、更良性的价值竞争阶段演进。