炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:一观大势

核心观点:外部扰动不会终结趋势,市场调整是增持中国的时机,关注三季报盈利线索,继续看好科技、周期和金融,港股进入击球区。

摘要

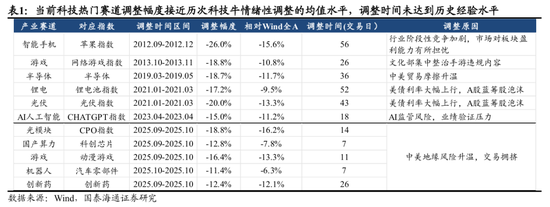

▶大势研判:外部扰动不会终结趋势,回调是增配A股良机。本周股市显著调整,投资者对大国博弈进一步扩散的担忧加剧,止盈与兑现需求明显升温。我们维持较共识更为乐观的判断:1)与四月相比,本轮大国博弈的风险边界更为清晰:美国关税反制面临供应链调整缓慢、经济需求回落、美元信用冲击等多重实质性约束,贸易议题降温是大概率事件;2)中国“转型牛”内在趋势确定:经济转型加快、无风险收益下沉与资本市场改革。当下中国社会和投资人关于“找资产”的需求持续井喷,尤其是发展逻辑坚实的优质资产;3)从交易上来看,当前A股热门科技赛道调整幅度已接近历次科技牛情绪性调整的均值水平,调整时间相对较短,这意味着尽管后续板块仍有波动,但风险冲突和机构止盈相互交织有望令市场结构的改善速度更快。因此,外部扰动不会终结趋势,每一次回调都是增持中国的时机。

▶业绩验证窗口临近,关注三季报盈利线索。基于“日历效应”,A股在财报披露期(如4月、7月、10月)通常表现出明显的“财报效应”,此时业绩增速对股价的影响会显著增强。当前正值三季报业绩验证窗口,寻找具备盈利优势的细分方向无疑是性价比较高的策略选择。从7-8月工业企业利润来看,盈利高增的方向集中在装备制造业,以及部分全球定价的资源品,顺周期板块与内需资源品盈利偏弱。进一步筛选申万三级行业盈利预期增速较高且持续上修的方向,三季报业绩建议关注:1)产业趋势景气下的AI产业链:通信设备/集成电路/元件/游戏;2)出海出口韧性下的外需方向:风电/电池/CXO/工程机械等;3)全球流动性宽松或反内卷预期下涨价资源品:有色/稀土/农化,以及煤价下行下受益的火电;4)资本市场活跃下的金融:券商/保险。

▶行业比较:风格不会切换,新兴科技是主线,周期金融是黑马,港股进入击球区。地缘和经济形势复杂,在数据和政策上易证伪的板块仍不是好的选择。由此,我们认为风格不会切换,聚焦产业发展、反内卷和稳定价值。1)中国AI创新与国产化进展提速,新一轮资本开支扩张周期出现;国产半导体设备“deepseek时刻”或临近,推荐:港股互联网/电子半导体/国防军工/传媒/机器人等。2)金融板块在经历调整后,股息回报和稳定价值提高,推荐:券商/银行/保险。3)反内卷的背后是经济治理思路的转变,有助打破或修正此前充分定价的通缩预期,看好格局改善的周期品:有色(稀土)/化工/钢铁/新能源等。

▶主题推荐:1、海南自贸:全岛封关运作引领开放新格局,看好海洋经济/航空航天/离岛免税/现代服务业等特色产业。2、自主可控:科技竞争加剧与AI需求高增,看好国产算力/先进半导体设备/新材料/国产软件。3、机器人:特斯拉股东大会有望更新第三代机器人进展情况,看好受益产业规模化发展的灵巧手/丝杠/传感器等关键零部件。4、AI应用:高质量视频生成应用突破与大模型成为应用入口,看好互联网大厂与金融/办公/游戏/政务/智能终端等应用落地。

▶风险提示:海外经济衰退超预期,全球地缘政治的不确定性。

目录

01

大势研判:外部扰动不会终结趋势,回调是增配A股良机

大势研判:外部扰动不会终结趋势,回调是增配A股良机。本周股市显著调整,投资者对大国博弈进一步扩散的担忧加剧,止盈与兑现需求明显升温。我们维持较共识更为乐观的判断:1)与四月相比,本轮大国博弈的风险边界更为清晰:美国关税反制面临供应链调整缓慢、经济需求回落、美元信用冲击等多重实质性约束,贸易议题降温是大概率事件;2)中国“转型牛”内在趋势确定:经济转型加快、无风险收益下沉与资本市场改革。当下中国社会和投资人关于“找资产”的需求持续井喷,尤其是发展逻辑坚实的优质资产;3)从交易上来看,当前A股热门科技赛道调整幅度已接近历次科技牛情绪性调整的均值水平,调整时间相对较短,这意味着尽管后续板块仍有波动,但风险冲突和机构止盈相互交织有望令市场结构的改善速度更快。因此,外部扰动不会终结趋势,每一次回调都是增持中国的时机。

02

业绩验证窗口临近,关注三季报盈利线索

业绩验证窗口临近,关注三季报盈利线索。基于“日历效应”,A股在财报披露期(如4月、7月、10月)通常表现出明显的“财报效应”,此时业绩增速对股价的影响会显著增强。当前正值三季报业绩验证窗口,寻找具备盈利优势的细分方向无疑是性价比较高的策略选择。从7-8月工业企业利润来看,盈利高增的方向集中在装备制造业,以及部分全球定价的资源品,顺周期板块与内需资源品盈利偏弱。进一步筛选申万三级行业盈利预期增速较高且持续上修的方向,三季报业绩建议关注:1)产业趋势景气下的AI产业链:通信设备/集成电路/元件/游戏;2)出海出口韧性下的外需方向:风电/电池/CXO/工程机械等;3)全球流动性宽松或反内卷预期下涨价资源品:有色/稀土/农化,以及煤价下行下受益的火电;4)资本市场活跃下的金融:券商/保险。

03

行业比较:风格不会切换,新兴科技是主线,周期金融是黑马,港股进入击球区

行业比较:风格不会切换,新兴科技是主线,周期金融是黑马。地缘和经济形势复杂,在数据和政策上易证伪的板块仍不是好的选择。由此,我们认为风格不会切换,聚焦产业发展、反内卷和稳定价值。1)中国AI创新与国产化进展提速,新一轮资本开支扩张周期出现;国产半导体设备“deepseek时刻”或临近,推荐:港股互联网/电子半导体/国防军工/传媒/机器人等。2)金融板块在经历调整后,股息回报和稳定价值提高,推荐:券商/银行/保险。3)反内卷的背后是经济治理思路的转变,有助打破或修正此前充分定价的通缩预期,看好格局改善的周期品:有色(稀土)/化工/钢铁/新能源等。

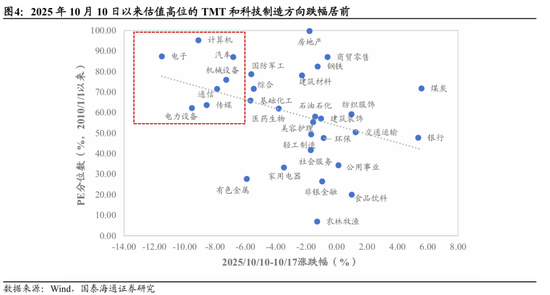

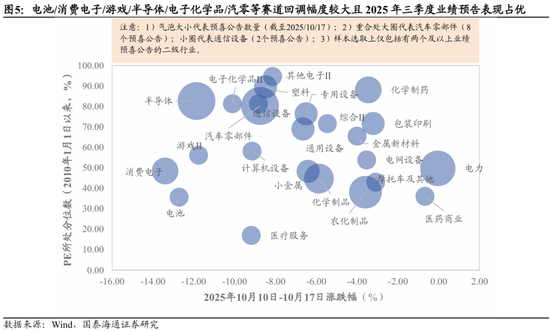

中美贸易摩擦持续冲击市场风险偏好,估值高位的TMT和科技制造方向回调幅度居前,关注三季度业绩增长确定性较高的方向。2025年10月10日至10月17日,申万行业中电子、电力设备、计算机、传媒、通信、机械设备、汽车涨跌幅分别为-11.51%、-9.53%、-9.10%、-8.55%、-7.87%、-7.27%、-6.81%。二级行业综合回调幅度和预喜公告数量来看,电池/消费电子/游戏/半导体/电子化学品/汽零等赛道回调幅度较大且2025年三季度业绩预告表现占优,看好短期超跌但三季度业绩增长确定性较高的方向估值修复。

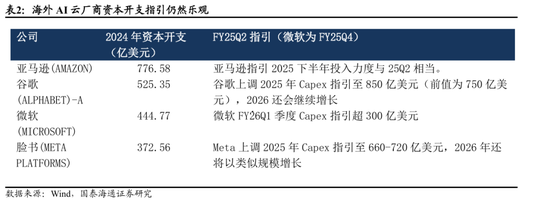

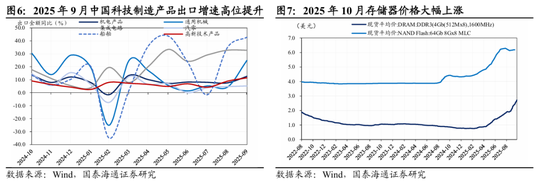

新兴科技景气势头仍强,短期技术性超跌反而是买点。AI产业趋势持续扩散,叠加科技产业出海持续深化,我们认为新兴科技板块景气势头仍然稳固,依然是股市基本面增长的核心动能。(1)AI产业趋势持续扩散,国产算力和AI基础设施高景气有望延续:海外AIDC资本开支需求依然旺盛,科技硬件景气继续扩散,在高端存储需求增长背景下,10月存储器价格迎来大涨,同时储能、电网等需求预期也迎来催化,叠加国产替代持续投入,国产算力及AI基础设施环节景气有望延续偏强。(2)国内科技制造出海持续深化,2025年9月我国出口同比+8.3%,出口增长保持韧性,主要得益于我国先进制造产品出口竞争力强,尽管受到美国关税的制约,在非美出口增长的支撑下,出口表现依然十分稳健。我们仍持续看好新技术趋势和新商业模式带来的新兴资产业绩提振和价值修复、重估,特别是受益于海外流动性宽松的港股核心资产。推荐港股互联网/电新/半导体及电子/机械/汽车,以及部分零售/化妆品等国潮品牌等。

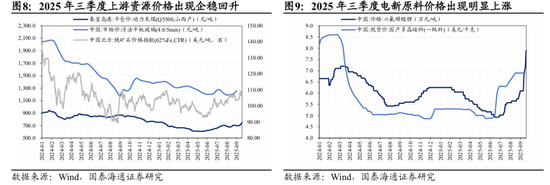

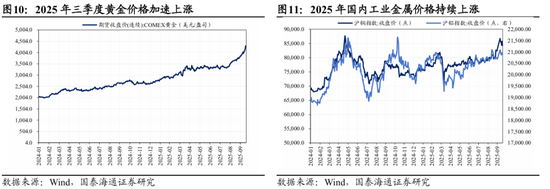

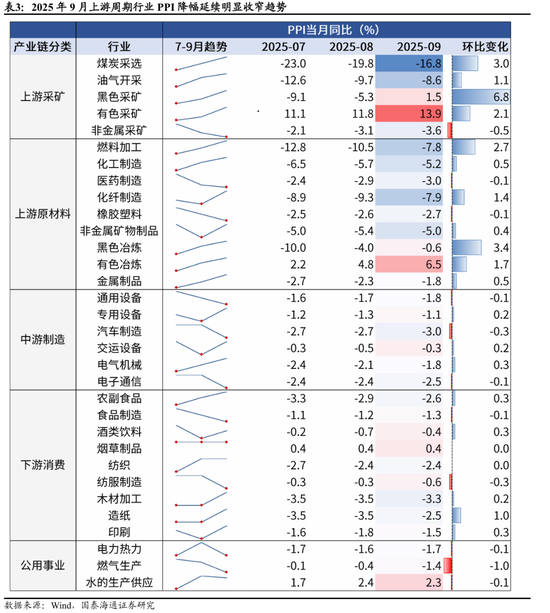

反内卷带动内需周期品涨价,降息+关税地缘博弈推涨战略资源品价格。2025年9月PPI同比降幅收窄至-2.3%,除了翘尾效应减弱的影响外,反内卷政策推进叠加地缘博弈和美联储降息带来的周期品价格上涨也构成PPI修复的重要原因。反内卷政策持续推进下,上游资源品价格有所修复。从中观景气来看,2025年三季度,供给存在收紧预期的煤炭、铁矿石、浮法等黑色和地产链的周期品价格出现企稳和回升的迹象;制造业反内卷也出现进展,电新原料六氟磷酸锂、多晶硅原料等三季度价格显著上涨。我们认为随着反内卷的继续推进,更多行业将出现供需格局改善的现象,周期制造板块有望出现新的景气线索。美联储进入降息周期,叠加关税和地缘博弈频仍,黄金、工业金属价格三季度涨势有望延续。我们继续看好产能周期触底,供需格局将改善以及受益于海外降息和具备战略谈判价值的有色/煤炭/化工/电新原料等。

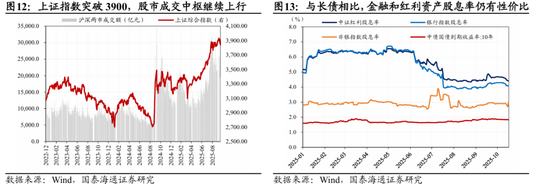

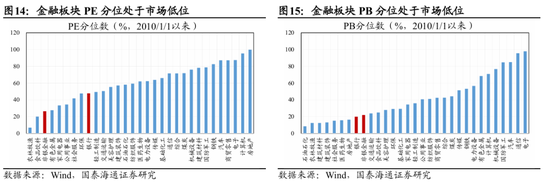

大金融:充分受益于资本市场改革与交投活跃,配置价值凸显。资本市场改革提速、长期资金入市叠加经济转型预期增强,三季度上证指数突破3900,股市成交中枢继续提升,非银板块业绩延续偏强,考虑到当前券商、保险等行业PB估值水平仍处于历史较低分位,其配置价值仍然较高。与长债相比,银行等高分红板块股息率性价比依然十分显著,考虑到货币政策呵护银行净息差,叠加银行资产质量保持稳健,银行业绩有望保持韧性,看好银行等高分红行业配置价值。

04

主题推荐:海南自贸/自主可控/机器人/AI应用

4.1.海南自贸:从自贸区到自贸港,引领新时期对外开放新格局,看好海洋经济/航空航天/离岛免税/现代服务业等特色产业发展

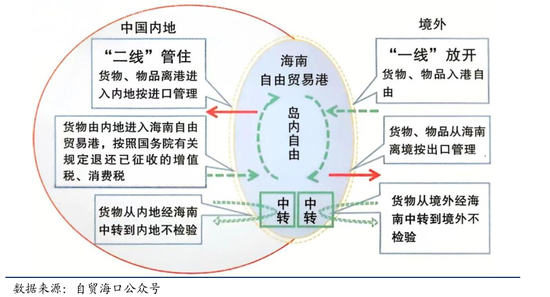

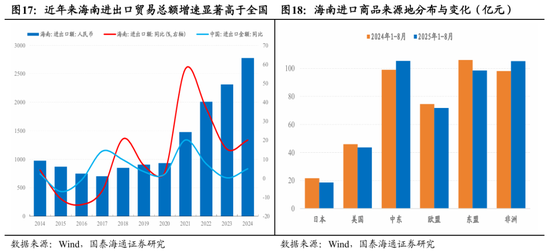

投资建议:海南自贸港封关临近,国新办和海南省新闻办公室联合举办中外记者见面会,介绍即将全岛封关运作的相关情况,海南自贸港即将进入新的发展阶段。财政部等三部门联合印发公告,调整海南离岛旅客免税购物政策,扩大离岛免税政策享惠面。海南自贸港全岛封关将于2025年12月18日正式启动,将成为新时期对外开放的重要里程碑事件,创新性实施‘一线’放开、‘二线’管住、岛内自由的政策制度,初步形成了税收、贸易、金融、产业发展等领域具有竞争力的政策和制度体系。产业层面,海南重点布局旅游业、现代服务业、高新技术产业和热带特色高效农业,以及离岛免税、医疗、教育三大消费方向,构建具有海南特色和优势的现代产业体系。

方向一:受益海南自贸港发展新阶段的旅游/会展/交运/金融等现代服务业;

方向二:受益海南特色产业发展的海洋经济/航空航天/离岛免税/高端医疗。

4.2.算力自主可控:加速构建自主化半导体生态系统,看好国产算力与先进半导体设备/新材料/软件国产化

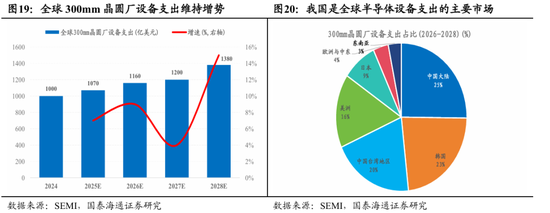

投资建议:我国先进半导体制造领域投资持续加码,成为全球主要需求增量。据SEMI报告,预计从2026年到2028年,全球300mm晶圆厂设备支出将达到3,740亿美元,中国大陆将继续领先全球300mm设备支出,2026至2028年间投资总额将达940亿美元。海外算力投资持续加码,国内方面,国产AI芯片公司摩尔线程IPO过会,互联网大厂持续追加算力投资。全球人工智能发展进入规模化、商业化、生态化新阶段,有望引发经济社会各领域各行业深刻变革,看好算力基建投资驱动的产业链投资机会。

方向一:受益资本开支与国产渗透率提升共振的国产算力与AIDC产业链;

方向二:受益自主化半导体生态系统构建的先进半导体设备/新材料/软件。

4.3.机器人:特斯拉第三代人形机器人有望年底推出,看好受益产业规模化发展的关键零部件与整机制造

投资建议:特斯拉将于2025年11月6日举行股东大会,特斯拉正在努力扩大人形机器人的规模,计划2025年底推出第三代,并在2026年开始量产。马斯克预计2030年前将年产100万台。Figure AI发布第三代量产人形机器人“Figure 03”,灵巧手结构、身体包覆层等均有较大升级。国内方面,宇树科技开启上市辅导,智元拟收购上市公司控股权,资本运作和股权融资进程提速,助力产业规模化发展。此外,具身智能垂类应用场景加速落地,而我国具备多种形态机器人规模化生产的产业链配套与应用场景优势。

方向一:受益技术升级迭代的传感器/丝杠/灵巧手/编码器等核心零部件;

方向二:具备规模化量产能力的整机制造商供应链。

4.4.AI应用:高质量视频生成应用突破与大模型成为应用入口,看好互联网大厂与金融/办公/游戏/政务/智能终端等应用落地

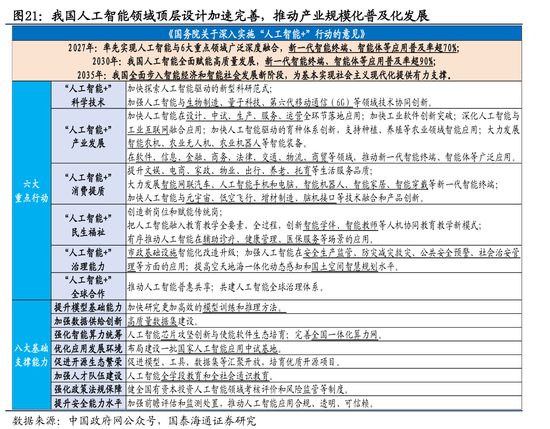

投资建议:OpenAI2025开发者日发布Apps SDK,可与外部应用无缝集成,把ChatGPT打造成未来的操作系统;OpenAI推出的AI视频生成应用Sora上线第四天拿下苹果美国应用商店App Store免费应用榜第一名。此前,国务院正式发布《关于深入实施“人工智能+”行动的意见》,要求2027年新一代智能终端、智能体等应用普及率超70%,2030年应用普及率超90%,2035年我国全面步入智能经济和智能社会发展新阶段。普惠普及、智能平权趋势下,我国AI产业进入大规模示范应用阶段。

方向一:受益大模型效率提升和使用成本下降的AI应用公司,看好互联网大厂与金融/办公/游戏/政务/医疗/营销/工业/农业等领域应用落地;

方向二:受益智能终端普及率提升的AI手机/眼镜等终端产品。

05

风险提示

风险提示:海外经济衰退超预期,全球地缘政治的不确定性。

责任编辑:何俊熹