(来源:一观大势)

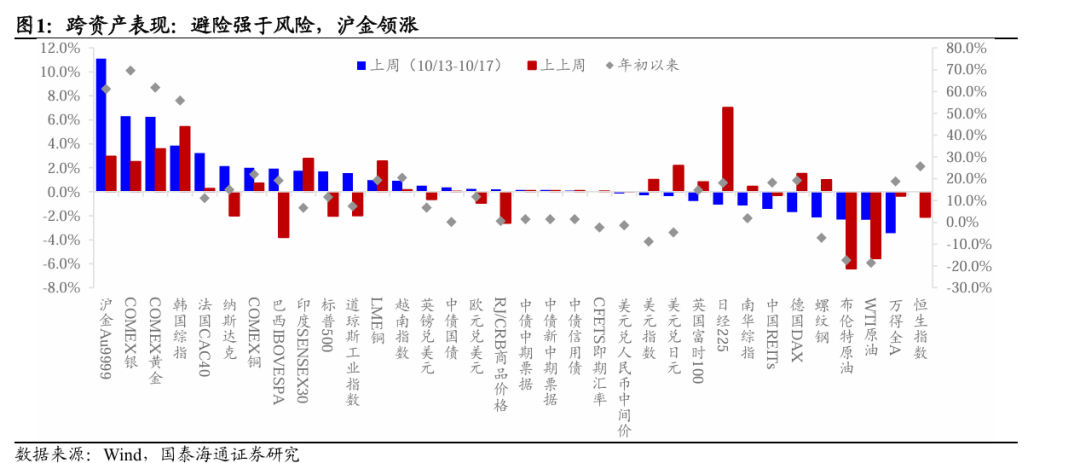

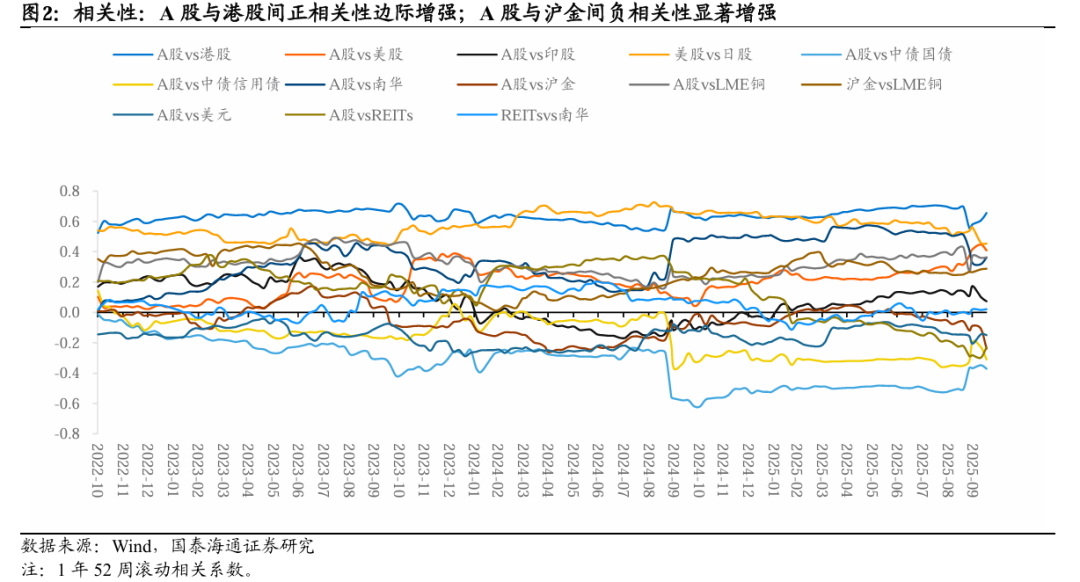

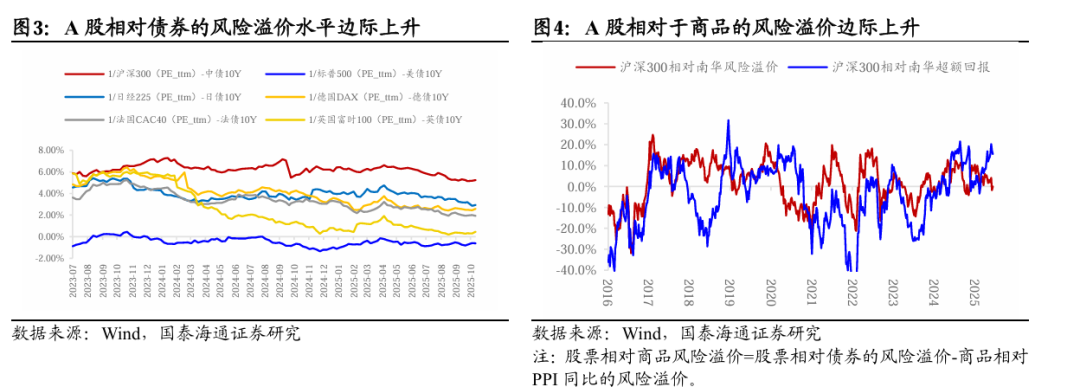

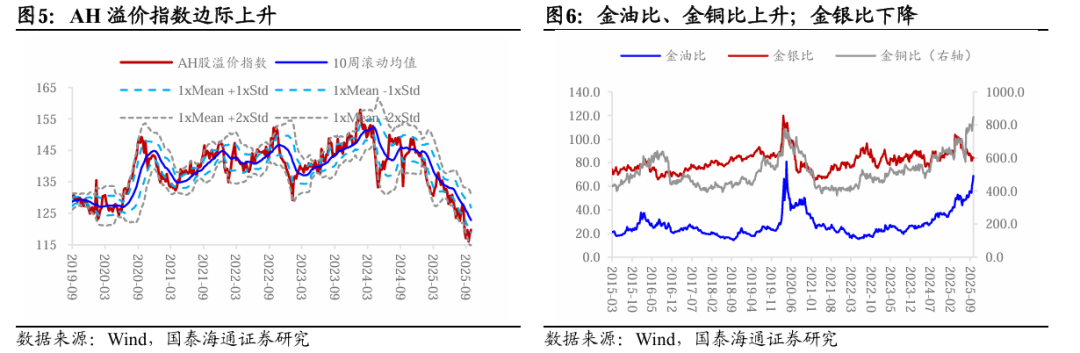

▶跨资产比较:避险强于风险,沪金领涨。截至10月17日当周,(1)资产表现:贵金属表现最为亮眼,沪金Au9999上涨11.1%,SHFE金价一度突破1000元/克。铜价温和上行。原油价格则继续下跌但跌幅收窄。权益方面,美国三大股指全线反弹。A股与港股则延续回调。债市表现稳健,中债主要指数小幅上行。美元指数小幅回落,英镑兑美元升值0.5%。(2)相关性:1年滚动相关系数显示,A股与港股(0.66)间正相关性边际增强;A股与沪金(-0.24)间负相关性显著增强。(3)相对价值:A股相对10Y国债、商品的风险溢价均边际上升。金油比、金铜比上升;金银比下降。

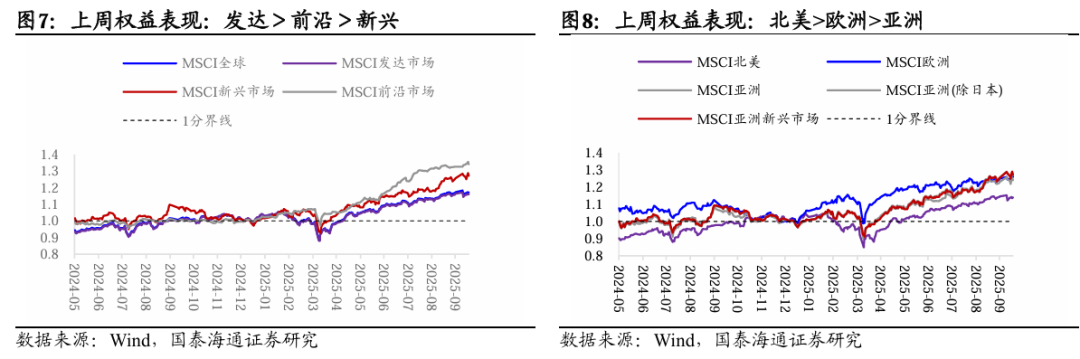

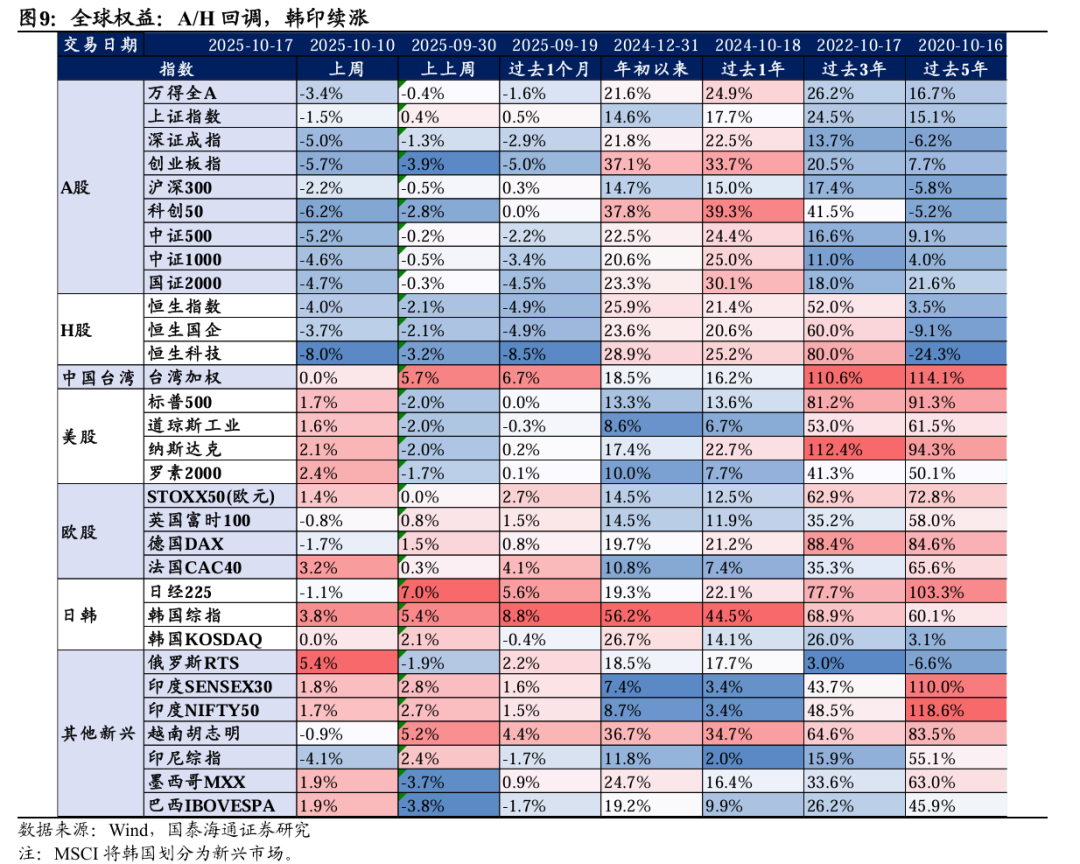

▶权益:A/H股回调,韩印股延续上涨。全球股市整体上涨,MSCI全球指数上涨1.2%。区域表现格局较前一周明显反转,呈现出“发达领先前沿和新兴、北美领先欧洲和亚洲”的特征。其中,(1)发达市场中,美股全线反弹,标普500、道琼斯、纳斯达克分别上涨1.7%、1.6%、2.1%;欧洲主要股指涨跌不一,法国CAC40领涨3.2%,德国DAX下跌1.7%,英国富时100回落0.8%。日经225高位回调1.1%。恒指(-4%)延续跌势,恒生科技大跌8.0%,跌幅领先。(2)新兴市场中,A股继续回调,万得全A下跌3.4%,创业板(-5.7%)与科创50(-6.2%)跌幅居前。韩国与印度股市延续强势,韩国综指上涨3.8%,印度SENSEX30、NIFTY50分别上涨1.8%、1.7%。拉美市场普遍反弹,巴西IBOVESPA、墨西哥MXX各涨1.9%。俄罗斯RTS表现突出,大涨5.4%。

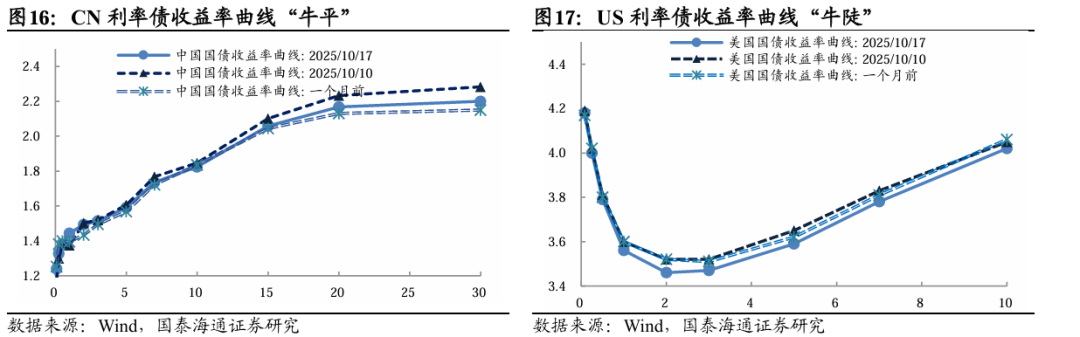

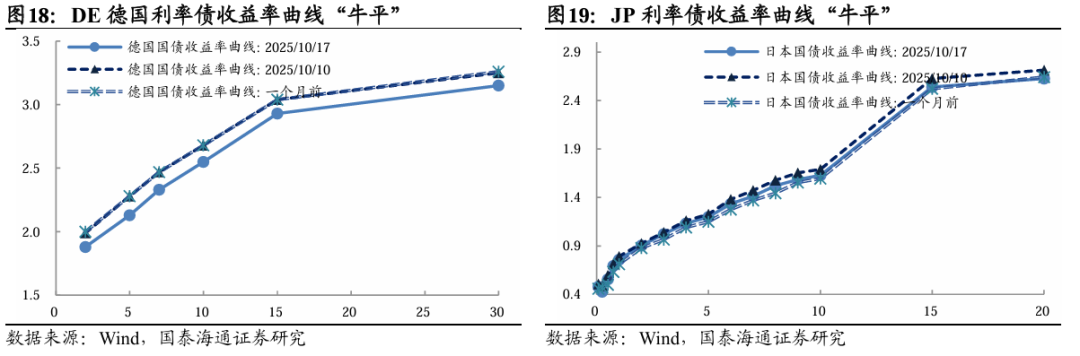

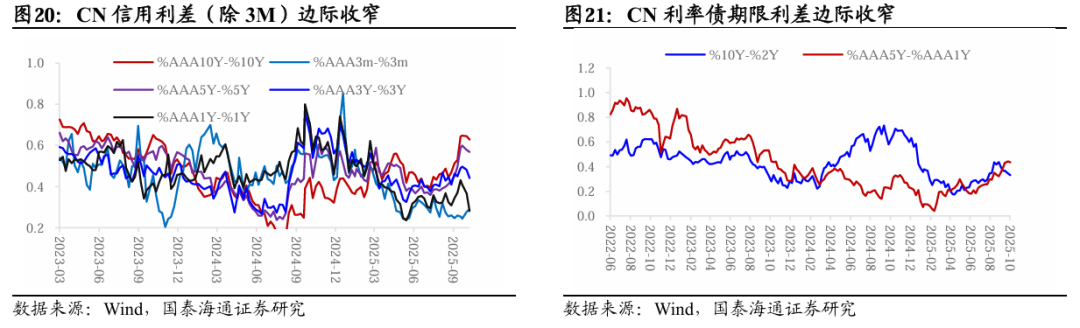

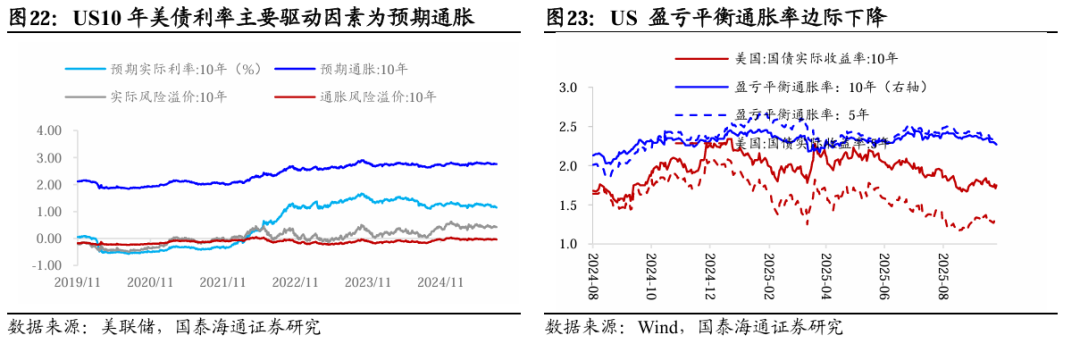

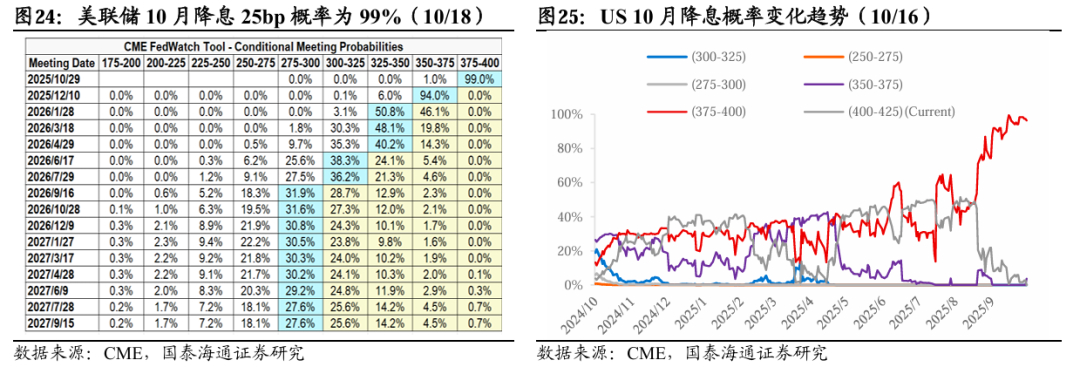

▶债券:中债牛平,美债牛陡。(1)中债:收益率曲线整体下移,10Y-2Y期限利差边际收窄,整体呈“牛平”特征。AAA级信用债收益率(除3M)继续下行,带动对应期限的信用利差(除3M)继续边际收窄。(2)美债:收益率曲线整体下移,10Y-2Y期限利差边际扩大,呈“牛陡”特征。截至10月18日,CME FedWatch显示,10月、12月降息25bp的概率分别为99%、94%。美联储内部官员目前就降息节奏存在较大分歧。鲍威尔在10月14日的讲话中释放出美联储缩表进程或接近尾声的信号。

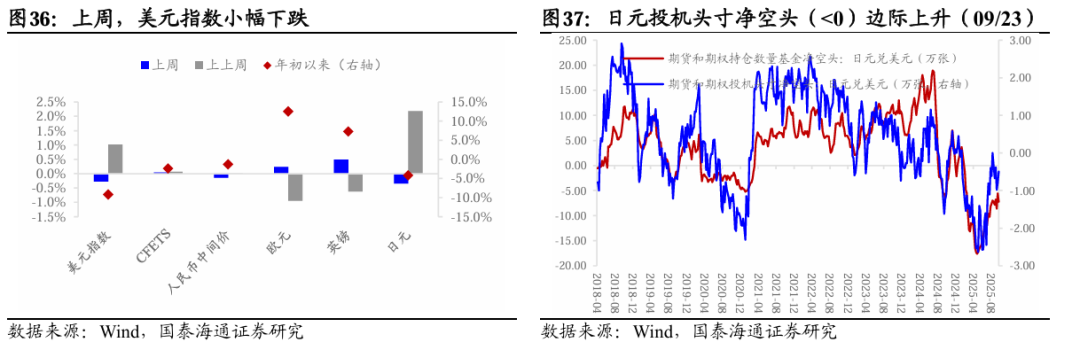

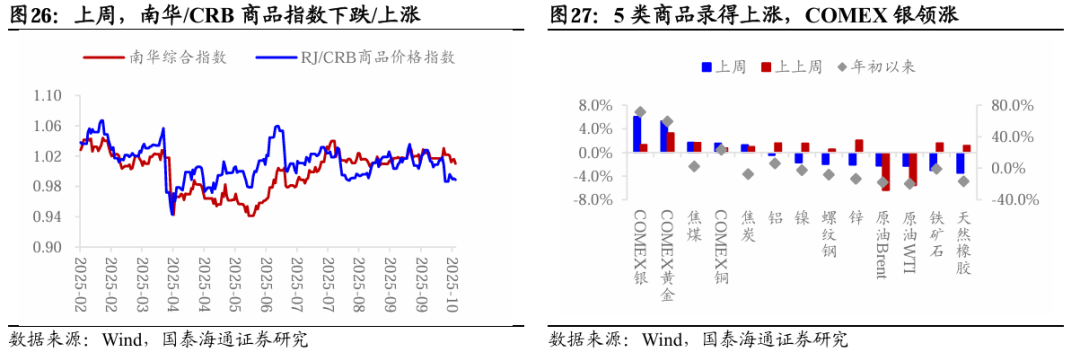

▶商品与汇率:贵金属领涨,美元小幅下跌。(1)商品:南华商品下跌1.1%,CRB商品上涨0.2%。13类主要商品期货结算价中5类录得上涨。其中,COMEX白银、黄金涨幅居前。前者年内涨幅已突破70%,后者则接近60%。库存方面,COMEX铜库存已连续32周上涨。上期所自10月21日收盘结算时起,将黄金、白银期货合约的涨跌停板幅度调整为14%,套保、一般持仓交易保证金比例分别调整为15%、16%。国际黄金价格周内一路高歌猛进后于10月18日隔夜迎来调整,COMEX黄金、伦敦金现均已失守4300美元/盎司的关口。(2)汇率:美元指数下跌0.3%。欧元、英镑、日元兑美元分别升值0.2%、0.5%、0.4%。自年初以来,美元指数贬幅达9.1%,欧元、英镑、日元、人民币兑美元涨幅分别为12.5%、7.3%、4.2%、2.4%。

▶风险提示:数据时效性;宏观环境显著变化;资产走势超预期;地缘摩擦。

01

跨资产:避险强于风险,沪金领涨

避险强于风险,沪金领涨。截至10月17日当周,贵金属表现最为亮眼,沪金Au9999上涨11.1%,SHFE金价一度突破1000元/克。铜价温和上行。原油价格则继续下跌但跌幅收窄。权益方面,美国三大股指全线反弹。A股与港股则延续回调。债市表现稳健,中债主要指数小幅上行。美元指数小幅回落,英镑兑美元升值0.5%。

相关性方面,A股与港股间正相关性继续增强;A股与沪金间负相关性显著增强。1年滚动相关系数显示,从整体看,A股和港股、美股和日股、A股和南华商品间较强正相关。A股和中国国债较强负相关。A股与沪金、美元、REITs间弱负相关,A股与印股间弱正相关。从边际看,A股与港股(0.66)间正相关性边际增强;A股与沪金(-0.24)间负相关性显著增强。

从相对价值看,权益与债券市场方面,A股、美股风险溢价均边际上升。截至10月18日,沪深300相对10年国债的风险溢价水平为5.23%,较前值上升0.06%,2010年以来的分位数为47.5%;标普500相对10年美债的风险溢价为-0.61%,较前值下降0.01%,2010年以来的分位数为6.3%。

权益与商品方面,A股相对商品的风险溢价水平边际上升。通过取股票风险溢价与商品风险溢价的差值作为股票相对于商品的风险溢价后发现,A股相对南华的风险溢价水平的分位数为27.9%,较前值上升。

金属与原油方面,金油比、金铜比上升;金银比下降。上周,COMEX金价、银价、铜价均上涨,布油价格下跌。金油比为68.7,较前值上涨5;金铜比为847.8,较前值上涨30.4;金银比为84.1,较前值下降0.6。

02

权益:A/H股回调,韩印股续涨

A/H股回调,韩/印股续涨。截至10月17日,全球股市整体上涨,MSCI全球指数上涨1.2%。区域表现格局较前一周明显反转,呈现出“发达领先前沿和新兴、北美领先欧洲和亚洲”的特征。其中,(1)发达市场中,美股全线反弹,标普500、道琼斯、纳斯达克分别上涨1.7%、1.6%、2.1%;欧洲主要股指涨跌不一,法国CAC40领涨3.2%,德国DAX下跌1.7%,英国富时100回落0.8%。日经225高位回调1.1%。恒指(-4%)延续跌势,恒生科技大跌8.0%,跌幅领先。(2)新兴市场中,A股继续回调,万得全A下跌3.4%,创业板(-5.7%)与科创50(-6.2%)跌幅居前。韩国与印度股市延续强势,韩国综指上涨3.8%,印度SENSEX30、NIFTY50分别上涨1.8%、1.7%。拉美市场普遍反弹,巴西IBOVESPA、墨西哥MXX各涨1.9%。俄罗斯RTS表现突出,大涨5.4%。

03

债券:中债牛平,美债牛陡

中债:收益率曲线“牛平”,信用利差(除3M)继续收窄。截至10月17日,中债收益率曲线整体下移,10Y-2Y期限利差边际收窄,整体呈“牛平”特征。其中,1年期国债收益率上行6.9bp至1.44%,3年期下行0.6bp至1.51%,10年期下行2.1bp至1.82%。20Y、30Y分别上行1.2、3.7bp至2.23%、2.28%。10Y-2Y期限利差较前值收窄1.4bp至0.33 %。信用债方面,AAA级信用债收益率(除3M)继续下行,带动对应期限的信用利差(除3M)继续边际收窄。

美债:收益率曲线“牛陡”,美联储10月降息概率高达99%。截至10月17日,美债收益率曲线整体下移,10Y-2Y期限利差边际扩大,呈“牛陡”特征。其中,1年期美债收益率下行4bp至3.56%,2年期下行6bp至3.46%,10年期下行3bp至4.02%。10Y-2Y期限利差较前值扩大3bp至0.56%。截至10月18日,CME FedWatch显示,10月、12月降息25bp的概率分别为99%、94%。美联储内部官员目前就降息节奏存在较大分歧。此外,鲍威尔在10月14日的讲话中释放出美联储缩表进程或接近尾声的信号。

04

商品与汇率:贵金属领涨,美元小幅下跌

4.1.贵金属继续领涨,原油延续下跌

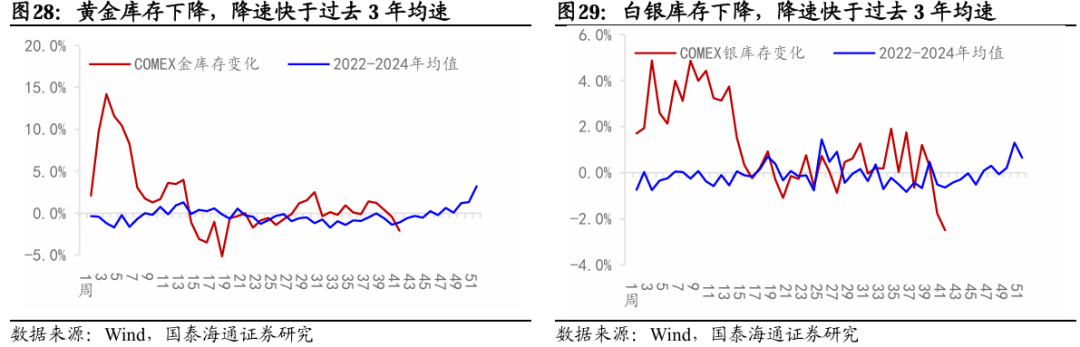

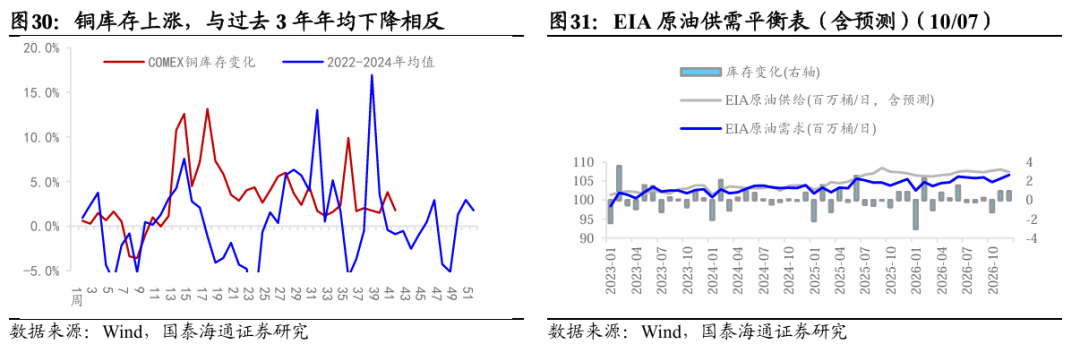

国内外商品分化,贵金属继续领涨,原油延续下跌。截至10月17日,南华商品指数下跌1.1%,CRB商品指数上涨0.2%。从期货结算价看,13类主要商品中有5类录得上涨。其中,COMEX白银、黄金涨幅居前,分别达6%、5.3%。原油价格继续下跌但跌幅收窄,WTI与布油各下跌2.3%。年内表现方面,黄金、白银、铜、铝、焦煤均实现上涨。铁矿石跌出其列。其中,COMEX白银年内累计上涨71.3%,涨幅已突破70%。COMEX黄金年内涨幅约60%。库存方面,COMEX黄金库存下降2.1%,降速快于过去三年1.1%的年均水平;白银库存下降2.5%,降速明显快于过去三年0.6%的均值;而铜库存则上升1.8%,与过去三年平均下降0.9%的趋势相反。并且,COMEX铜库存已经连续32周上涨。

原油方面,OPEC小幅上调2025年全球原油需求日均增速1万桶至130万桶,2026年增速预期维持138万桶/日不变。贵金属方面,上期所发布通知称,自10月21日收盘结算时起,黄金、白银期货合约的涨跌停板幅度调整为14%,套保、一般持仓交易保证金比例分别调整为15%、16%。值得注意的是,国际贵金属价格周内一路高歌猛进后于10月18日隔夜迎来调整,COMEX黄金、伦敦金现均已失守4300美元/盎司的关口。

4.2. 美元指数小幅下跌,非美主要货币升值

美元指数小幅下跌,非美主要货币升值。美元指数下跌0.3%。欧元、英镑、日元兑美元分别升值0.2%、0.5%、0.4%。自年初以来,美元指数贬幅达9.1%,欧元、英镑、日元、人民币兑美元涨幅分别为12.5%、7.3%、4.2%、2.4%。