智通财经APP获悉,硬件依然是中东非消费科技生态的基石。智能手机和个人电脑是用户进行连接、流媒体观看、游戏娱乐和交易活动的核心载体。Omdia的数据显示,硬件收入预计将从2020年的329亿美元增长至2027年的约419亿美元,但服务和订阅业务的增长速度更快。媒体和娱乐支出——涵盖OTT(在线视频)、音乐和游戏等领域——预计将在同期几乎翻倍,从180亿美元增至360亿美元。

从全球范围来看,在部分市场,服务收入已经超过设备销售。例如,在西欧,媒体与娱乐支出已高于消费设备销售。中东非地区虽尚未达到这一水平,但增长趋势十分明显。以海湾合作委员会(GCC)市场为例,当地电信运营商的平均每用户收入(ARPU)超过20美元(相比之下,非洲大部分地区低于5美元),这为服务捆绑模式创造了空间,同时也提高了用户期望。

然而,截至2025年第二季度,中东非仅占全球电信运营商与OTT合作伙伴关系的14%,尽管该地区以移动用户为主。但值得注意的是,其中63%的合作已由移动端主导,显示出消费者已经习惯通过电信运营商进行订阅付费。

生态系统合作正引领着从产品到体验的转变:在沙特阿拉伯和阿联酋等富裕市场,厂商正逐渐耗尽自然增长动能。

仅依靠外形设计或显示品质的差异化已难以维持增长势头。为了突破瓶颈,厂商正在将设备重新定位为由服务驱动的“体验平台”。

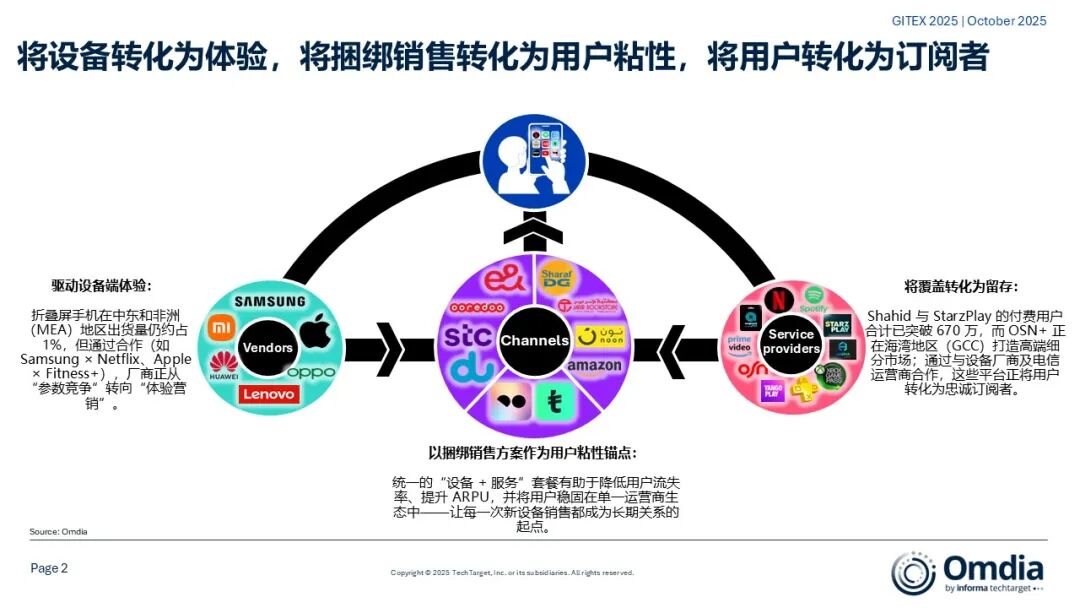

以三星的折叠屏手机为例:当它通过Etisalat或STC与Netflix或Shahid等服务捆绑销售时,这款设备已不再只是另一部手机,而成为一个通向沉浸式观影体验的入口——其营销重点从规格参数转向了用户体验。

对于首次购买折叠屏手机的用户而言,这类合作不仅展示了产品的功能性,更激发了他们的想象空间。而对娱乐内容提供商来说,在用户养成新设备使用习惯的过程中,将内容与新兴设备形态深度绑定,则是一个不容错过的战略机遇。

这种趋势正在整个地区愈发显著:

Etisalat和STC将Galaxy和iPhone旗舰机型与Netflix、OSN+和StarzPlay打包销售;

Noon曾在阿联酋和沙特尝试提供IPL赛事直播;

Anghami Plus与华为、OPPO的促销活动深度绑定,而StarzPlay约有60%的新用户来自与电信运营商的合作;

在阿联酋、科威特和卡塔尔,运营商还推出了“家庭捆绑套餐(family bundles)”,结合了网络连接、流媒体和设备保险等服务。

这些捆绑套餐的费用承担方式因合作类型而异。在电信主导型合作中,通常由运营商承担大部分成本,具体条款取决于与应用服务商的谈判力量,若未达成激活目标,还可能包含“违约补偿条款(breakage fees)”。而在厂商主导型合作中,如小米或三星提供的YouTube Premium或Spotify 60至90天试用,则通常由厂商承担成本作为市场推广费用,而服务提供商则以优惠的批发价参与。

无论是哪种模式,结果都是一致的:运营商增强用户黏性,厂商实现差异化,服务提供商扩大用户覆盖面。

电信与零售商的核心作用

电信运营商和零售商是这一生态的“赋能者”。他们的动机十分明确:通过多层次服务捆绑来防止ARPU下降并降低用户流失率。在阿联酋,大多数高端消费者已经通过电信运营商订阅OTT或音乐服务,这说明内容已深度融入设备购买流程。

对于运营商而言,捆绑套餐在高ARPU市场具备良好的利润空间。例如,一项包含Netflix、Anghami Plus和iCloud存储服务的Galaxy S25 Ultra套餐,能让用户远比单独购买SIM卡计划更长期地留存。而对于Sharaf DG或Noon等零售商,将流媒体、设备保险或云服务纳入销售体系,不仅能扩大客单价,也让他们成为生态系统的关键入口。

对于消费者而言,捆绑套餐降低了整体使用成本,相较单独购买服务更具性价比,同时减少了使用摩擦。便利性、本地文化契合度和价值感仍然是决定性因素。

过度补贴的风险

中东非市场竞争激烈,大多数捆绑套餐以补贴模式起步——从免费TWS耳机、6个月StarzPlay或Anghami试用到健身应用访问权限。Etisalat经常提供3至6个月的OTT免费套餐,而Noon则常以“附赠免费IPL订阅”标签吸引消费者。然而,这种做法导致用户将这些服务视为赠品而非必需品。如果缺乏转化机制,补贴驱动的模式可能陷入价值下滑的恶性循环。

根据Omdia数据,中东和北非(MENA)在线视频市场预计到2029年将增长超过五倍,达到84亿美元。要抓住这一机遇,捆绑模式必须从补贴驱动转向可持续的付费订阅体系,覆盖健康、AIoT、保险等多个领域。

用户考量点中东非市场的合作要义

到2027年,MEA地区设备收入预计将达到约420亿美元,而媒体与娱乐服务收入将接近360亿美元。问题已不在于“合作是否重要”,而在于“各方能多快协同,以抢占长期价值”。

硬件厂商:将营销重点从规格参数转向体验,例如“折叠屏 × Netflix”、“高端机 × 游戏”、“可穿戴设备 × 健身”。

电信运营商:将捆绑套餐从超高端市场拓展至中端市场,尤其是埃及与北非地区。

零售商(Retailers):需从单纯的硬件销售者转型为服务生态与收入链的一环。尽管他们不像电信商那样具备自然的数据服务连接,但仍可通过与流媒体或软件供应商合作,在销售触点上实现增值变现。

内容提供商(Content Providers):应优先与电信商和设备厂商合作。在中东非市场,直达消费者(D2C)成本高且分散,捆绑分发是最快实现规模化的途径。

中东非正处在一个关键转折点。硬件依然是核心支撑,但仅凭硬件已难以单独驱动增长。

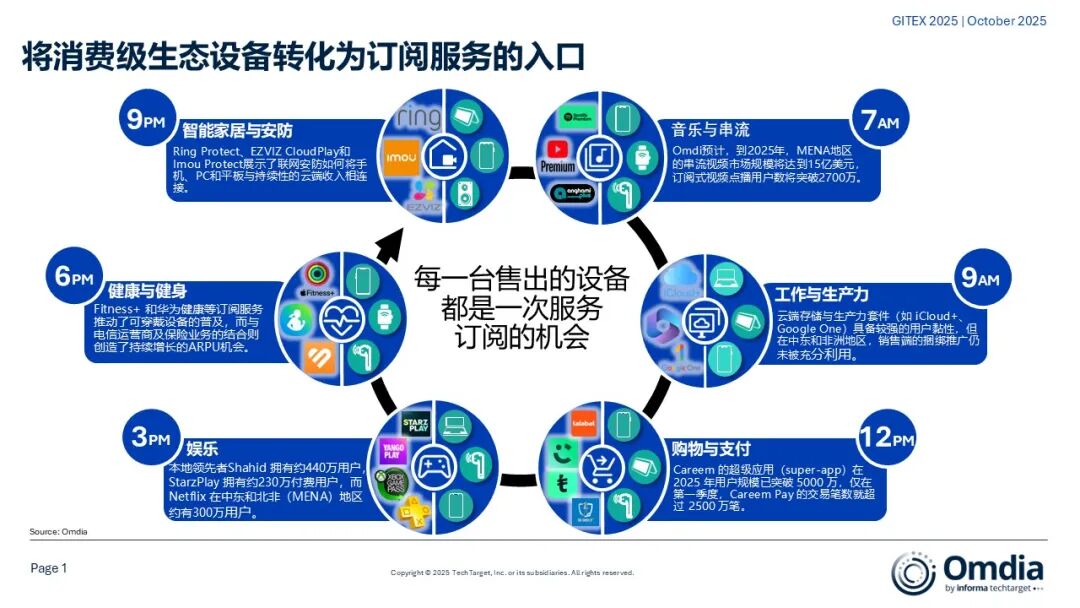

根据Omdia的数据,MENA(中东和北非)流媒体市场预计将在2025年达到15亿美元,订阅用户将超过2700万。然而,市场渗透仍然较为分散——例如,Netflix在该地区落后于本地领先平台Shahid,这进一步凸显了厂商与电信运营商合作对于扩大规模的重要性。这些合作是双赢的:

厂商通过服务捆绑实现差异化;

电信运营商借此稳住ARPU(每户平均收入);

服务提供商则获得更广泛的分发渠道。 但如果捆绑模式依旧以补贴驱动为主,中东非市场将面临利润率下滑的风险。

相反,若各方能形成以订阅为核心的生态体系(subscription-anchored ecosystem),那么每一台售出的设备都将转化为可持续的循环收入来源,并在整个设备生命周期中不断创造价值。