炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,禹王生物营养有限公司(下称“禹王生物”)递交港股IPO招股书,招银国际、建银国际为其联席保荐人。

据招股书披露,禹王生物是全球最大的食品级精制鱼油供应商。但在递表前的2025年上半年,公司净利润大降74%,毛利率大幅下滑,多种核心产品单价大跌,公司所处细分行业的增速过去五年是负增长,未来的预期增速也不高,公司未来能否保持较强盈利能力待考。

并且,禹王生物资产负债率居高不下,2024年高达90%以上,2025年上半年仍在83%以上,但公司仍在负债率非常高的情况下“突击清仓式分红”3.2亿元。3.2亿元超过了禹王生物2022-2024年度净利润之和,是公司2024年净资产的近8倍。这3.2亿元分红全部流入实控人家族,在掏空三年利润后向港交所的投资者募资,是否有损未来公众股东利益有待考证。

禹王生物的财务内控问题也十分值得关注。报告期内(2022—2024年、2025年上半年),禹王生物违法票据融资金额合计1.59亿元,偏离贷款资金预定用途的金额累计2.42亿元,两项合计超4亿元。公司表示,违规融资安排的原因竟是“非有意”且“甩锅”财务经理。公司前身禹王制药1994年就成立,成立31年竟然不知道比自己出台还晚的《贷款通则》,有些颠覆投资者对全球最大食品级精制鱼油供应商的认知。

上半年净利润大降74% 多项核心产品单价大跌

招股书显示,禹王生物主要业务是开发、生产和销售精制鱼油;鱼油软胶囊和其他膳食补充剂产品,包括CDMO和品牌膳食补充剂产品及药品及其他。

公司根据弗若斯特沙利文的资料在招股书披露,以2024年食品级精制鱼油及其制品销量计,公司是全球最大的食品级精制鱼油供应商,市场份额为8.1%。

尽管市场份额高居榜首,但公司在递交招股书的2025年上半年,净利润大跌。2022——2024年、2025年上半年,禹王生物收入分别为5.34亿元、6.61亿元、8.32亿元、3.43亿元;净利润分别为0.67亿元、1.02亿元、1.25亿元、0.23亿元。2025年上半年,公司营收和净利润同比大降27.13%、74.01%。

公司毛利率下降是净利润下降的原因之一。2022——2024年、2025年上半年,禹王生物毛利率分别为25.4%、28.1%、26%、20.7%。

来源:招股书

来源:招股书禹王生物多项核心产品的单价大跌应是毛利率下跌的重要原因之一。高纯度鱼油的单价由2024年上半年的323千元(每吨/百万颗胶囊/片)降至2025H1的133千元,降幅高达58.82%;中纯度鱼油单价由2024年上半年的158千元降至2025H1的74千元,降幅高达53.16%;低纯度鱼油单价由2024年上半年的78千元降至2025H1的45千元,降幅高达42.31%;鱼油软胶囊的单价由2024年上半年的155千元降到2025H1的99千元,降幅高达36.13%。

所处细分行业不景气或也拷问禹王生物未来能否保持很强的盈利能力。2020年至2024年,食品级鱼油的全球市场规模的复合年增长率为-6.76%。公司表示,主要是由于2020年至2023年COVID-19大流行导致销售额大幅下滑,部分是由于物流问题,而2024年仍处于恢复阶段。但令人疑问的是,2020—2023年,COVID-19一直处于大流行?招股书预测食品级鱼油的全球市场规模2025年至2029年的复合年增长率为6.65%,增速也不是很高。

招股书显示,禹王生物比较依赖第三方贸易商。2022—2024年、2025年上半年,公司向贸易公司作出的总销售额分别为2.86亿元、4.12亿元、4.84亿元、1.78亿元,分别占同期收入的53.5%、62.4%、58.1%、52.1%。同期,公司拥有约200名、230名、260名、220名贸易公司及药品批发商客户。

负债率超80%仍突击“清仓式分红”3.2亿元 掏空三年盈利分红全部流向实控人家族

禹王生物不仅面临盈利大幅下降等问题,资产负债率也比较高。2022—2024年、2025年上半年,公司资产负债率分别为75.8%、61.81%、90.39%、83.24%。

2024年,禹王生物资产负债率超过90%,可公司仍然突击“清仓式分红”3.2亿元。

来源:招股书

来源:招股书招股书显示,重组前,禹王制药于2024年12月宣派3.2亿元的股息。截至最后实际可行日期,禹王生物营养的应付股息为5580万元。

根据沪深“清仓式分红”的定义,“清仓式分红”是指:报告期三年累计分红金额占同期净利润比例超过80%;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补充流动资金和偿还银行贷款金额合计比例高于20%。

2022—2024年,禹王生物净利润合计2.94亿元,3.2亿元的突击分红比三年累计净利润还高,构成沪深交易所定义的清仓式分红。并且分红时间点在2024年12月,距递表还没一年,构成突击分红。

尽管港交所对“清仓式分红”没有定义也没有限制,但禹王生物突击“清仓式分红”后再港股募资的操作,是否有损未来公众股东利益有待商榷。

尤其是,禹王生物2024年末净资产只有0.41亿元,资产负债率超过90%,可公司仍选择清仓式分红。

分红时,禹王制药由公司实控人刘汝萃持股5%,禹王投资持股95%。招股书显示,禹王投资由京惟微、上海杞梓及禹城惟道分别拥有70%、20%及10%权益,其分别由刘汝萃、刘丕谨及刘锡潜控制。

招股书显示,刘锡潜为刘汝萃及刘丕谨的父亲。刘丕谨为刘汝萃的妹妹。这意味着,禹王生物港股递表前的3.2亿元分红全部流入实控人家族。

报告期内违规融资安排累计高达4亿元 内控问题突出却“甩锅”财务经理

除了高负债下突击清仓式分红3.2亿元,盈利大降等问题,禹王生物的内控问题十分值得关注。

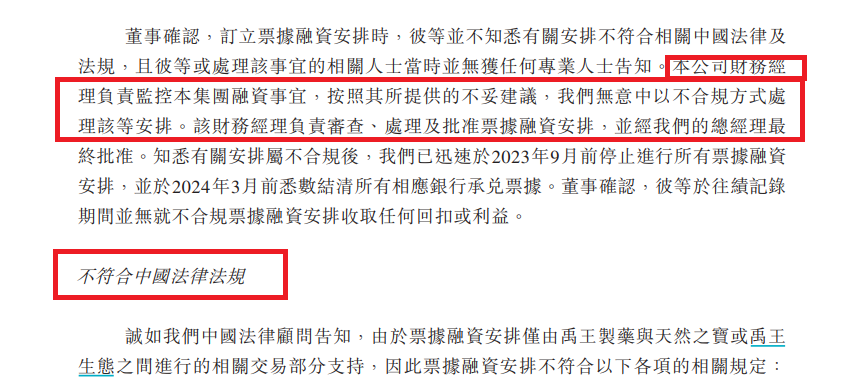

2022年4月至2023年9月期间,禹王制药与多方订立票据融资安排,以自山东省合共两家商业银行(发出银行)获得银行承兑票据(有关票据)。根据相关法律的规定,该等票据仅部分由相关交易支持。2022年末和2023年末,有关票据的结余分别约为1.19亿元、0.4亿元,累计1.59亿元。

来源:招股书

来源:招股书禹王生物坦言,上述票据融资并不合规,但给出的理由是非有意并“甩锅”财务经理。公司称:本公司财务经理负责监控本集团融资事宜,按照其所提供的不妥建议,我们无意中以不合规方式处理该等安排。该财务经理负责审查、处理及批准票据融资安排,并经我们的总经理最终批准。

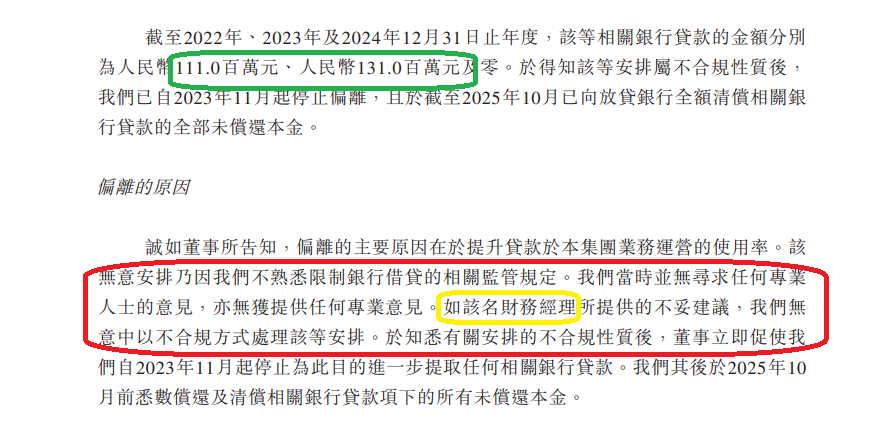

无独有偶,禹王生物报告期内还有违规改变贷款用途。报告期内,禹王制药与4家银行订立贷款协议,协议包含受托支付条款,上述银行贷款的贷款资金应由放贷银行直接支付给指定收款方,用于约定的贷款用途。但公司未按相关贷款协议条款的指定用途使用,相关银行贷款的资金首先划转至指定收款方,再由指定收款方转回至禹王制药,最终用于本集团的营运资金。2022年末、2023年末,该等相关银行贷款的金额分别为1.11亿元、1.31亿元,合计2.42亿元。

禹王生物坦言,上述未按用途使用贷款并不合法。根据1996年颁布的《贷款通则》第19(iii)条,该条款规定“借款人的义务包括按借款合同约定的用途使用贷款”。

来源:招股书

来源:招股书对于上述违规,禹王生物表示:“该无意安排乃因我们不熟悉限制银行借贷的相关监管规定。我们当时并无寻求任何专业人士的意见,亦无获提供任何专业意见。如该名财务经理所提供的不妥建议,我们无意中以不合规方式处理该等安排。”

禹王生物将出现上述内控问题的责任在文字表述上指向财务经理的做法有“甩锅”之嫌。一是公司作为独立的法人,具有独立的人格,出现了违规融资或违规使用贷款等问题归根结底是自己内部控制的问题,突出财务经理的责任是否合适?

第二,禹王生物的前身禹王制药成立于1994年,追溯至禹城县制药厂的成立日期可以到1989年。成立30多年的禹王制药,怎么可能不知道比自己出台还晚的《贷款通则》的要求,并且《贷款通则》发布也将近30年。如果不知道《贷款通则》,可能说明禹王制药长期以来的治理及内部控制都存在一定问题。

责任编辑:公司观察