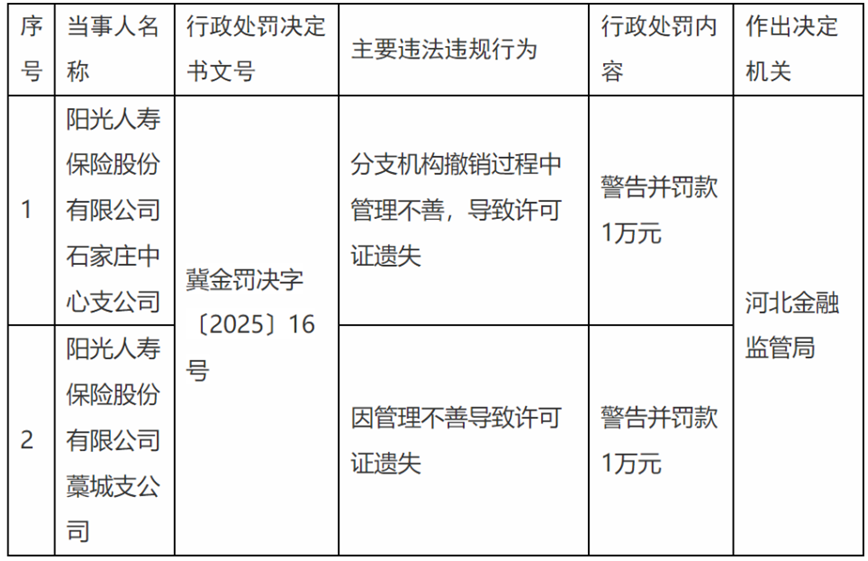

10月17日,国家金融监督管理总局河北监管局发布的行政处罚信息显示,因分支机构撤销过程中管理不善,导致许可证遗失,阳光人寿保险股份有限公司石家庄中心支公司被警告并罚款1万元;因管理不善导致许可证遗失,阳光人寿保险股份有限公司藁城支公司被警告并罚款1万元。

来源:国家金融监督管理总局

近年来,阳光保险集团及其两大核心子公司——阳光人寿和阳光财险,频繁收到监管部门的行政处罚。在处罚背后,是系统性合规、内控、治理和业务结构问题的集中体现。

保单争议

近期,陕西一起保险理赔纠纷让阳光保险陷入舆论焦点。

2024年12月16日凌晨,陕西国台帝泊洱商贸有限公司为仓库酒水投保了2225万元的仓储财产险。然而,仓库遭遇大火焚毁后,该公司仅收到阳光财产保险股份有限公司咸阳中心支公司(下称“阳光财险”)给出的100万元理赔方案。双方核心分歧集中在保单背面“隐藏”的限额条款:阳光财险主张已通过口头形式告知投保人该条款,而投保人则控诉,在二次盖章确认时,未收到任何条款变更的提示。此外,投保人指出,这份“正面印一半内容、背面延续另一半”的保单设计,与该公司往年投保的规范保单完全不同。

此次事件发生后,国台公司主管业务的副总王宏涛第一时间赶赴现场,并向投保的阳光财险咸阳中心支公司报案,希望通过理赔降低损失。可当他现场询问理赔员赔付金额时,却得到“按合同只能赔100万元”的答复——这与公司投保的2225万元保额相差悬殊,让他十分不解。

随后王宏涛查看保单,才发现保单背面最上方的黑体字中,藏着“其他事故每次赔偿限额100万”的条款,一场投保纠纷就此展开。国台公司常年投保仓储财产险,此前从未有过理赔争议,2024年2月经熟人介绍转投阳光财险,对接业务员为夏某某。

据国台公司办公室主任王某回忆,投保流程并不顺畅。2月4日,夏某某先让公司在《投保单》等文件上盖章,公司盖章并支付31150元保费后,夏某某又先后要求在《防灾防损建议书》、新投保单上盖章,理由是此前投保单盖章不清晰。直到火灾后核查,国台公司才发现二次盖章的投保单,比第一次多了含“每次赔偿限额100万”在内的4条特约条款,而夏某某当时并未提示条款变动。

阳光财险陕西省分公司的核查报告却称,夏某某曾在电话中告知王某相关限额情况,但该通话仅15秒,能否让投保人充分理解存疑。且王某的微信聊天记录显示,双方从未以文字形式沟通过赔偿限额,二次盖章时也未提及条款变动。

此外,夏某某2月7日送达的保单设计蹊跷:正面蓝色字体列明2225万元总保额等内容,“特别约定”第6条仅显示一行,剩余内容转到背面,背面4条特约条款用黑体字,无公章也无“背面有补充条款”的提示。国台公司负责人王化质疑,保单正面有空白却拆分印刷,且这与公司2018-2022年在阳光财险西安中支投保的规范保单完全不同,而阳光财险“纸张复写功能限制”的解释,与历年保单实际情况不符。

民太安保险公估公司9月4日出具的报告显示,事故损失核定1137.3万元,理算金额881.8万元,属保险责任范围,但因“每次赔偿限额100万”,建议赔付100万元。9月26日,阳光财险咸阳中心支公司正式提出仅赔100万。国台公司称按2225万保额交保费,若早知限额绝不会投保,目前公司因火灾缺乏流动资金,连员工工资都难发放。

目前国台公司已向国家金融监督管理总局投诉,要求调查并废除争议条款,咸阳监管分局已告知会按程序核查。从法律层面看,依据《保险法》第17条及相关司法解释,阳光财险无法证明已就限额条款履行提示说明义务,该条款或不产生效力。

罚单不断,合规成忧

合规经营是保险行业得以存续和发展的根基,然而据公开信息不完全统计,今年以来阳光保险集团及旗下子公司被罚次数密集,以下为8月至今的典型案例:

10月17日,阳光人寿石家庄中支、藁城支公司均因“管理不善致许可证遗失”,被河北金融监管局警告并罚款1万元。

10月15日,阳光财险宁德中支因“虚假理赔、利用业务便利牟取不正当利益”,被罚10万元;时任员工周修雨被禁业3年,时任副总经理黄高生被警告并罚款1万元。

9月25日,阳光财险在浙江收到3张罚单:浙江省分公司因“未按规定使用经批准/备案的条款费率”被罚40万元,时任相关人员徐宗康被罚7万元;台州中支、杭州中支均因“利用保险代理人虚构中介业务套取手续费”各被罚13万元,相关责任人张明会、周九天各被罚4万元,合计罚没80万元。

9月19日,阳光财险湖北省分公司因“编制虚假资料”被罚24万元,陈哲等3名责任人合计被罚6万元。

8月14日,阳光财险因“未按规定使用备案条款、承保理赔管控不到位”,被山东金融监管局警告并罚款51万元,时任健康险部高管郭金华被罚10万元。

8月6日,阳光人寿淮南中支因“虚列费用、银保客户经理佣金数据不实”被罚20万元,时任副总经理杨静被罚2万元;阳光财险贺州中支及时任副总经理邹富权,因“财务数据不实、通过第三方给予客户合同外利益”,分别被罚15万元、2万元。

8月1日,阳光人寿因“编制虚假报告资料、资金运用管理不到位、未按规定使用备案条款费率、电销误导销售等”,被宁波监管局罚款221万元,董迎秋等7名责任人合计被罚70万元。

综合来看,阳光保险集团当前或许面临着合规失效与信任危机的双重困境,其负面问题已呈现系统性、多维度的特征,并非孤立的基层机构违规。

子公司疯狂拖后腿

2022年,阳光保险在港交所敲钟上市,彼时的资本掌声中,核心子公司阳光财险堪称“功臣”——当年其净利润从4.53亿元飙升至16.03亿元,以爆发式增长成为集团最亮眼的业绩支柱。

然而短短两年,这场增长盛宴便显露疲态。2024年阳光财险净利润骤降至6.14亿元,同比下滑37.2%,综合成本率更是攀升至99.62%,无限逼近盈亏平衡红线,陷入“增收不增利”的困境。

业务端的全面承压是失速的核心。作为传统基本盘的车险,2024年保费收入267.1亿元,同比仅增2.2%,承保综合成本率却高达99.1%,承保利润仅2.4亿元——在人保财险、平安产险等头部机构主导的激烈市场中,不仅营销获客成本居高不下,车险综合改革后基准保费预期赔付率从65%升至75%的政策调整,更直接推高了赔付支出。

非车险业务的扩张则未能填补缺口:尽管农险、政策性健康险等业务同比增长94.8%,带动非车险保费占比升至44.2%,但细分险种普遍盈利乏力——意外伤害和短期健康险、保证保险成本率分别达93.9%、99.0%,责任险、货运险更是因雇主责任险赔付上升、台风灾害影响等因素,成本率突破105%,陷入承保亏损。

阳光财险的颓势已对阳光保险集团形成显著拖累。集团虽凭借投资收益拉动,2024年归母净利润实现45.8%的同比增长,但核心业务板块呈现严重“两极分化”:阳光人寿以78.2%的净利润增速成为增长引擎,而作为双轮驱动之一的阳光财险,净利润下滑与成本率高企,不仅削弱了集团整体盈利韧性,更暴露了其财险板块在风险管控、成本控制上的深层短板。同时,财险业务的疲弱与此前频发的合规处罚形成叠加,既制约了集团“财寿协同”战略的落地效果,也对其市场信誉与长期发展根基构成了潜在挑战。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。

(文章来源:理财周刊-财事汇)