炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,武汉艾米森生命科技股份有限公司(下称“艾米森”)正式向港交所递交招股书,联席保荐人为建银国际与交银国际。艾米森成立于2015年、专注于癌症早期筛查的体外诊断公司,愿景是成为全球肿瘤早筛的领先者。

然而,在其宏大叙事的背后,是十年仍未突破千万元的年营收、持续高企的亏损、高度依赖关联交易的销售结构,以及一个尚未被完全验证的商业化赛道。艾米森的上市尝试,恰逢行业标杆企业诺辉健康因财务造假停牌18个月、面临退市危机。被誉为中国癌症早筛第一股的企业坠落神坛,让整个行业笼罩在阴影之中。艾米森能否在资本寒冬中成功闯关港交所?

营收额不足千万靠缩减费用减亏 关联方或股东贡献超6成营收

财务数据显示,2023年、2024年及2025年上半年,艾米森的收入分别为623.3万元、723.8万元和651.3万元。尽管2025年上半年同比增长103%,但整体营收规模仍不足千万元。若以其检测产品单价约800元估算,年检测量尚不足万例。

报告期内,公司净亏损分别为6792.2万元、3863万元和1390.6万元。尽管亏损额在收窄,但亏损率仍处高位。2024年,公司经营亏损率达328.7%。从成本结构看,2024年公司研发、销售、管理三项费用合计达3587万元,是同期收入近5倍。

从变动趋势看,近三个报告期内,公司不断缩减费用,推动亏损额有所收窄。其中,2024年三费总额相比2023年下降36.42%;2025年上半年三费总额相比2024年同期进一步下降38.63%。尽管公司通过收缩研发与销售支出使亏损呈现收窄趋势,但这种节流策略能否持续而不损害长期竞争力,仍需打上问号。

如果说营收规模小、持续亏损是初创企业的常态,那么艾米森在客户结构上的问题,则更令人担忧。招股书显示,2023年和2024年,公司最大客户均为武汉艾诺医学实验室,该机构由公司执行董事兼控股股东张良禄全资持有。报告期内,艾诺实验室对公司的采购额分别为277.6万元和377.4万元,占艾米森总收入的比例高达44.5%和52.1%。换言之,公司近半收入来自控股股东旗下的关联实验室。

此外,公司第二大客户为A股上市公司凯普生物。凯普不仅是客户,更是艾米森的股东,持有约11.69%的股份。2023年和2024年,凯普及其关联方贡献的收入占比分别为8.9%和9.3%。

2023年至2024年间,艾米森前两大客户均为关联方或股东背景机构,两者合计贡献收入超过六成。尽管公司在招股书中解释,与艾诺实验室合作属业务互补,与凯普合作是为借助其商业化网络,但如此高的关联交易比例,仍引起市场对其收入真实性、可持续性的质疑。

行业仍处发展早期商业化举步维艰 核心产品尚未获得“早筛”资质

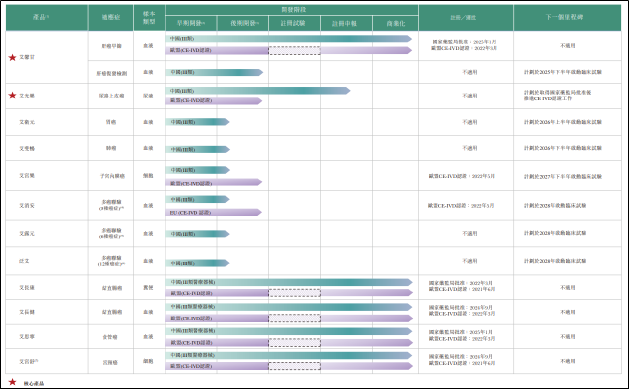

从产品角度看,艾米森的产品线并不单薄。公司布局了超过20款癌症早筛产品,其中5款已在中国获批为第三类医疗器械,包括结直肠癌检测的“艾长康”“艾长健”、食管癌检测的“艾思宁”、肝癌检测的“艾馨甘”等。此外,还有多款候选产品处于研发阶段。

但值得关注的是,5项获得Ⅲ类医疗器械注册证产品的预期用途均为“检测”或“辅助诊断”,面向的是已出现症状或影像学异常的可疑病例,而非面向健康人群的“筛查”。

2025年8月,国家药监局器审中心发布《癌症筛查体外诊断试剂临床评价注册审查指导原则》,大幅提高了早筛产品的审评标准。新规明确要求筛查产品必须面向无症状人群,并证明其在降低癌症死亡率方面的实际获益,同时要求开展不少于3家临床试验机构的多中心临床试验。

目前,国内获得癌症早筛批准的企业屈指可数。诺辉健康的“常卫清”(结直肠癌)和觅瑞的“觅小卫”(胃癌)是其中代表。缺乏正式的早筛资质,意味着艾米森的产品无法直接面向健康人群推广,市场天花板被大幅压低。

从行业属性看,癌症早筛是一门高投入、慢回报的生意,市场接受度是影响行业发展的一大核心因素。弗若斯特沙利文数据显示,2024年中国肝癌早筛的市场渗透率仅为0.7%,尿路上皮癌早筛更是低至0.5%。这意味着,尽管技术不断进步,但真正接受早筛的健康人群比例微乎其微。

单次检测近千元的费用,加上健康人群防癌意识薄弱、对早筛认知有限,导致用户支付意愿不足,销售转化周期漫长。与医生开具的诊断检测不同,早筛产品的消费决策更多依赖于消费者的主动健康管理意识,企业必须投入大量教育成本,这对于艾米森这样的仍处于发展早期阶段的企业而言无疑是一个不小的挑战。

雪上加霜的是,作为行业前驱的诺辉健康并未起到带动行业发展的作用,反而因财务造假风波透支了行业信用。诺辉健康曾是中国癌症早筛领域的标杆企业,2022年营收突破7亿元,市值高峰时近300亿港元。

然而,2023年下半年遭做空机构Capital Watch指控“通过压货策略虚增销售收入”,随后审计机构辞任、股价暴跌、公司停牌,如今面临退市危机。诺辉健康的暴雷不仅使自身陷入危机,更导致整个早筛行业面临信任考验,资本市场对早筛企业的审视或将更加严格。

责任编辑:公司观察