来源:东莞乐居

2025年前三季度的宏观经济和房地产数据出来了。

国民经济运行总体平稳,前三季度GDP同比增长5.2%。

房地产层面,国房景气持续回落,开发投资、销售同比降幅均在扩大。

具体来看,前三季度商品房销售面积累计降幅5.5%,较上月降幅扩大0.8个百分点;商品房销售金额同比下降7.9%,较上月降幅扩大0.6个百分点;全国房地产开发投资同比下降13.9%,降幅较1-8月扩大1个百分点。

在楼市去库存的背景下,新房供应约束是下半年以来新房销售降幅进一步扩大的主因,适度的同比下调不必过于担心,保持整体市场的供求平稳,也是房地产市场止跌回稳的重要标志。

不过,有两个积极的信号,一个是9月新房成交规模环比回升,另一个是9月各线城市商品住宅销售价格同比降幅继续呈收窄态势。这意味着,在中央加快推进城市高质量发展和高品质住房建设的过程中,行业供求关系仍在持续向好改善。

进一步拉长时间线来看,2024年四季度市场进入回稳周期后,前期积压的住房需求已完成入市释放,行业整体库存压力再度凸显,各地稳市场政策逐渐显现边际效应递减特征,行业回稳仍需蓄力攻坚。

前三季度新房累计成交同比降幅持续扩大,前三季度商品房销售面积65835万平方米,同比下降5.5%,销售金额63040亿元,同比下降7.9%。

但是从9月单月来看,行业仍在止跌回稳进程中。

据国家统计局公布数据推算,9月全国新建商品房销售面积8531万平方米,销售额8025亿元,分别环比上升49%和43%。同比来看,受2024年同期基数上行影响,2025年9月商品房销售面积同比下降10.5%,成交金额同比下降12%。

房企到位资金方面,9月份个人按揭贷款新增1027亿元,较上年同期下降11%,降幅收窄8.5个百分点,与商品房销售面积降幅基本一致。

库存指标方面,9月商品房待售面积环比下降292万平方米,连续7个月下降,行业库存压力持续缓解。

结合CRIC数据来看,9月二三线城市新房交易规模均同比回落,仅一线城市得益于限购解绑等政策进入兑现期,同比交易量有所上升,尤其是北京新房成交规模同比上升33%。各地平均去化率仍能保持在四成左右的年内高位。

值得注意的是,9月下旬以来关于推进城市高质量发展的信号不断释放,住建部更是在“高质量完成‘十四五’规划”系列主题新闻发布会上进一步为“十五五”期间城市工作及房地产行业转型提供了顶层思路指引。

房地产新的趋势呼之欲出,土地市场将迎来更多高质量的储备住宅用地与城市更新用地,新项目建设领域也会出台更多新规调整,进一步加强新建住宅的宜居属性,从供需两端共同推动房地产行业加快实现止跌回稳。

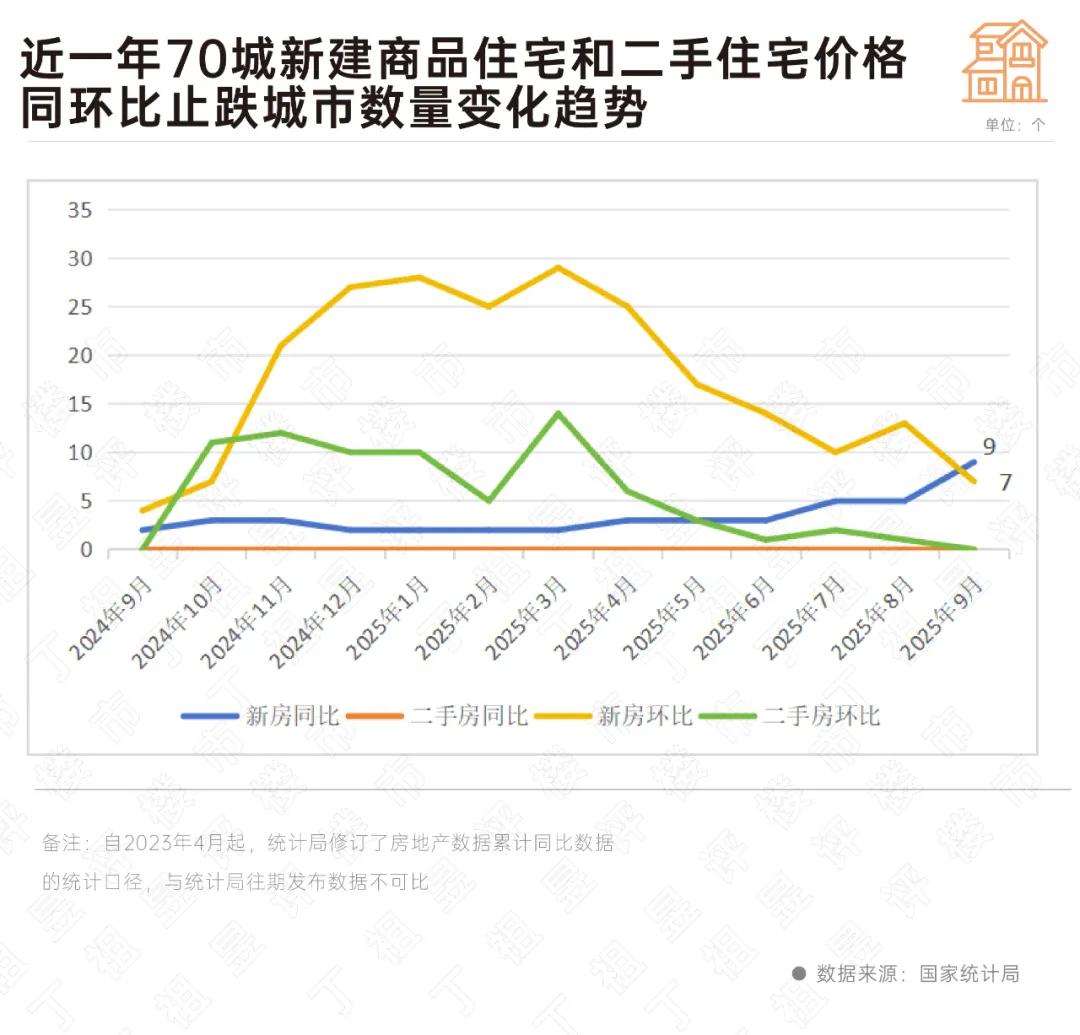

9月,已有8个城市新房价格同比上涨。

这8城是上海、杭州、成都、太原、乌鲁木齐、南宁、宜昌和三亚,其中南宁、宜昌、三亚等三市房价在9月迎来同比转增。

房价同比上涨城市数量是2025年以来数量最多的一个月,同时也是近一年来新房价格同比上涨城市数量首次超过环比上涨数量。另外沈阳新房价格在9月份迎来止跌。

与之相对应的是,各线城市商品住宅销售价格同比降幅继续呈收窄态势,四大一线城市同比降幅较上月收窄0.2个百分点,二线和三线城市降幅均收窄0.3个百分点。

尽管房地产供需两端面临更大的压力,但是在各地主管部门的有力政策支持及行业自身调整的双重作用下,房价同比指数筑底的趋势和信号正逐月明确。

9月以来,各地政策节奏进一步加快,累计出台21次税费补贴与优惠类政策,同时12次发文推进“好房子”建设,尤其是北京、上海、深圳的限购解绑政策进入兑现期,不仅推动需求端持续向好,更为后续房价走势向好奠定基础。

新开工面积同比指标迎来了边际改善。

数据显示,前三季度房屋新开工面积45399万平方米,下降18.9%。其中,住宅新开工面积33273万平方米,下降18.3%。9月份新开工规模5598万平方米,同比下降14.4%,降幅收窄5.9个百分点。

主要原因是得益于土地收储和城市更新工作的加快推进,随着越来越多的存量闲置用地腾笼换鸟,变身成为优质宅地供给入市。

2025年以来,各地累计公布的计划回收土地面积已经超过2.2亿平方米,随着城市高质量发展工作的进一步推进,各类闲置用地在调规后迎来“新生”,行业新开工面积指标有望在2025年末迎来更多企稳信号。

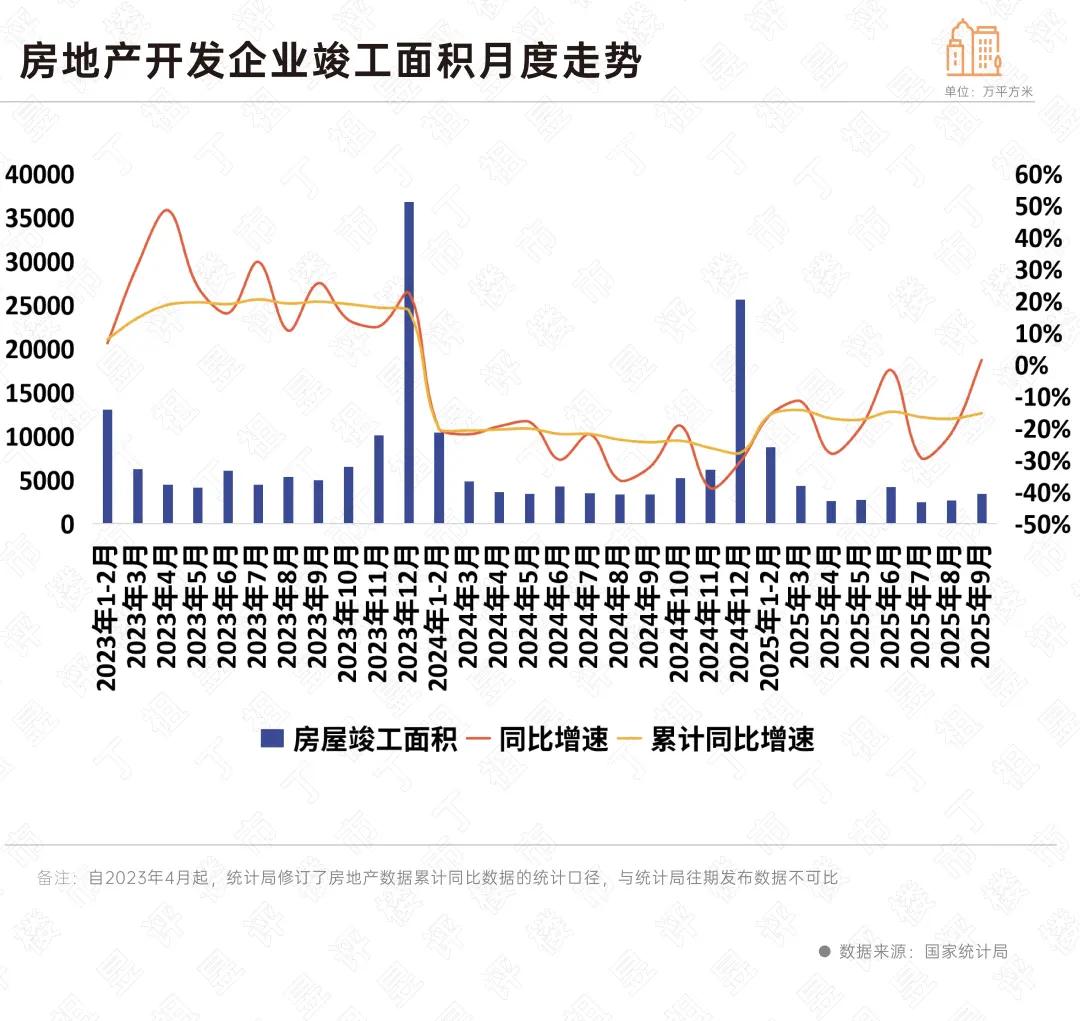

值得注意的是,9月房屋竣工面积同比上升1.5%,为2024年以来首次单月竣工面积同比转正。前三季度竣工面积累计同比下降15.3%,降幅较上个月收窄了1.7个百分点。

近期,央行在展望“十五五”专题系列访谈中,提出将探索拓展中央银行宏观审慎与金融稳定功能,丰富维护金融稳定的政策工具箱。

这将有利于促进房地产、地方政府债务、中小金融机构等重点领域风险的持续化解。预计各地主管部门将继续加强助力企业纾困,保障和支持开发项目建设。

9月份,全国开发投资同比持续下降,累计同比降幅、同比降幅均为2023年以来最高。

具体数据来看,前三季度,全国房地产开发投资67706亿元,同比下降13.9%,降幅较前8月扩大1个百分点;9月房地产开发投资7397亿元,同比下降21.3%,降幅较8月扩大1.8个百分点。

行业销售规模缩量、优质投资标的减少是短期内房地产开发投资同比降幅持续扩大的原因。

不过从长期发展经验来看,健康的市场环境既需要合理的供求比值,也需要合理的投资产出比值。从国家统计局数据可以看出,自2022年以来,全国商品房销售金额/房地产开发投资即低于1.05,2025年前三季度也只有0.93。这意味着行业产出难以覆盖投资。

为确保行业发展新模式的确立,当前的房地产开发投资规模还有较大的下行空间。

就历史投资-销售数据比例来看,在房地产投资回落到与商品房销售规模更加匹配的水平之前,该指标调整还将持续一到两年时间。

相较于开发投资、销售同比降幅持续扩大,当前更为重要的是,制约行业企稳的各类关键问题正逐步化解,而且2025年四季度预计将会释放更多积极企稳信号。

首先,房价指数将加快筑底,目前越来越多板块的租售比超过存款利率、甚至贷款利率,受益于高品质住房发展的新房产品会率先回暖。

此外,新房交易规模方面,因新增供给不足,且前期优质库存已基本去化完毕,预计仍将处于筑底探索阶段。

库存指标上,当前全国土地出让规模已小于新房交易量,推动广义、狭义库存指标持续缓解;同时,存量及闲置土地回收进程加快,进一步减轻库存压力,并推动新开工指标继续向好。

开发投资与施工规模方面,相关指标将进一步回落,与现阶段行业销售规模更匹配,进而缓解行业投资收益承压问题及长期库存去化隐忧。