继上月揽获两家头部车企在跨域融合中央计算单元(CCU)及智能网联等领域的150亿元大单后,10月20日均胜电子(600699)宣布,再获约50亿元的汽车智能电动化新项目定点。

与此同时,资本层面也迎来关键进展,10月17日,均胜电子通过香港联交所上市聆讯,距离挂牌仅一步之遥。

然而,多重利好叠加之下,资本市场却并未继续“买单”。10月23日,公司股价收报31.40元,单日下跌4.68%,将此轮月度回调幅度扩大至近10%。

自7月低点启动反弹以来,其股价曾在三个月内从不足17元一路拉升至近40元,涨幅翻倍,此番回调打破了此前的强势格局。

值得注意的是,尽管股价此前有一轮显著上涨,但均胜电子作为零部件龙头的估值与其营收规模之间,似乎仍存在某种“错配”。

例如,聚焦智能座舱与智能驾驶的德赛西威(002920),2025上半年营收规模为146亿元,市值已超过740亿元,而业务版图更为庞大多元,营收规模约为其两倍的均胜电子,当前市值却不到440亿元。

谁在低估均胜电子?是什么拖累了均胜电子的股价?

跨界背后的转型焦虑与资本阳谋

均胜电子从今年开始,突然加大力度做人形机器人业务的全方位布局。4月,均胜电子与智元机器人合作,成立专门子公司,注册资本高达3.6亿。9月18日,均胜电子发布了机器人AI头部总成及基于英伟达Jetson Thor芯片研发的全域控制器,进一步拓展其在智能电动化领域的技术布局。

尽管公司强调其转型具备“技术同源”优势,即机器人在移动智能、操作智能和交互智能方面的核心能力,与公司已有的智能驾舱等技术高度契合,具备可复用的开发基础,但这一跨界举措仍引发市场审慎看待。

在现金流本就紧张的经营背景下,将巨额资本投入仍处于雏形阶段的具身智能领域,其必要性与紧迫性值得商榷。

财报数据显示,2025年上半年,均胜电子总负债为473.44亿元。其中,短期借款61.06亿元,一年内到期的非流动负债为59.12亿元,而货币资金约为72.72亿元,虽有一定现金储备,但要覆盖短期债务压力并不轻松。

从财务数据来看,均胜电子执意开辟“第二增长曲线”的内在动因无疑是核心业务增长见顶。

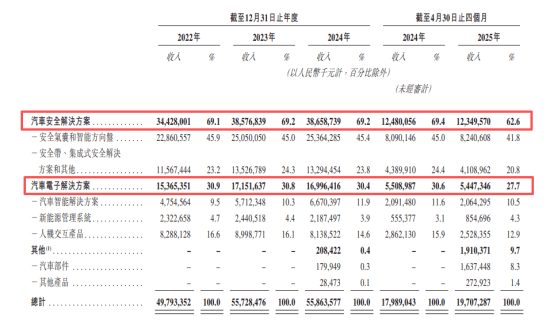

汽车安全解决方案作为公司最大的收入支柱(占比约69%),其营收从2023年的385.77亿元微增至2024年的386.59亿元,同比增长仅0.2%。汽车电子解决方案作为公司的第二大业务(占比约31%),其营收从2023年的171.52亿元小幅下降至2024年的169.96亿元,同比出现0.9%的负增长。

有汽车零部件行业投资者对和讯商业表示,均胜电子两大核心业务板块已进入增长平台期,收入规模显现停滞迹象,出于当前业务需求,积极卡位智能电动化与机器人两大前沿赛道,抢占产业爆发前夜的市场先机,符合当前头部汽车零部件企业的普遍战略思路。

当然,这些动作在当下这个时间点被密集、高调地展示,其背后服务于H股发行、提升整体市值的资本诉求也相当明显。毕竟,一个具备“汽车+机器人”双赛道能力的Tier 1供应商,显然比单一的传统汽车零部件供应商更能吸引资本市场的目光。

“均胜电子这一轮股价的强劲表现,既得益于经营基本面的持续改善,也离不开新业务布局所带来的估值想象空间。”该投资者进一步表示,A股与H股之间的价差现象普遍存在。一般情况下,公司A股市值越高,H股发行的折价率往往越低。因此,提升A股估值有助于为后续H股发行争取更有利的定价空间。

“若公司股价出现非理性下行,不排除其会适时通过信息披露、释放业务进展等合规方式提振市场信心。”上述投资者预测。

全球化光环下的“并购后遗症”

一般认为,行业洗牌中能够胜出的零部件企业,通常须具备顶尖的成本控制与规模效应、突出的智能生态赋能能力,或在全球化布局中拥有独特优势。均胜电子在上述维度均有布局,特别是在全球化方面表现可圈可点。

从2011年到2018年,均胜电子先后收购德国普瑞(Preh)、KSS、TS道恩 、日本高田(TAKATA)等多家海外公司,进而切入智能座舱、汽车安全、智能驾驶等多个汽车细分赛道,逐步成为全球第二大汽车安全系统供应商。

2022年、2023年、2024年及2025年前4个月,公司分别实现收入497.93亿元、557.28亿元、558.64亿元和197.07亿元,分别实现净利润2.33亿元、12.4亿元、13.26亿元和4.91亿元。

从财务表现来看,公司营收整体保持增长,净利润亦逐步改善,企业主要矛盾已不在于业绩扩张与盈利修复。但过去为快速全球化而频繁并购所带来的管理整合压力、高企的财务费用及商誉包袱,至今仍是其必须面对的核心问题。

2022年、2023年、2024年及2025年前4个月,有息负债所带来的利息支出持续处于高位,同期分别为9.32亿元、11.21亿元、11.3亿元和3.99亿元,加重了利润侵蚀。同期,均胜电子总负债分别为364.1亿元、377.6亿元、443.2亿元和468亿元,资产负债率分别为67.3%、66.4%、69.1%及69.8%,处于行业较高水平。

而商誉方面,截至2025年上半年末,并购为均胜电子带来的商誉金额达到72.93亿,占总资产比例的10.7%。值得注意的是,2021年均胜电子就曾因旗下KSS业务业绩未达预期,一次性计提商誉减值损失20.2亿元,导致当年出现大幅亏损。

整体来看,均胜电子未来在资本市场的表现,将取决于企业能否在两条战线上取得突破。在未来的维度上,需要证明其机器人等新业务具备清晰的商业化前景,而在目前的战线上,则亟需优化财务结构,降低债务杠杆,并让已显疲态的核心业务重新焕发增长活力。