核心结论 : ①锡安银行与西联银行爆出的信贷欺诈表面上是个别事件,实质上揭示出美国金融体系在高利率周期下的结构性脆弱;②虽然两家银行的涉案金额不大(合计约1.6亿美元),相对于其资产规模和利润体量而言,总体可覆盖,但市场反应极度敏感,可见当前金融体系“经不起惊吓”;③从鲍威尔10月15日的演讲来看,美联储缩表或将在未来数月结束,信用环境有望边际改善。

正文

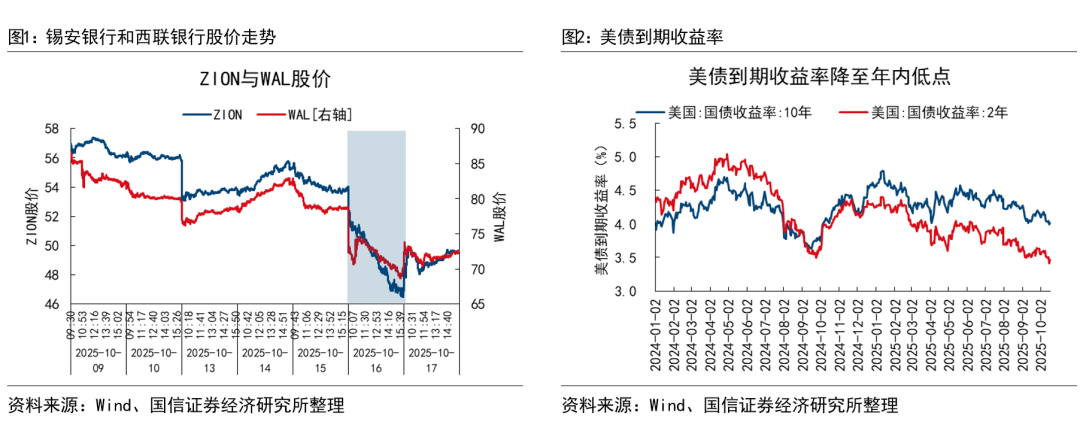

10月16日,美国银行板块遭遇年内最大单日抛售。锡安银行(Zions Bancorp,ZION)与西联银行(Western Alliance Bancorp,WAL)同时披露了与贷款欺诈及坏账风险相关的重大消息,引发市场连锁恐慌。

1.事件起末,美国信贷恐慌再起

10月16日,美国银行板块成为市场恐慌的焦点,导火索来自锡安银行与西联银行同时爆出信贷欺诈事件。

锡安银行披露,其加州子公司在审查过程中发现两笔总额约6000万美元的商业贷款存在重大异常。贷款对象为投资不良商业地产的基金,该基金利用虚假陈述获取贷款,并通过关联交易将票据与抵押物业转移至其他空壳实体,部分资产已被查封或进入法拍程序。西联银行亦宣布对一家名为Cantor Group的借款主体提起欺诈诉讼,指控其伪造抵押文件并转移贷款资金,涉案金额约1亿美元。

尽管金额并不大,但市场反应异常剧烈。锡安银行股价单日暴跌13%,西联下挫11%,区域银行指数重挫6.3%,创下近半年最大跌幅,金融板块全线承压,避险情绪迅速升温。

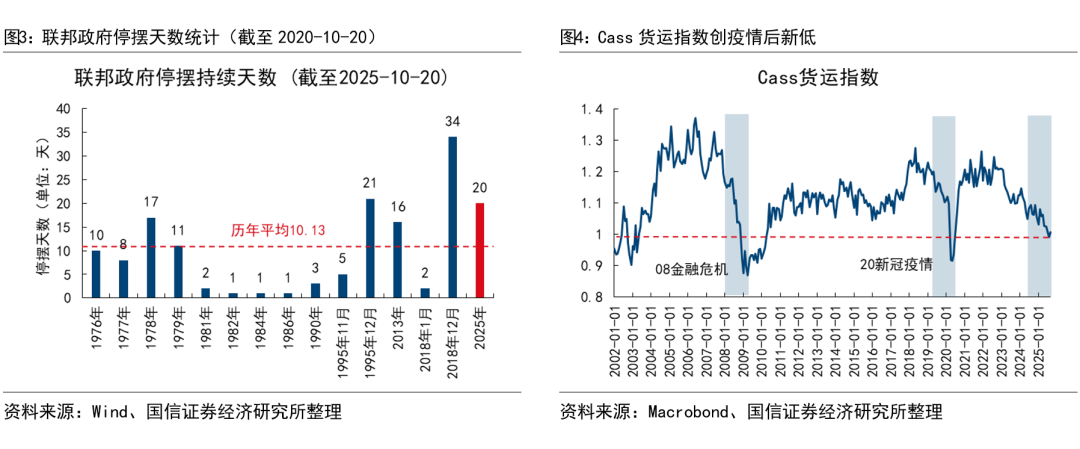

在市场避险情绪酝酿下,美债收益率也快速下探。10年期美债收益率在16日盘中一度跌破4.0%,创年内新低。2年期收益率同步下探至3.41%。收益率曲线整体下移近30bp。利率下行之势出乎意料,也映射出市场对后续两次降息的提前定价。

美国当下的市场情绪可谓“经不起惊吓”。从这起事件中,我们能看到两个层面的信号。

一方面,避险情绪升温显著,舆论场上关于信贷风险的讨论愈发喧嚣。就在事件发生的前两日,摩根大通CEO杰米·戴蒙在公开讲话中提到了的“信贷蟑螂论”。他说“当你看到一只蟑螂时,往往意味着还有更多。”他指的是次级汽车贷款机构三色控股(Tricolor Holdings)与汽车零部件制造商第一品牌(First Brands)的相继破产,可能并非孤立,而是潜在信贷风险的冰山一角。戴蒙的警告尚未消散,锡安银行与西联银行就相继“中招”,成为“信贷蟑螂论”的现实注脚,市场的神经紧绷至极。

另一方面,市场对信贷事件的过度反应,也折射出美国经济自身的脆弱底色。美国政府关门持续发酵,联邦雇员停薪,直接冲击短期消费与信心。与此同时,高利率、通胀黏性与劳动力市场降温叠加,消费和投资均显疲态,房地产投资持续萎缩,企业融资意愿明显下降。宏观环境的不景气让信贷成为最早出现问题的环节。

2.事件归因,高风险敞口+流动性收紧的必然结果

两家区域银行暴露的问题表面上是信贷欺诈,实质上则揭示了美国金融体系在高利率周期下的结构性脆弱。

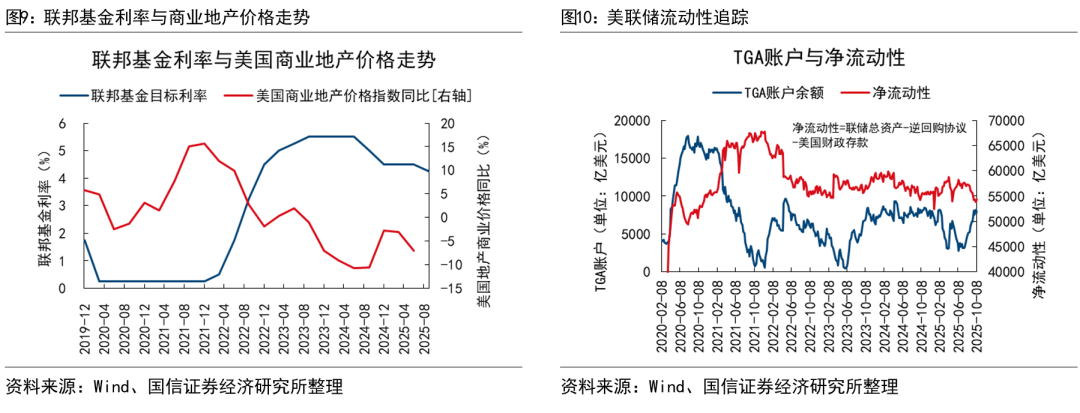

其一,商业地产信贷风险高度集中。在低利率时代,美国区域性银行在低利率时期通过高杠杆押注商业地产与非银行信贷资产,依靠资产升值与持续再融资维持盈利。根据圣路易斯联储,截至2024年第一季度,中小规模银行对商业地产贷款的占比中位数为39%。与大型银行相比,更易“暴雷”的小型银行对商业地产贷款的敞口更大。

其二,商业地产基金的信用质量持续恶化。本轮风险的直接暴露点来自投资不良商业地产的基金,这类基金大量投资于流动性差、回报疲弱的写字楼与零售物业项目,并通过结构化融资与衍生品再包装,将底层不良资产转化为 CMBS 或私募信贷产品,再分层售予投资者。数据显示,8月已证券化为CMBS的办公楼抵押贷款拖欠率高达11.7%,创历史新高。这使得风险在区域银行体系内累积发酵。

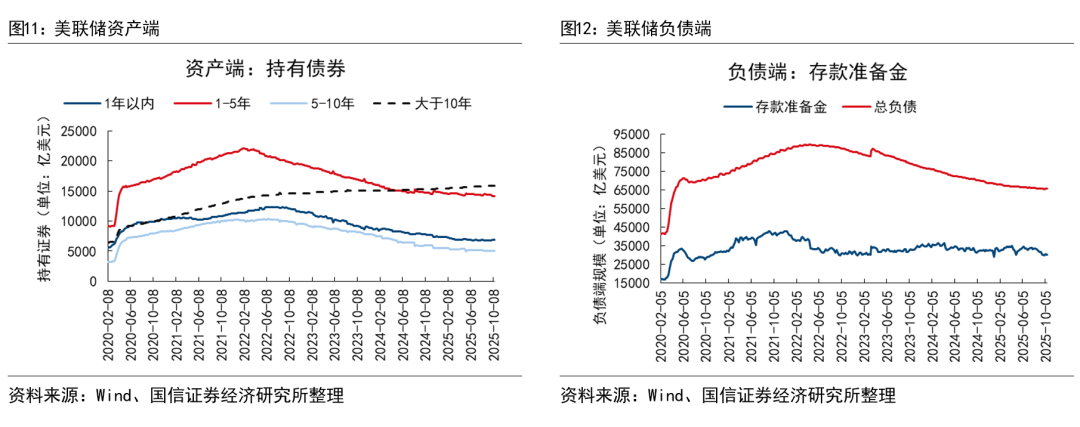

其三,宏观层面的流动性收紧成为风险暴露的关键催化剂。随着美联储持续维持高利率并推进缩表,美国金融体系的流动性逐步收紧,融资成本显著上升,资产价格回落,风险在资产端集中显性化。因此,所谓信贷欺诈,实则更多是高杠杆体系在资产缩水下的自然演化,是美国当前流动性环境中出现的必然结果。

与次贷危机不同,本轮风险并非源于金融创新的集中爆雷,而是高利率周期对既有体系的挤压。在过去三年中,美联储的快速加息使融资成本陡升,商业地产价格和资产估值同步下行,而大量依赖短期融资、以估值抵押进行再融资的结构随之崩塌。

3.事件后续,美联储缩表或接近尾声,信用收缩或迎缓和

单从本次事件来看,自身影响相对有限。与2023年硅谷银行事件不同,当时风险源于加息周期下的利率错配与长期债券亏损,而本次锡安银行和西联银行的风险主要是资产端信用风险,两家银行的坏账敞口相对有限,即使贷款全部无法收回,其潜在减值规模亦可由当期利润覆盖。

从更宏观的层面看,事件背后反映的是信用端的再定价。本事件的“示范效应”可能促使银行普遍收紧放贷标准,叠加储户风险偏好下移,存款分流至货币基金和大型银行。

鲍威尔讲话释放出流动性边际转向信号。鲍威尔在10月14日全美商业经济协会年会上表示,暗示缩表或将在未来数月内结束(Our long-stated plan is to stop balance sheet runoff when reserves are somewhat above the level we judge consistent with ample reserve conditions),最早或于2026年初正式停止。若美联储如期结束缩表,意味着信贷端紧缩节奏放缓,长期来看对信用事件扰动而趋紧的融资环境形成修复。

风险提示:海外经济体政策不确定性,外部需求下滑。

美股频道更多独家策划、专家专栏,免费查阅>>