炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

继今年9月16日禾赛科技登陆港股成为中概股回港标杆后,中国无人驾驶领域再迎两大头部企业密集赴港上市。10月14日,中国证监会同步发布Pony AI Inc.(小马智行股份有限公司)和We Ride Inc.(文远知行公司)境外发行上市备案通知书,前者拟发行不超过102,146,500股普通股,后者拟发行102,428,200股普通股。随后,10月17日小马智行提交聆讯后招股书,10月19日文远知行跟进提交,从美股转战港股的资本市场竞争正式拉开帷幕。尽管美股IPO规模市值接近,但上市后的股价走势、机构增减持态度却呈现冰火两重天的分化格局,深刻折射出资本市场对二者价值判断的鲜明分歧。

美股上市后股价分化幅度超80% 机构持仓变化态度鲜明对立

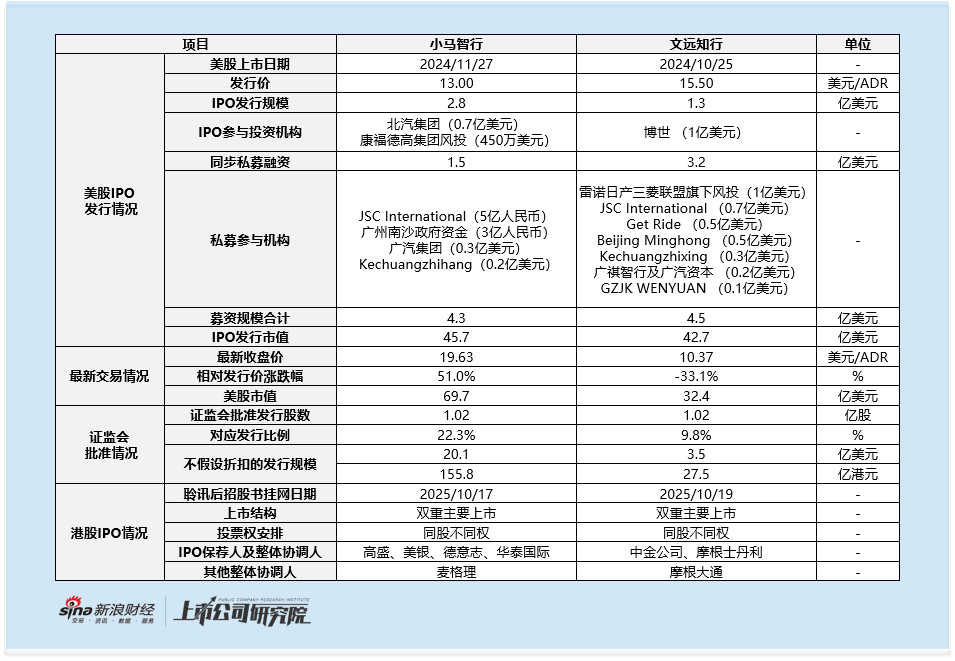

从美股IPO情况来看,两家企业的“贴身比拼”堪称势均力敌。2024年10月至11月,两家企业相继完成上市,间隔仅一个月的上市节奏体现出无人驾驶行业头部企业在资本市场的直接抗衡态势。融资规模方面,文远知行IPO及同步私募融资合计募集4.5亿美元,小马智行合计融资4.3亿美元,差距不足5%;发行市值上,文远知行IPO发行市值约42.7亿美元,小马智行则以45.7亿美元小幅领先,二者市值体量处于同一梯队。值得注意的是,两家企业在资本端存在诸多交集,均引入了广汽集团、广州产业投资控股集团的战略资金。

上市后的股价表现上演了截然相反的“过山车”行情。小马智行股价呈现先抑后扬的强劲反弹态势,2025年4月,公司股价一度触及4.11美元/ADR的低点,较IPO发行价暴跌68%,陷入上市后的估值低谷。但随着第七代Robotaxi的成功推出及商业化场景的逐步落地,公司技术转化能力获得市场认可,多家卖方机构纷纷给出买入评级,国际资本开始密集增持,股价随之开启持续回升通道。截至10月20日,小马智行收盘价攀升至19.63美元/ADR,较发行价上涨51%,对应的美股市值增至69.7亿美元,较低点实现翻倍增长。

文远知行则经历了“冲高回落”的尴尬境遇。2025年2月,英伟达向美国证券交易委员会(SEC)提交的13F报告显示,截至2024年第四季度末,英伟达持有文远知行174万股股份,这一重磅消息引发市场狂热追捧,公司股价一度冲高至44美元/ADR,总市值突破110亿美元,创下上市后的市值峰值。然而,好景不长,2024年公司收入承压且亏损持续扩大的财务数据暴露了商业化短板,叠加摩根大通发布报告调减其2025年的收入及毛利预期,股价开始持续承压下行。截至10月20日,文远知行收盘价仅为10.37美元/ADR,较IPO发行价下跌33.1%,美股市值缩水至32.4亿美元,与小马智行的市值差距从上市初期的3亿美元大幅拉大至37.3亿美元。以截至10月20日的股价涨跌幅计算,两家企业的股价分化幅度已超80%。

机构持仓态度的分化进一步加剧了这种估值差距。2025年二季度披露的机构增减持数据显示,小马智行获得全球顶尖资本的密集加码,前十大增持机构合计增持股数对应的增持规模高达3.9亿美元(按2025年6月30日收盘价测算),涵盖柏基投资、TMT General Partner、富达基金等多家全球知名长线基金、科技专项基金及头部私募,长线资金的认可彰显了市场对其长期发展潜力的信心。更引人关注的是,凯茜伍德(Cathie Wood)“木头姐”旗下ARKQ基金在短短一个月内三次加码小马智行:8月12日,即小马智行Q2财报披露后,ARKQ基金斥资1290万美元首次买入,成为其布局中国L4级自动驾驶公司的首个标的;9月17日和18日,该基金连续两日加仓,分别增持88,335股和31,764股,合计增持规模约208万美元(按两日均价计算),三次增持累计超1400万美元。

反观文远知行,2025年二季度增持机构合计增持股数对应的规模仅1亿美元(按2025年6月30日收盘价测算),不仅规模远低于小马智行,增持机构的质量也存在明显差距。其前十大增持机构包括Hudson Bay、My Alpha、Kadensa、Polymer等对冲基金,这类基金通常具有持有期限短、交易频率高的特征。更值得注意的是,凯雷集团在2024年四季度同时买入小马智行及文远知行股份后,于2025年二季度选择清仓所有文远知行的股份,仅保留小马智行持仓,这一操作进一步凸显了机构对两家企业长期价值的差异化判断。

港股拟发行比例与融资规模悬殊 近6倍差距是否暗藏监管态度?

关于本次回港上市,证监会备案股数或则暗示了监管对二者基本面及发行规模的态度。尽管拟发行股份数量近乎持平(均约1.02亿股),但发行比例与潜在融资规模差距悬殊:小马智行发行股份占总股本比例达22.3%,在不假设发行折扣的情况下,对应发行规模高达155.8亿港元;文远知行发行比例仅为9.8%,无折扣发行规模约27.5亿港元,二者差距接近6倍。

在上市保荐团队配置上,两家企业均吸取了禾赛科技的经验教训。此前禾赛科技采用全中资保荐人团队,因缺乏跨市场定价经验及外资机构覆盖不佳,导致IPO定价未能充分兼顾公司价值与市场反馈,尽管发行价仅较前一日美股收盘价折让4.3%,并设置24.1%的基石投资者,但上市后仍难逃股价下跌18%的命运,且稳市商中金公司未使用绿鞋资金护盘。对此,小马智行聘请了高盛、美银、德意志及华泰国际4家中外资结合的保荐人团队,文远知行则由中金公司与摩根士丹利联合保荐,凭借中外资机构的跨市场资源与定价经验,更能保障IPO定价及配售的合理性。

由于两家企业均采用双重主要上市及同股不同权架构,根据港股通规则,需上市满“6个月+20个交易日”且符合特定条件方可纳入港股通,这意味着至少7个月内无法获得南向资金支持。而南向资金作为港股市场成交活跃的重要支撑力量,其缺席可能影响股票的成交额与换手率。此前禾赛科技便因未纳入港股通,尽管在市值、收入、盈利表现上优于速腾聚创,但成交额规模及换手率水平却不及获得南向资金支持的速腾聚创,这一困境或将同样考验小马智行与文远知行的港股市场流动性表现。

责任编辑:公司观察