出品|虎嗅ESG组

作者|陈玉立

头图|AI生成

本文是#ESG进步观察#系列第151篇文章

本次观察关键词:车企ESG

今年上半年,Wind 数据显示A 股新能源汽车整车行业在 ESG 信息披露方面的活跃度显著提升:16 家上市公司中已有 14 家发布了 ESG 或可持续发展报告,披露率高达 87.5%。

具体到企业,小鹏汽车于上半年完成四款在售车型的全价值链碳核算,在新势力车企中率先公开披露范围三碳排放分类明细数据;吉利也在最新发布的ESG报告中披露“单车全生命周期碳排放下降 18%”。一系列动作背后,是汽车企业在电动化浪潮中对 ESG 能力的重新审视——在“卷性能”“卷智驾”之后,中国新能源车企是否也开始“卷ESG”了?

“低碳转型、重视ESG能力建设是大势所趋,未来十年二十年关系到车企的生死存亡,”中国会计学会副会长、厦门国家会计学院教授黄世忠对虎嗅表示。在电动化之外,车企如何构建ESG能力,如何提升碳足迹核算和披露水平,正逐步影响它们在全球资本、监管、市场层面的“通关能力”。

那么,中国主流车企在ESG治理上到底处于什么水平?哪些品牌开始“做得像样”,又有哪些还停留在口号与营销噱头?

环境维度:

头部新势力领跑,传统车企治理更复杂

“从评级来看,中国电动车企在全球属于领先梯队,造车新势力的ESG报告做得都非常全面,”商道咨询合伙人郎华说道:“在信息披露方面,它们会完整地介绍治理的方针、量化的目标以及跟进的策略,每一家都会做非常完善的实质性议题的识别。”

的确,据公开资料,小鹏汽车与理想汽车在MSCI的评级均为AAA级,这在全球汽车行业中都属于佼佼者。

从减碳效应来看,相较传统燃油车,2024年小鹏汽车全年生产的电动车全生命周期减排二氧化碳超311万吨,同时其通过技术创新实现汽车驾驶和充电过程的节能降耗,从而降低产品使用端碳足迹。

而理想汽车在“公司治理、产品质量安全、清洁能源技术”等维度被MSCI评级报告认为处于行业领先,且相关车型在中国绿色汽车评价规程(C-GCAP)产品碳排测评中排名行业前列。

在过去一年中,在信息披露及治理结构方面进步较大的当属比亚迪。治理结构方面,比亚迪新设可持续发展委员会且新任命首席可持续发展官(CSO),就可持续发展重大影响、风险和机遇推进相关管理政策;信息披露方面,比亚迪于2024年报告中首次披露范围三碳排放量,设立了“在2045年实现全价值链碳中和”的目标,提升了披露透明度。

值得一提的还有吉利汽车(MSCI评级为AA),其在2024年ESG报告中披露“单辆车生命周期碳排放较2020年基准年下降 18%”,旗下拥有 12 个“绿色工厂”与 11 个“无废工厂”,减碳治理显著,荣获国内外多个权威机构ESG优秀评级。

但值得注意的是,国际评级机构(如MSCI)在很大程度上评估的是风险管理与披露质量,而不是直接测算某企业的“绝对减排量”或“价值链对社会的影响”。因此,披露好、治理流程清楚的公司,评级往往更高,但这并不等同于“价值链对环境影响低”或“供应链治理无争议”。

以比亚迪为例,它在电动化实践和技术推广上处于行业领先地位,披露也很详尽,但其范围三碳排放的数据完整性还有提升空间。

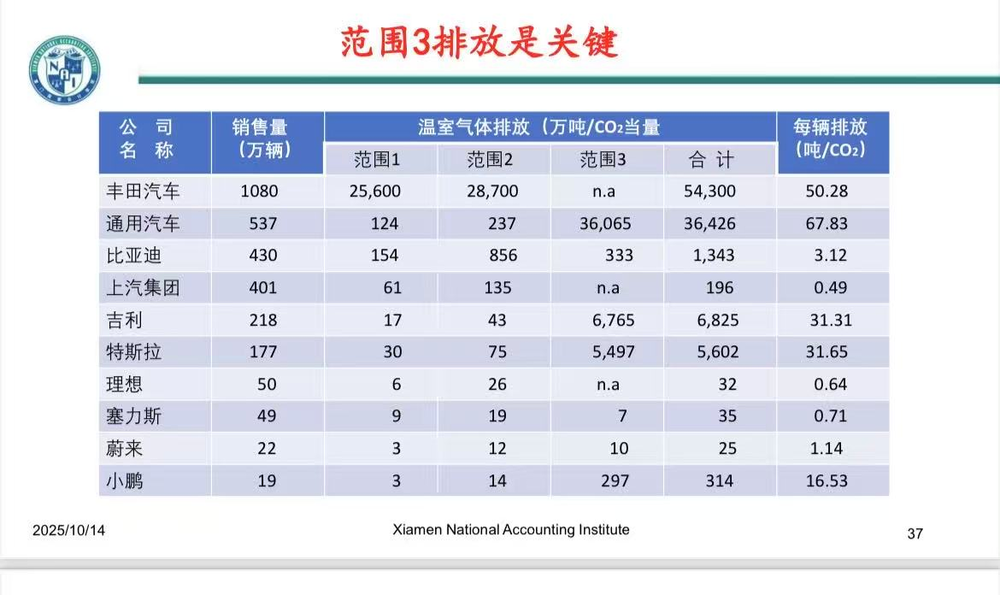

“在汽车行业,范围三的碳排放一般占所有碳排放的80%-90%,以通用汽车为例,其在2024年的销售量为537万辆,范围三的碳排放达36065万吨,相比之下比亚迪的范围三碳排放甚至低于范围一与范围二之和,两者在统计口径上或存在差异,”黄世忠教授向虎嗅分析道。

十大车企碳排放统计,供图:黄世忠

(比亚迪、蔚来等不同车企每辆车碳排放数据差异大与企业碳排放统计口径不同相关)

总结来看,新能源车企在评级上占据优势的原因有三:其一,核心产品天然贴合“气候议题”(电动车本身是减碳故事的一部分),评级机构对这类企业通常更友好;其二,新势力为了吸引国际资金,会主动提升治理透明度并把ESG KPI嵌入管理层考核;其三,新能源车企在供应链上更早开始布局电池回收、可再生能源采购,从而形成可核验的数据链。

相比新能源车企,像上汽、长城这类传统大厂在ESG方面的披露虽然也在做功课,但它们面临两个现实问题:一是历史产能与合资架构导致治理链条更长,易形成“盲区”;二是供应链与上游原材料链条更复杂,真正做到全生命周期的量化需要时间与成本。以上汽为例,虽有完整的ESG报告,但在环境维度仍然未披露范围三碳排放。

供应链治理:需停止压榨供应商

黄世忠教授指出,汽车行业具有上下游价值链长、企业之间依存度高的显著特征,整车企业在行业中扮演“链主”角色,肩负着协同产业链发展的重要使命,其营运资本管理直接影响着上下游供应商和经销商等利益相关者的正当权益甚至生存与发展。

但多年来,整车企业在带动行业发展的同时,也存在着内卷式低价竞争和规模化占用供应商等利益相关者资金等不公平竞争现象。

2025年9月,中国汽车工业协会于2025年9月发布了《汽车整车企业供应商账款支付规范倡议》(简称《倡议》),进一步反映出车企不合理拖欠账款问题的严重性。

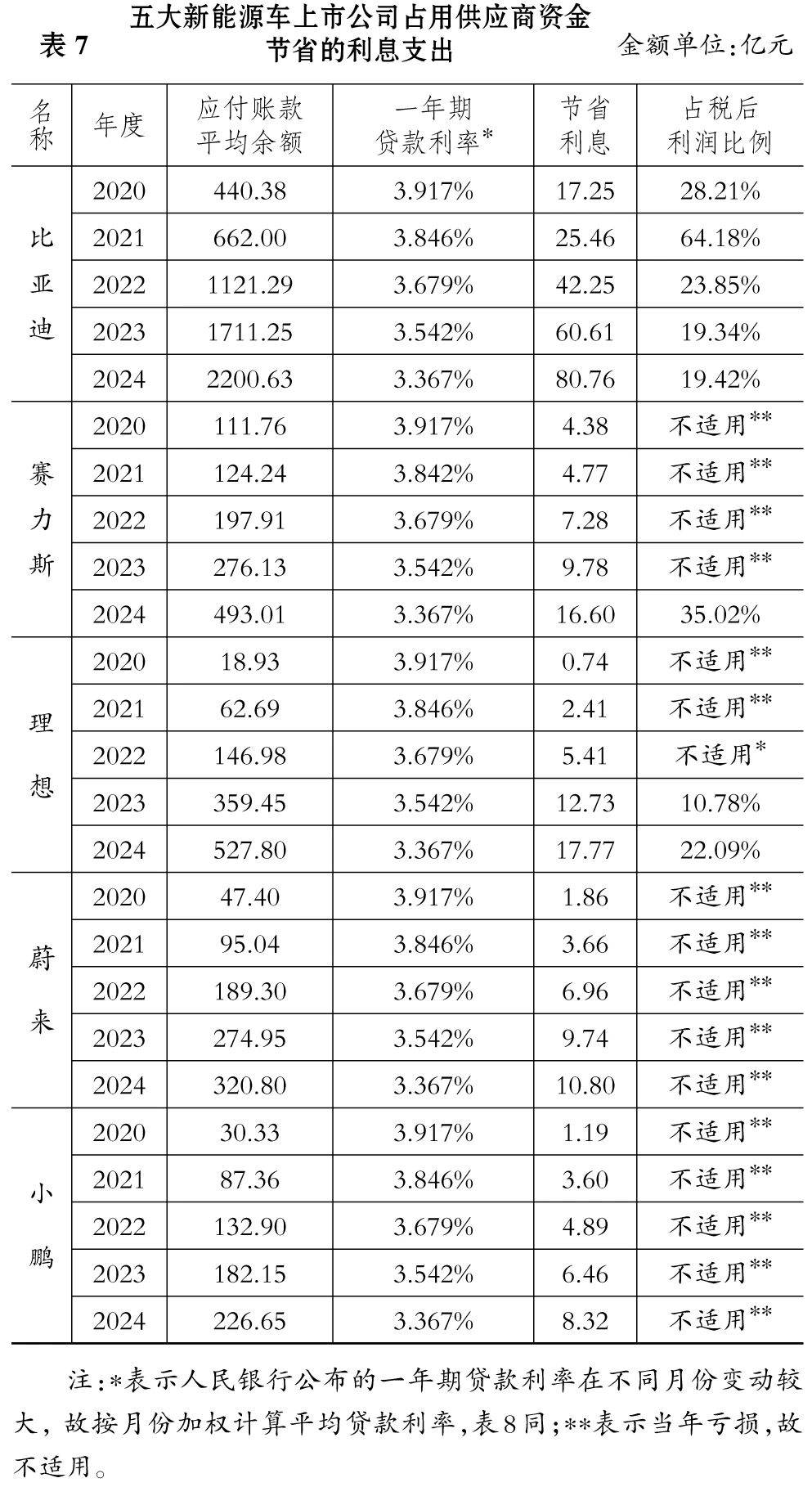

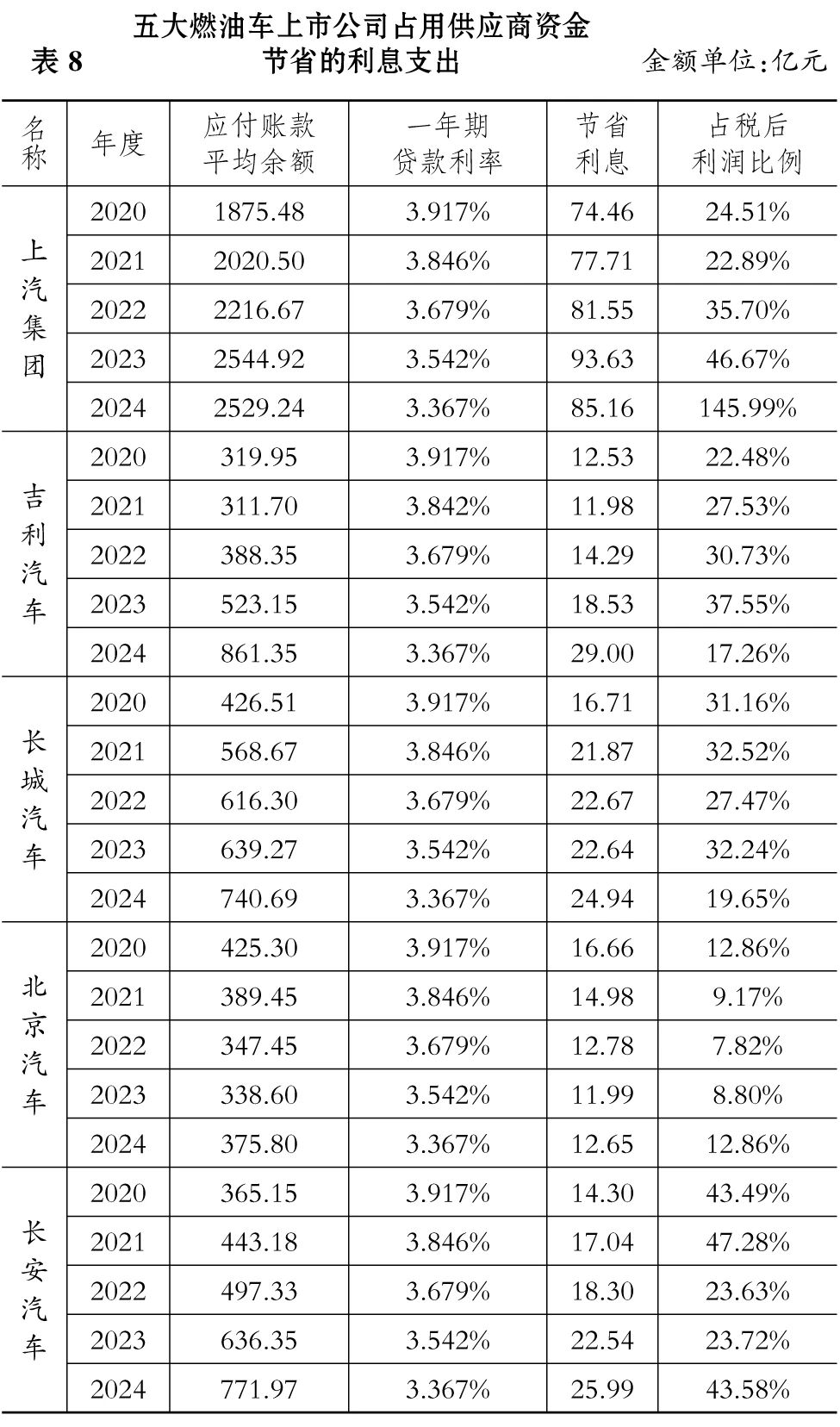

“过去五年五大燃油车上市公司的存货周转天数呈上升趋势,这迫使它们将存货资金占用压力转嫁给供应商,表现为应付账款周转天数也呈上升趋势,”黄世忠教授说道:“除比亚迪外,其他四大新能源车上市公司的现金转化周期基本都超过了五大燃油车上市公司。这说明,这十家汽车上市公司的OPM战略总体上都较为激进,并无本质区别,通过占用供应商的资金来解决其应收账款和存货的资金占用问题已然成为这个行业营运资本管理的常态。”

黄世忠教授进一步分析指出,五大新能源车上市公司与五大燃油车上市公司过去五年在营运资本管理中大多采用较为激进的OPM战略,通过大量占用供应商的资金(过去五年合计为31214.56亿元),不仅解决了应收账款和存货的资金占用(过去五年合计为20968.73亿元)问题,而且还剩余大量的资金(过去五年合计为10245.83亿元)供其免费使用。这让它们成功节省了日常运营所必要的融资和相应的利息支出。

图源:黄世忠教授供图

图源:黄世忠教授供图

其中,上汽集团2024年占用供应商资金的效果最为突出:2529.24亿元的资金占用节省利息支出85.16亿元,占其税后利润的比例高达145.99%。倘若没有OPM战略带来的利息支出节约效应,上汽集团2024年的经营将由盈转亏。

“从利益相关者至上主义的视角看,一方面整车企业过度压缩经销商赊销期限将直接影响经销商的资金周转与盈利空间,另一方面整车企业过度采用激进的库存管理策略,将显著增加供应链中断风险;最后,为了应对整车企业过度采用OPM战略带来的业绩压力,供应商可能被迫削减其在研究开发、工艺创新、绿色转型等方面的投入,甚至极尽可能地压缩人工成本、延长人工工时,将成本压力和流动性压力向有关利益相关者传导,”黄世忠教授说道:“整车企业利用其市场地位过度通过OPM战略压缩现金转化周期的短视行为,表面上是单纯的营运资本管理策略,实则是对经销商与供应商合法权益的侵犯。”

对比国外德系车企(如宝马、奔驰、大众等)同期40天左右的应付账款平均周转天数,国内车企在供应链治理上还有较大可优化的空间。“作为一个‘链主’企业,你的责任是帮助整个产业链升级成长,而不是抛开公平竞争的原则,利用自身市场地位不停地打价格战,当内卷式低价竞争普遍存在时,行业将面临较大的危机,”黄世忠对虎嗅ESG组说道。

在供应链治理外,黄世忠教授认为对于“人”的关怀也同等重要,这涉及ESG中关于“社会公平正义转型”的议题,“在燃油改电动的过程中,肯定会关掉一部分燃油车的生产线,这时候企业如何对待员工,如何解决他们的再就业问题?在绿色低碳转型的同时,充分关注正义转型,不让每个员工被抛弃,这非常重要。”

“对于志在出海的企业而言,对‘人’的关注是跨不过去的坎,不同国家因文化不同、习俗不同,对于‘劳工权益’的定义也会不同,这是企业需要重点关注的风险,”郎华说道。

做好ESG治理需要综合能力

“其实车企最重要的还是产品安全,”郎华说道:“虽然每一家车企都把产品安全提到一个非常重要的位置,但我们还是会经常看到质量安全引发的事故。所以车企内部是通过什么样的管理体系能够避免这些风险的发生?目前是得不到答案的。”

“观念的改变很重要,我们目前出口汽车靠价格,但接下去要靠什么?一定是质量和绿色,想要靠低价在国际上一直保持竞争力很困难,”黄世忠说道:“其次,要建立整个价值链的韧性,抛弃短期行为,看得更长远,不是车企自己发展好就完了,整车卖出去质量的好坏跟零部件供应商是密切相关的,应该用合作共赢而不是零和博弈的态度来对待供应商。”

对于企业未来可持续的披露,黄世忠给了三点建议:一是治理机制要改变,董事会/管理层要有专门的机构、专门的人员、专门的流程负责处理环境议题和社会议题,而不是平时不开会不处理,年底请一个咨询机构写得天花乱坠。

二是制定经营战略和选择商业模式时,应该明确把环境议题、社会议题融入其中,这一点对于未来竞争很重要。

三是明确把环境风险、社会风险与财务风险管理进行整合管理,同时要做明确的可持续发展目标,且把它细化为年度的指标。

2025“可持续品牌典范”榜单评选火热申报中,我们希望找到并彰显那些真正将ESG理念融入血脉的公司,创造出“市场可感、价值可见”的商业典范。

点击下方图片/阅读原文,立即申报:

如对本稿件有异议或投诉,请联系tougao@huxiu.com

End