炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,陕西麦科奥特医药科技股份有限公司(以下简称“麦科奥特”)向港交所主板提交上市申请,建银国际和招商证券国际为其联席保荐人。招股书显示,麦科奥特成立于2007年,致力于开发新一代双特异性/多特异性多肽药物,专注于代谢性疾病,尤其是肾脏相关疾病,以及心脑血管疾病。

创始人履历出众为公司的亮点之一。麦科奥特创始人、董事长兼CEO王冰拥有西安交通大学药理学博士学位,曾在西安医科大学及西安交通大学从事教学与研究近二十年,还曾担任国家“重大新药创制专项”评审专家。然而,在创始人光鲜履历及资本热捧的背后,公司实际上仍存在诸多隐忧,包括单一产品依赖明显,核心产品赛道竞争日益加剧,资本信心或不足D轮融资估值下降等。

尚无商业化产品资金已捉襟见肘 在研管线获批临床融资估值不增反降

从财务数据看,由于尚无商业化产品,公司收入主要来源于政府补助、银行利息等。2023年、2024年及2025年上半年,公司的其他收入分别为696.9万元、400.2万元及122.2万元。同期公司期内亏损分别达1.95亿元、1.57亿元和4990.1万元,两年半累计亏损约4亿元,同期研发开支累计投入超2亿元。

持续“失血”之下,公司资金储备已捉襟见肘。截至2025年6月末,公司现金储备仅1.07亿元,流动负债净额高达9.07亿元,主要为IPO前融资产生的赎回负债。即使剔除赎回负债,公司现金仍难以覆盖短债。报告期内,公司贸易及其他应付款为1.09亿元,短期银行借款为4863万元。

因此,上市融资已成为公司维持研发及正常经营的关键一步。事实上,公司于今年9月刚刚完成新一轮融资。2025年9月,公司港股完成2.36亿元融资,投后估值达26.36亿元。值得关注的是,相较于2023年进行的C轮融资,公司投后估值不增反降,由C轮后的27.45亿元降至D轮后的26.36亿元。

而在此期间,公司在研管线并非毫无进展。具体而言,2024年公司就开发XTL6001以治疗肥胖及体重管理获FDA授出新药临床研究批准;2025年,公司就开发XTL6001以治疗蛋白尿性慢性肾脏病获国家药监局授出新药临床研究批准。

管线获批临床,估值反而下降,或体现出资本对于公司未来发展信心有所不足。公司在招股书中表示,C轮融资至D轮融资有所减少,主要由于中国整体生物制药市场融资活动下滑,但从同期申请上市的18A企业估值情况来看,麦科奥特估值下滑颇为罕见,甚至仅为个例。

单一产品依赖明显 市场竞争日益加剧

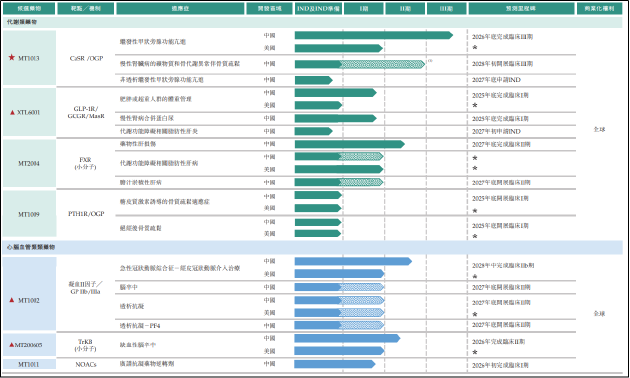

产品方面,麦科奥特聚焦新一代双特异性/多特异性多肽药物的创新及开发,其研发管线涵盖代谢性疾病以及心脑血管疾病两大领域。

按处于临床阶段的双/多功能多肽类候选产品数量计,麦科奥特在国内制药公司中排名第一。目前,公司已储备超过30个新药品种,其中进入临床研发的有7个原研创新药管线,包括1个临床三期阶段,3个临床二期阶段,3个临床一期阶段。

其中,核心产品MT1013是全球首创的双靶点受体激动剂多肽药物,主要针对继发性甲状旁腺功能亢进(SHPT)。另三款关键产品中,XTL6001是全球首个且唯一在中国及美国均获得新药临床研究批准并进入临床试验阶段的GLP-1R/GCGR/MasR三重靶点激动剂,主要用于肥胖或超重人群慢性体重管理等。MT1002聚焦抗凝抗栓领域的临床需求;MT200605则是一种注射用神经保护剂。

从研发进度看,仅核心产品MT1013度过临床Ⅱ期的新药研发“死亡之谷”,预计2028年初实现商业化。其余各产品均未进入Ⅲ期临床,距离上市仍有相当长的距离,这也意味着未来数年内,公司业绩表现将全系于MT1013一身,单品依赖较为明显。 需要关注的是,MT1013虽具备一定理论技术优势,但其商业化之路仍将面临诸多挑战。

从竞品动态来看,依伏卡塞是一种新型口服拟钙剂,主要用于控制继发性甲状旁腺功能亢进症(SHPT)。这种药物能够通过刺激甲状旁腺细胞的钙敏感受体(CaSR),达到抑制细胞增殖以及减少甲状旁腺激素(PTH)分泌的效果,从而有效降低血液中的钙、磷和甲状旁腺激素水平。

作为二代拟钙剂,依伏卡塞在分子结构和制剂工艺上都有创新,它能够有效减少甲状旁腺激素、血钙和血磷,且在药物相互作用和胃肠道不良反应方面显示出明显改善,为国内SHPT患者提供了新的治疗方法。

依伏卡塞由日本协和麒麟公司最初研发,并于2018年获得日本药品医疗器械综合机构(PMDA)的批准。2024年6月,依伏卡塞被引入中国市场,并于2025年3月开始在中日友好医院开具处方。

此外,南京正大天晴制药有限公司近日在国家药品监督管理局药品审评中心(CDE)网站上传了一项关于依伏卡塞仿制药的上市申请,该申请现已被受理。如果顺利通过,南京正大天晴将有机会获得该药物在国内的首个仿制药资格。

未来随着更多药企的加入,预计该药物的仿制药市场竞争将更加激烈。根据研发进度预测,首个仿制药有望在2025到2026年间进入市场。这也意味着MT1013上市前,依伏卡塞仿制药或已批量登陆市场,其需要面临的竞争及价格压力不言而喻。

整体来看,麦科奥特目前尚处于从实验室到市场跨越的阶段,其多肽药物技术能否转化为商业竞争力,仍需跨越临床进展与市场接纳等多重关卡,而港股IPO既是公司为研发输血的必经之路,也是对其技术成色的大考。

责任编辑:公司观察