炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:财富投资网

本周一A股几大指数全线上涨,上证指数再度创出十年以来的新高,逼近4000点。从盘面来看,带动市场几大指数全线上涨的主要动力,无疑是来自于以CPO概念为首的AI科技类板块,尤其是CPO概念的两大龙头新易盛(300502)和中际旭创(300308)的股价在开盘后齐创历史新高,对整个市场的人气提振作用无疑是非常明显的,景旺电子(603228)、生益科技(600183)、环旭电子(601231)、东方钽业(000962)、汇绿生态(001267)、金字火腿(002515)、德明利(001309)、胜宏科技(300406)、东田微(301183)、仕佳光子(688313)等多只CPO概念股的股价封于涨停或涨幅超过10%!可见,本轮A股行情的驱动力,还是离不开以CPO概念为首的AI科技类板块!从A股当前的市场形势来看,上证指数向上突破4000点大关已经是指日可待,当然,只有以CPO概念为首的AI科技类板块带动双创指数与上证指数形成共振从而共同形成向上突破,这样的突破才能这被认为是有效的。由此,在当前这样一个关键的时间窗口,以CPO概念为首的AI科技类板块的表现,就显得格外引人关注!换句话说,本周以CPO概念为首的AI科技类板块将带动A股市场整体向上形成有效突破。

CPO概念再度上演涨停潮:已经成为A股市场整体向上突破的驱动力。今年以来,CPO概念在A股市场上的表现可谓是如日中天。被投资者称为“易中天”的这三家公司(新易盛、中际旭创、天孚通信)合计市值已经突破1万亿元。

全球AI算力需求的爆炸式增长是CPO技术快速发展的根本驱动力。国家数据局最新数据显示,截至2025年6月底,我国日均Token消耗量已突破30万亿,较2024年初增长300多倍。

这种增长态势带来了巨大的算力压力。在AI训练集群中,光模块功耗占比高达30%,相当于每天烧掉一座小城市的用电量。 CPO技术直接将功耗砍半,传输速率飙至1.6Tbps,自然成为科技巨头的共同选择。

CPO技术的核心在于“光电协同”,这是一种将光子集成电路与电子集成电路集成于同一封装基板的前沿技术。 它从根本上改变了数据中心的运行方式。

传统的光模块工作方式就像隔河相望的邻居,数据需要经过复杂的电路“公路网”和多道“收费站”才能完成发送,这个过程耗时耗能且信号容易衰减。

CPO技术直接将光引擎和计算芯片封装在一起,使数据传输距离缩短至毫米级,功耗骤降40%以上。这就好比将分散的办公室整合到一个开放式空间,大大减少了沟通障碍和效率损失。

英伟达的实测数据显示,CPO单端口功耗仅9W,比传统方案的30W降低了70%。一座40万GPU的数据中心采用CPO后,激光器功耗从24兆瓦降至不到10兆瓦,相当于省下数座小型发电厂的年发电量。

市场规模方面,预测2025年和2026年光模块市场总值预计分别达到127.3亿和193.7亿美元,同比增长60%和52%。这些数据表明CPO赛道正处于高速增长期,市场空间极为广阔。

近日,据媒体报道,全球主要AI客户正大幅上调对1.6T光模块的采购预期,行业整体需求量已从年初约1000万只,进一步上调至2000万只。1.6T光模块若采用传统可插拔方案,将面临功耗高、散热难等瓶颈,而CPO技术能有效解决以上问题,并成为AI数据中心高速互联的关键技术。这让CPO技术热度攀升,多家企业率先布局,如中际旭创(300308)、新易盛(300502)等实现1.6T CPO模块样机交付,剑桥科技(603083)也完成1.6T CPO光引擎预研样机测试。可以预见,在全球AI数据中心建设持续推进的浪潮中,CPO技术的进一步突破与规模化应用已越来越近,未来发展前景值得期待。

LightCounting和Yole数据认为,CPO将从800G/1.6T端口起步,2024~2025年进入商用阶段,2027年全球端口销量或达450万片,2033年市场收入有望达26亿美元(2022~2033年CAGR为46%)。

TrendForce的数据显示,中国AI服务器市场预计外购英伟达、AMD等芯片比例会从2024年约63%下降至2025年约42%,而中国本土芯片供应商在国有AI芯片政策支持下,预期2025年占比将提升至40%,几乎与外购芯片比例平分秋色。

总之,在AI算力需求持续爆发的驱动下,光模块市场正经历着高速增长与技术迭代的双重变奏。技术领先、客户优质、产能全球化的光模块龙头企业将保持强劲的盈利能力和竞争优势,持续受益于全球数据中心建设与升级浪潮。

从盘面来看,带动市场几大指数全线上涨的主要动力,无疑是来自于以CPO概念为首的AI科技类板块,尤其是CPO概念的两大龙头新易盛(300502)和中际旭创(300308)的股价在开盘后齐创历史新高,对整个市场的人气提振作用无疑是非常明显的,景旺电子(603228)、生益科技(600183)、环旭电子(601231)、东方钽业(000962)、汇绿生态(001267)、金字火腿(002515)、德明利(001309)、胜宏科技(300406)、东田微(301183)、仕佳光子(688313)等多只CPO概念股的股价封于涨停或涨幅超过10%!可见,本轮A股行情的驱动力,还是离不开以CPO概念为首的AI科技类板块!

从A股当前的市场形势来看,上证指数向上突破4000点大关已经是指日可待,当然,只有以CPO概念为首的AI科技类板块带动双创指数与上证指数形成共振从而共同形成向上突破,这样的突破才能这被认为是有效的。由此,在当前这样一个关键的时间窗口,以CPO概念为首的AI科技类板块的表现,就显得格外引人关注。

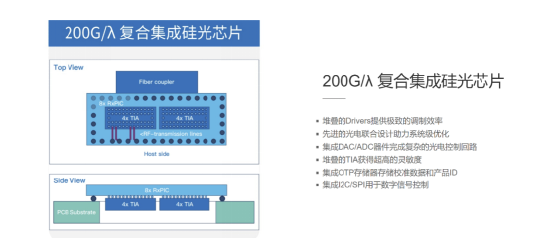

CPO产业链涉及多个关键环节,包括硅光芯片、光源、光纤连接器等。硅光芯片是CPO技术的核心组成部分,为CPO的高密度集成提供了可能。

以下是硅光技术在CPO中的具体作用和贡献:

1. 高集成度

硅光技术结合了集成电路技术的超大规模、超高精度制造特性和光子技术超高速率、超低功耗的优势。这使得硅光技术能够在单个芯片上集成更多的光电器件,显著提高了集成度。硅光技术与成熟的CMOS微电子工艺兼容,可以利用现有的半导体制造设备和工艺进行生产,降低了制造成本和工艺复杂性。硅光技术实现了更小的封装尺寸,使得CPO系统能够在有限的空间内部署更多的设备,提高空间利用率。

2.高性能

光技术能够支持更高的数据传输速率,满足数据中心和高性能计算对高带宽的需求。例如,硅光调制器的3dB带宽可以达到67GHz以上,支持单波200Gbit/s以上速率的调制和传输。硅光技术在功耗方面具有显著优势。CPO系统通过缩短光信号输入和运算单元之间的电学互连长度,降低了功耗。根据Broadcom的数据,CPO系统的功耗可以降低50%以上,达到5pJ/bit到10pJ/bit的范围。硅光技术的器件在高温、高湿度等恶劣环境下仍能保持稳定性能,提高了系统的可靠性和寿命。

3. 成本效益

硅光技术可以利用现有的CMOS制造工艺,实现大规模生产,降低了单位成本。这使得CPO技术在成本上具有竞争力,能够大规模应用于数据中心和高性能计算领域。硅光技术简化了光模块的制造工艺,减少了分立器件的使用,降低了制造复杂性和成本。例如,硅光芯片可以集成多个光电器件,减少了传统光模块中的分立激光器、调制器和探测器的数量。

4. 技术成熟度

硅光技术是CPO光引擎的主要解决方案,其成熟度和市场关注度显著提升。而且,硅光技术的持续创新推动了CPO技术的发展。例如,硅光调制器、硅光探测器和硅光耦合器等器件的性能不断提升,为CPO系统提供了更高的性能和更低的功耗。

值得一提的是,硅光技术的复杂性和高技术门槛为一些专注于硅光技术和先进封装工艺的新兴企业提供了进入市场的机会。

聚飞光电可以说是国内最早一批布局硅光技术的企业。2018年12月,公司全资子公司聚飞(香港)以自有资金出资100万欧元向Sicoya GmbH投资。

公开资料显示,常州熹联光芯微电子科技有限公司成立于2020年7月20日,由半导体、硅光等领域多位资深专家共同创办,致力于打造硅光领先技术平台,努力推动全球AI计算、5G通信、数据中心等各项数字化进程。

公司在2020 年12 月8日公告出资6000万元,取得熹联光芯 6.263%的股权,是熹联光芯最早一批投资人,投资目的就是协助熹联光芯取得Sicoya GmbH的控股权。

为了快速实施在硅光领域的战略布局,熹联光芯于2021年10月份完成了对德国Sicoya GmbH的100%股权并购。形成以中、欧研发中心为创新“双引擎”,基于应对“双循环”的供应链体系,持续向国际客户提供丰富而有竞争力的产品与方案组合。

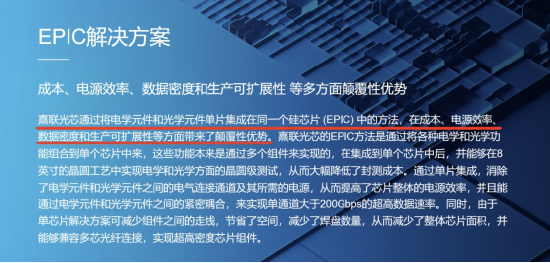

熹联光芯通过将电学元件和光学元件单片集成在同一个硅芯片 (EPIC) 中的方法,在成本、电源效率、数据密度和生产可扩展性等方面带来了颠覆性优势。熹联光芯的EPIC方法是通过将各种电学和光学功能组合到单个芯片中来,这些功能本来是通过多个组件来实现的,在集成到单个芯片中后,并能够在8英寸的晶圆工艺中实现电学和光学方面的晶圆级测试,从而大幅降低了封测成本。通过单片集成,消除了电学元件和光学元件之间的电气连接通道及其所需的电源,从而提高了芯片整体的电源效率,并且能通过电学元件和光学元件之间的紧密耦合,来实现单通道大于200Gbps的超高数据速率。同时,由于单芯片解决方案可减少组件之间的走线,节省了空间,减少了焊盘数量,从而减少了整体芯片面积,并能够兼容多芯光纤连接,实现超高密度芯片组件。

根据最新公开资料,聚飞目前持有常州熹联光芯微电子科技有限公司3.6312%股权。

总之,熹联光芯通过Sicoya GmbH掌握硅光芯片技术,公司借助其技术开发高速光模块(如100G/25G)及CPO(共封装光学)产品。双方合作推动在光引擎、400G/800G光模块等领域的技术突破,应用于数据中心和智算中心。

今年9月25日,公司发布公告称,公司控股股东之一李晓丹以5.74元/股的价格,向境内自然人邱生富协议转让1亿股股份(占总股本7.06%),交易总价达5.74亿元。公司在公告中明确表示,此次转让旨在“引入具有通讯行业背景且看好公司发展前景的优质投资者,促进公司资源整合,提升运营管理效率,助力公司光通讯业务发展”。

业内人士表示,这次股权交易不仅是简单的股权转让,更被视为公司推进其光通信业务发展的关键一步。公司此前调研时曾表示过有意将硅光项目发展成第二主业。2025年9月12日,公司在投资者互动平台上公开表示已搭建完成部分光模块项目的高精度固晶和耦合测试工艺平台及批量产线。2025年上半年,公司的高速光器件、IC封装、大功率红绿蓝光激光器,气体传感等半导体封装器件产品在市场销售方面有新的突破,在国内原有合作企业的基础上,光器件50G PON产品成功中标知名通讯企业项目。截止目前,公司自研10G、25G、100G、200G SR光引擎项目持续稳定量产;已搭建完成应用于数据中心400G、800G光模块项目的高精度固晶和耦合测试工艺平台及批量产线;通过研发团队的技术攻克,公司成功解决了400G硅光模块项目的倒装芯片封装、片上系统级封装、光电耦合堆叠封装等先进封装技术,已在客户端进行系统测试;同时,与客户联合开发的800G SR8光引擎项目已通过小批量验证,预计年底可批量生产。

事实上,公司已经通过参股公司熹联光芯间接布局800G SR8光引擎。熹联光芯的硅光芯片已完成流片测试,其与公司联合开发的800G SR8光引擎项目于2025年三季度通过小批量验证,预计年底前实现量产。该产品采用晶圆级检测技术,将良率提升至90%以上,成本较传统工艺低30%,目标客户为国内互联网厂商及云服务提供商。

作为全球领先的通信设备商,中兴通讯对光模块的需求量是巨大的。其光模块产品广泛应用于5G基站、数据中心光传输设备等。根据最新资料显示,中兴通讯在国内服务器/集群份额第一,在最新的CUDA生态AI推理服务器集采评审中,中体中标份额超50%,大规模、高性能中标份额为70%。在用于服务器等数据通信领域的光模块方面,中兴通讯主要以对外采购为主。由于数据中心光模块技术迭代非常快,外部采购可以帮助公司更快地响应市场变化,并可能降低研发和生产成本。有分析提及,若以中兴通讯占全球光模块市场约15%的份额估算,其年需仅磷化铟衬底(光模块核心材料之一)约15万片(折合2英寸),价值量超3亿元。这间接反映了其光模块相关业务的大规模。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:张恒星