摘要

二、大类资产&海外事件&数据:黄金价格大幅回调,美国9月CPI弱于市场预期

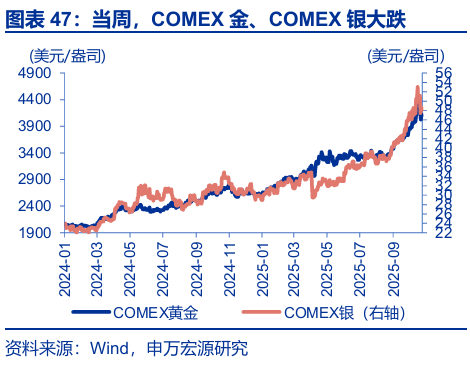

权益资产悉数上涨,黄金价格大幅回调。当周,标普500上涨1.9%,纳斯达克指数上涨2.3%;10Y美债收益率持平于4.02%;美元指数反弹0.4%至98.9,离岸人民币微升至7.13;WTI原油大涨6.9%至61.5美元/桶,COMEX黄金大跌3.1%至4104.2美元/盎司。

美对华启动301调查,中美元首下周会晤。10月23日,白宫宣布特朗普将于10月30日在韩国与中方举行会晤。10月24日,美国贸易代表办公室宣布,启动对华第一阶段经贸协议301调查,审查中国第一阶段经贸协议的履行情况。

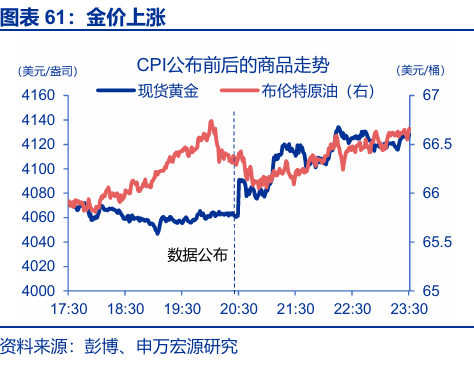

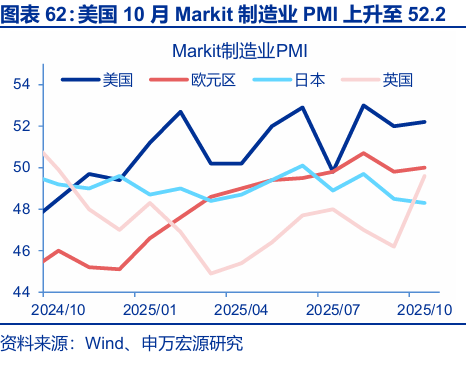

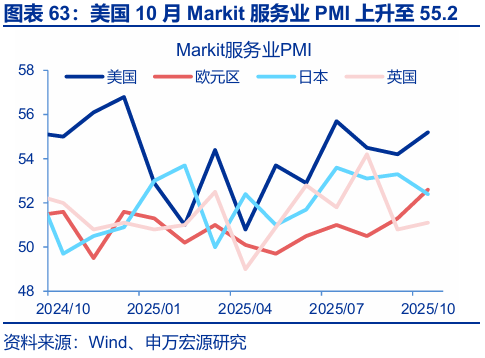

美国9月CPI弱于市场预期,美国10月Markit制造业、服务业PMI回升。美国9月核心CPI环比仅0.2%,弱于市场预期的0.3%,就业仍将是未来一段时间美联储降息的主要矛盾。美国10月Markit制造业、服务业PMI分别上升至52.2、55.2,明显强于欧日英。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”。

报告正文

二、大类资产&海外事件&数据:

(一)大类资产:权益资产悉数上涨,黄金价格大幅回调

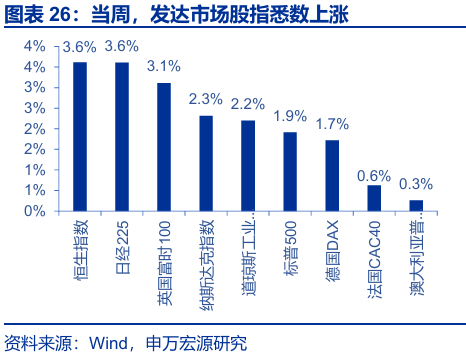

当周,发达市场股指悉数上涨、新兴市场股指多数上涨。发达市场股指方面,恒生指数、日经225、英国富时100、纳指分别上涨3.6%、3.6%、3.1%、2.3%;新兴市场股指方面,韩国综合指数、伊斯坦布尔证交所全国30指数、巴西IBOVESPA指数、泰国SET指数分别上涨5.1%、4.6%、3.1%,胡志明指数下跌2.8%,开罗CASE30、南非富时综指持平。

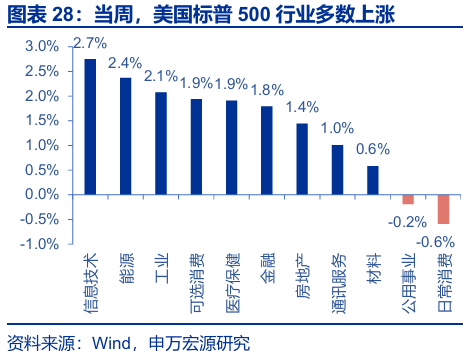

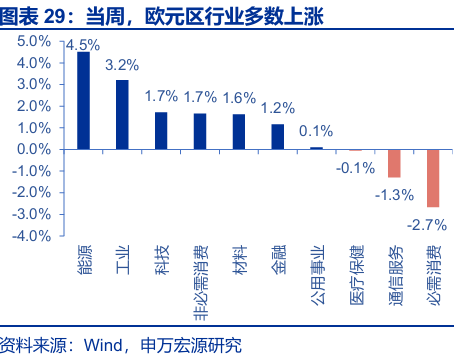

当周,美国标普500行业多数上涨。信息技术、能源、工业分别上涨2.7%、2.4%、2.1%,仅日常消费、公用事业下跌,分别下跌0.6%、0.2%;欧元区行业多数上涨,能源、工业、科技分别上涨4.5%、3.2%、1.7%,必需消费、通信服务、医疗保健分别下跌2.7%、1.3%、0.1%。

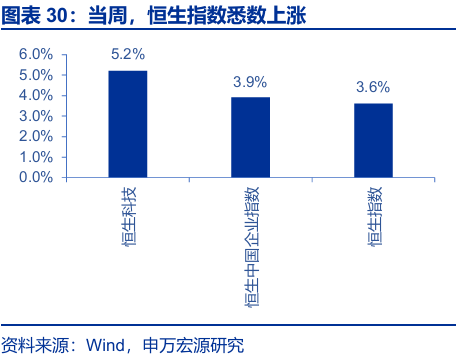

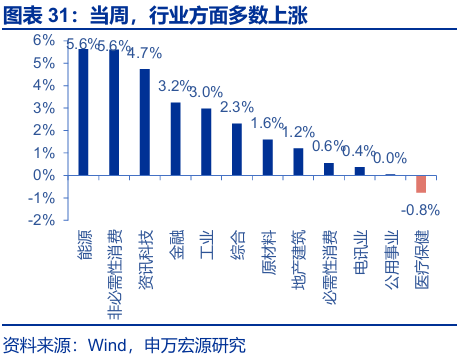

当周,恒生指数悉数上涨,行业方面多数上涨。恒生科技、恒生中国企业指数、、恒生指数分别上涨5.2%、3.9%、3.6%。行业方面,能源、非必需消费、资讯科技、金融分别上涨5.6%、5.6%、4.7%、3.2%,仅医疗保健下跌,跌幅为0.8%。

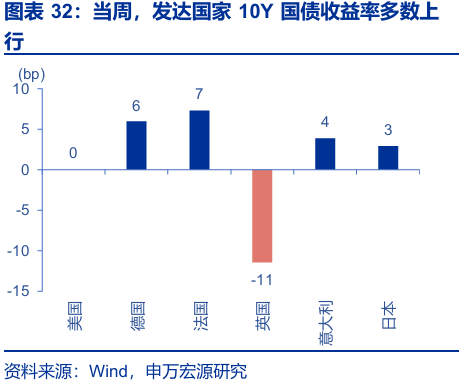

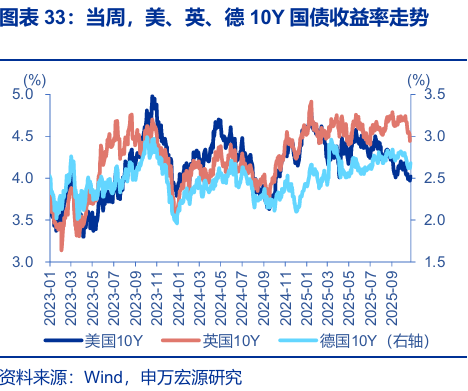

当周,发达国家10年期国债收益率多数上行。美国10年期国债收益率持平于4.02%,法国10年期国债收益率上行7.3bp至3.43%,德国10年期国债收益率上行6.0bp至2.68%,意大利10年期国债收益率上行3.9bp至3.42%,日本10年期国债收益上行2.9bp至1.67%,英国10年期国债收益率下行11.4bp至4.44%。

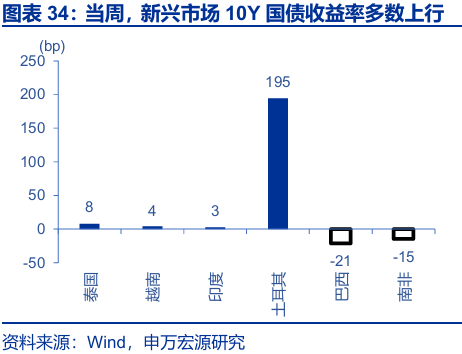

当周,新兴市场10年期国债收益率多数上行。土耳其上行194.5bp至31.75%,越南上行4.1bp至3.92%,印度上行2.7bp至6.53%,泰国上行7.8bp至1.7%, 巴西下行21.2bp至13.75%,南非下行14.5bp至8.89%。

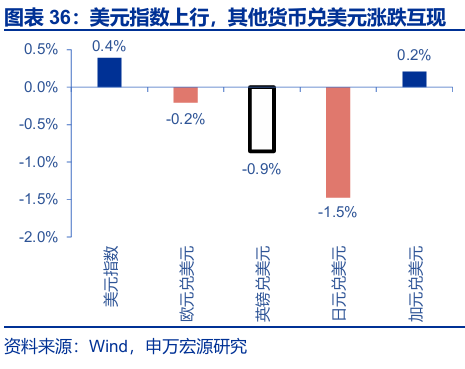

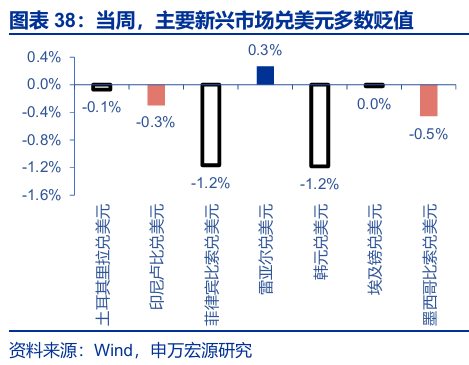

当周,美元指数上涨,其他货币兑美元涨跌互现。美元指数上涨0.4%至98.94,欧元兑美元贬值0.2%,英镑兑美元贬值0.9%,日元兑美元贬值1.9%,加元兑美元升值0.2%。主要新兴市场货币兑美元多数贬值,菲律宾比索兑美元贬值1.2%,印尼卢比兑美元贬值0.3%,土耳其里拉兑美元贬值0.1%,韩元兑美元贬值1.2%,墨西哥比索兑美元贬值0.5%,巴西雷亚尔兑美元升值0.3%。

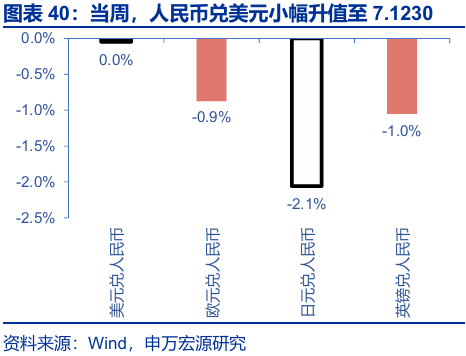

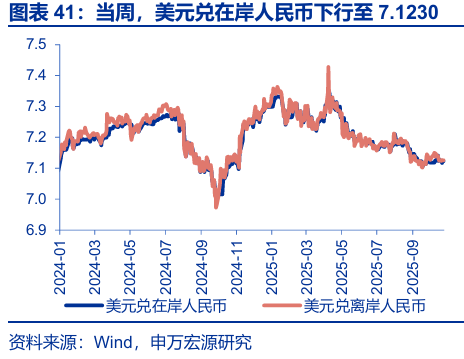

当周,人民币兑美元小幅升值。美元兑在岸、离岸人民币汇率分别变动至7.1230和7.1262,欧元兑人民币贬值0.9%,日元兑人民币贬值2.1%,英镑兑人民币贬值1.0%。

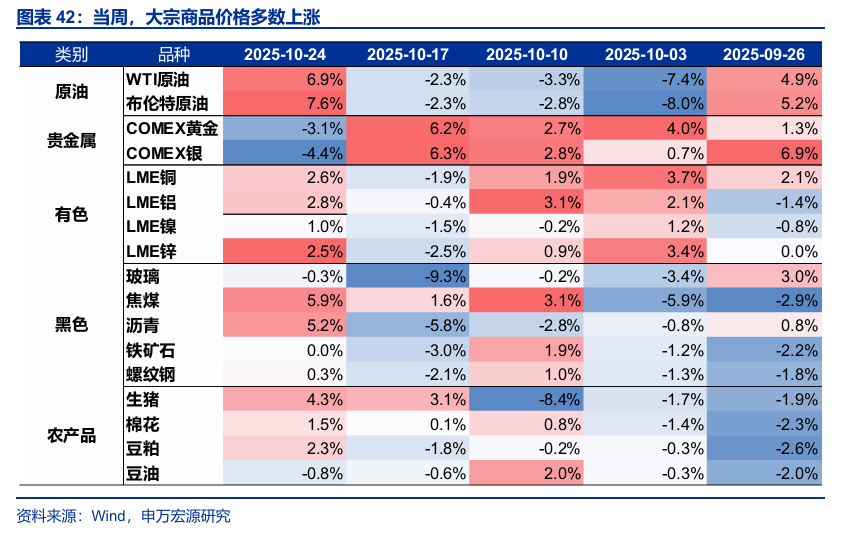

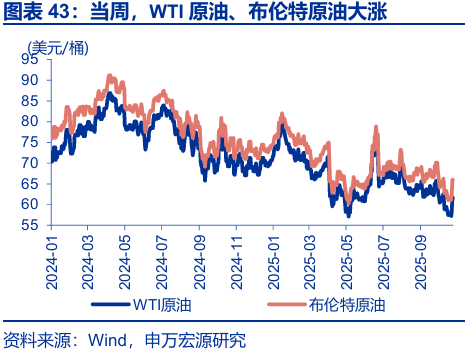

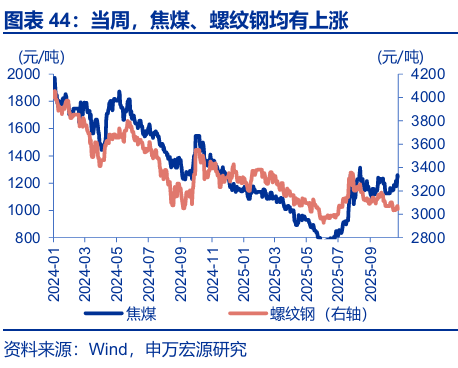

当周,大宗商品价格多数上涨。WTI原油价格大涨6.9%至61.5美元/桶,布油价格大涨7.6%至65.9美元/桶;焦煤价格上涨5.9%至1248元/吨,螺纹钢价格上涨0.3%至3046元/吨。

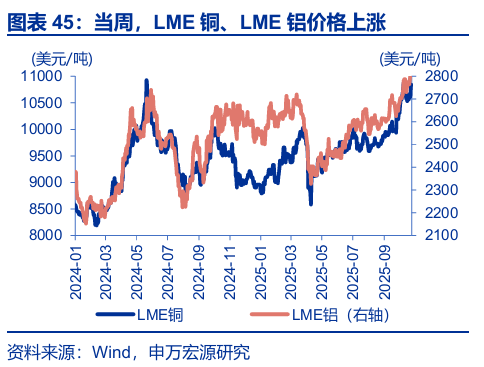

当周,有色金属价格悉数上涨、贵金属价格悉数下跌。LME铜上涨2.6%至10841美元/吨,LME铝上涨2.8%至2851美元/吨;通胀预期上行2bp至2.29%,COMEX黄金大跌3.1%至4104.2美元/盎司,COMEX银大跌4.4%至48.1美元/盎司;10Y美债实际收益率下行2bp至1.73%。

(二)关税:美国启动对华第一阶段协议301调查

10月23日,白宫宣布,特朗普将于10月30日在韩国与中方举行会晤。10月24日,美国贸易代表办公室宣布,启动对第一阶段经贸协议的301调查,审查第一阶段经贸协议的履行情况。

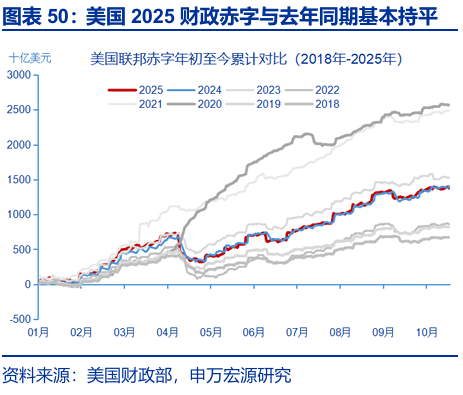

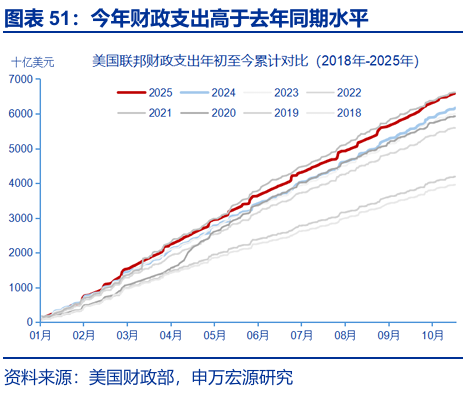

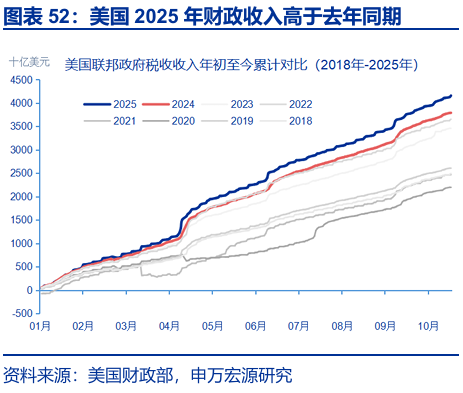

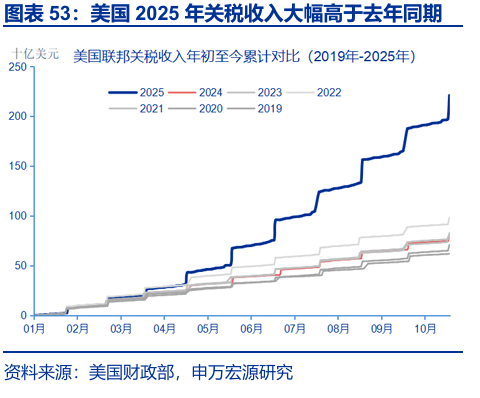

(三)美国2025年累计财政赤字规模达1.38万亿美元

截至10月23日,美国2025日历年累计财政赤字规模1.38万亿美元,去年同期为1.40万亿美元;累计支出规模6.59万亿美元,去年同期6.16万亿美元;累计财政税收收入4.16万亿美元,去年同期3.79万亿;关税收入规模2211亿美元,去年同期805亿美元。

(四)美联储:关注下周议息会议

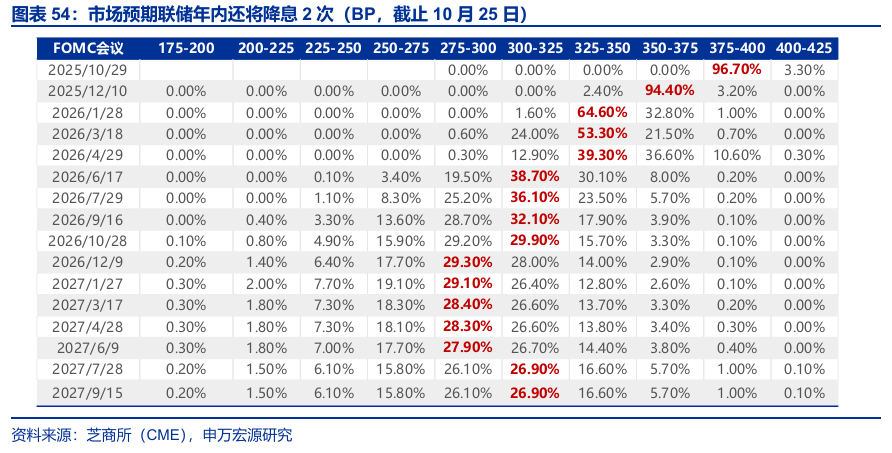

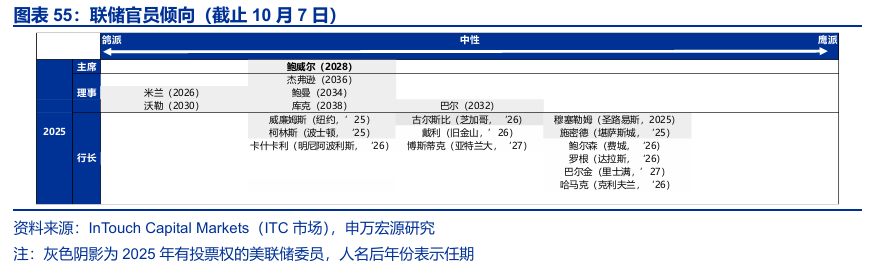

本周美联储降息预期有所强化,主要源于弱于预期的美国CPI数据。当前市场预期联储2025年还将降息2次,2026年共降息3次。发言方面,由于临近10月联储议息会议,联储官员讲话较少,关注下周会议是否继续降息。

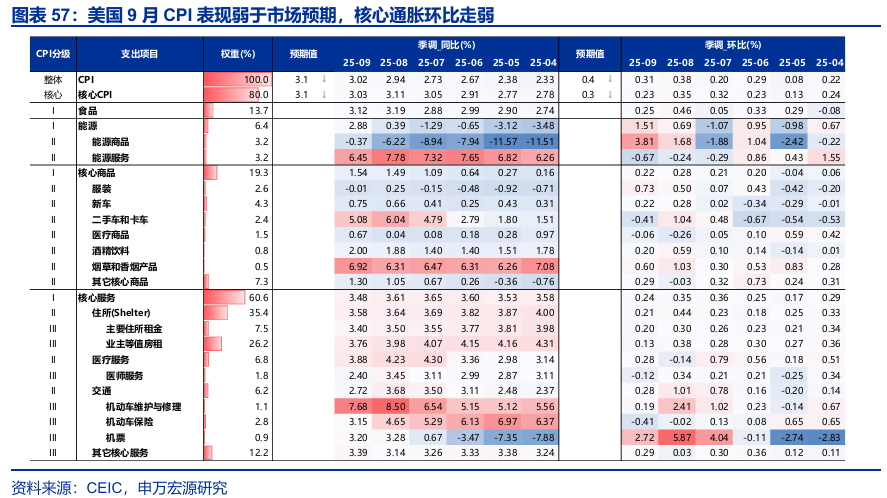

(五)通胀:美国9月CPI弱于市场预期

美国9月CPI表现弱于市场预期,核心通胀环比走弱。9月美国CPI同比3.0%,市场预期3.1%,环比0.3%,市场预期0.4%;9月核心CPI同比3.0%,市场预期3.1%,环比0.2%,市场预期0.3%。

结构上,核心通胀拖累主要来自于二手车、房租,剔除二手车的核心商品、核心非房租服务通胀仍走强。核心商品环比0.2%,前值0.3%,主要拖累来自于环比跌至-0.4%的二手车,服装、医疗商品、娱乐商品环比分别升温至0.7%、-0.1%、0.4%;核心服务环比0.2%,前值0.3%,房租分项环比由0.4%回落至0.2%,而核心非房租服务分项,如医疗服务、休闲服务环比仍走强。

近半年的通胀数据显示,关税或并非通胀的主要矛盾,毕竟进口只影响CPI近10个百分点。观点重申:就业仍将是未来一段时间美联储降息的主要矛盾,此前通胀或难成为有效的宏观因子。

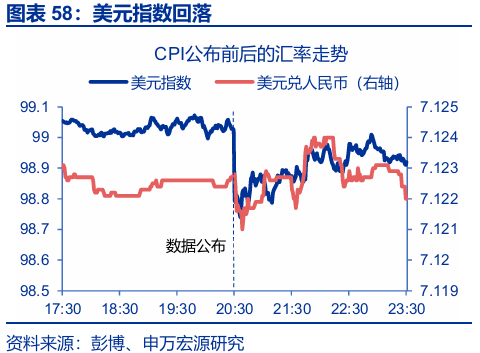

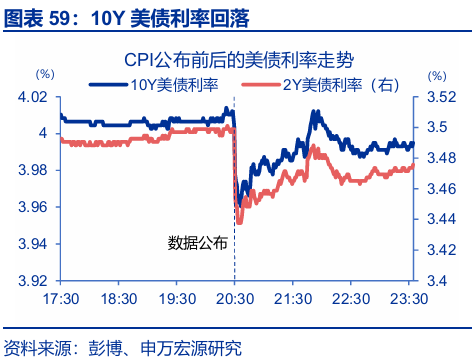

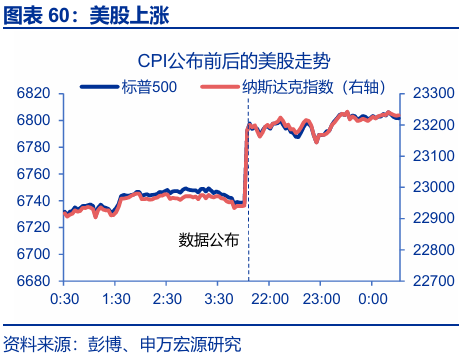

数据公布之后,10Y美债利率跌破4.0%,美元指数回落,金价短线上涨。

(六)PMI:美国10月Markit制造业、服务业PMI回升

美国10月Markit制造业、服务业PMI分别上升至52.2、55.2,表现明显强于欧日英,显示美国经济仍是海外发达国家领头羊。另一方面,经济景气指数反弹,也意味着在近期政府关门期间,美国经济表现仍然稳定。

三、全球宏观日历:关注美联储议息会议

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波

动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未

来降息节奏。

(文章来源:申万宏源)