本文来自微信公众号:远川研究所,作者:罗雪妍,编辑:黎铮,责任编辑:罗雪妍,题图来自:视觉中国

前段时间,新一轮国考开启报名时放宽了报考年龄限制,以身作则打破三十五岁魔咒。

人民群众对编制的热情有目共睹。去年国考有超过三百万人报名,平均竞争比高达86:1,打得最凶的岗位是中华职业教育社的“联络部一级主任科员及以下”,10655人报名竞争同一个名额。

当全国人民都理解了山东人的执念,教培行业也一叶知秋,光是今年上半年,“公考一哥”中公教育的正价课培训人次达到45万,同比增长18.42%。打眼望去,有种考公越火、中公越爽的错觉。

然而,中公教育的处境却相当尴尬。过去的四年,营收成绩是每况愈下,从2021年的69亿降至2024年的26亿,亏损的泥沼似乎也暂时难以挣脱,在连亏36.8亿后,去年才勉强赚了1.8亿。

中公教育一手开创的“协议班”模式是拖累业绩的根源。简单来说,就是考生预付学费,不过包退,后来甚至演化出考生贷款培训,利息中公来还的进阶版本。

一个协议班两次改写中公教育的命运,它曾经承包了公司75%的收入,如今却贡献着82%的诉讼和仲裁案件。

今年上半年的财报显示,公司账面资金1.77亿元,待退费却达到4.82亿。

本该享尽红利的公司实则债台高筑,但压垮这位公考一哥的稻草,远不止协议班那么简单。

从天才发明,到业绩拖油瓶

今年八月,一则维权新闻把中公教育送上热搜,起因是有学员考公惜败,按“不过包退”约定要求退费,却得到分期17年付款的惊人答复。

按照中公教育一年退一千的承诺,这位年轻考生要熬过中年危机的毒打,才能真正落袋为安。

镜头下的机构尽显语言艺术,退款速度不详,二手平板抵债,欢迎随时起诉,胜诉以后这套流程从头再来[1],破罐破摔的程度,就差直说心里话:要钱没有,要命一条。

退款困难户的声名远扬,以至于“中公退费”都被诈骗分子盯上,假装客服诱导学员通过投资返现来退钱[2]。

但在沦为诈骗品类以前,协议班也曾造就中公教育的辉煌。

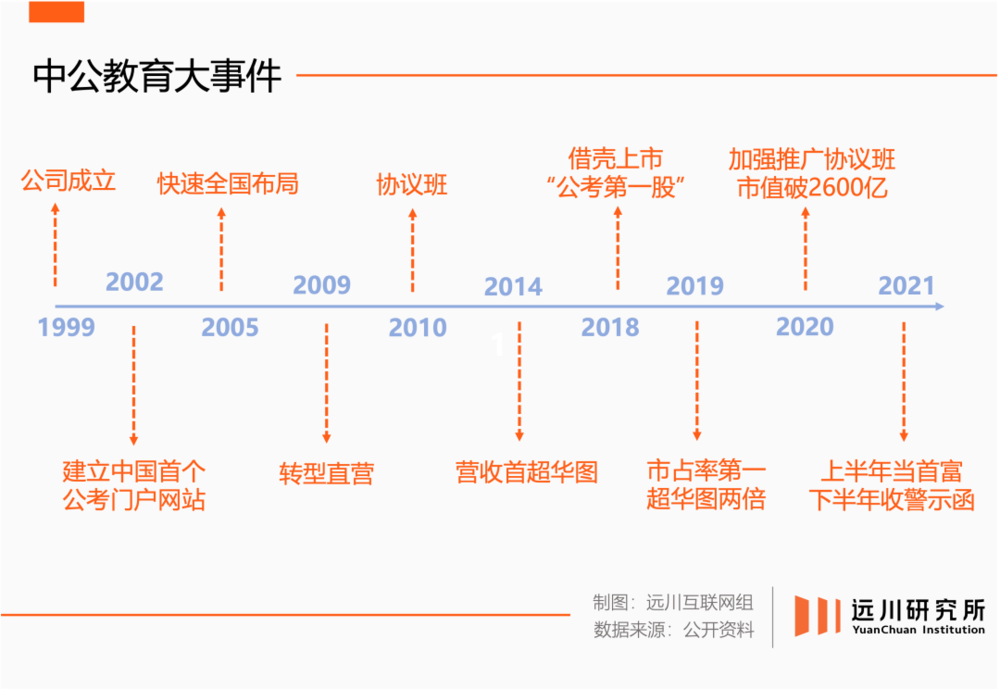

2018年中公教育借壳上市,正式升咖为“公考第一股”。次年,中公教育市占率达到第二名的两倍,公司76%收入都由协议班贡献[3]。

当同行还在绞尽脑汁卖课时,中公教育已经靠着“不过包退”的承诺杀穿行业。2021年,公司市值涨到2600亿,一度超过新东方和好未来;创始人李永新成了教育领域首富,与其母(公司实控人)带着1420亿身家荣登《2021胡润全球富豪榜》,是当时俞敏洪的近五倍[4]。

但也是这一年,天才发明初现端倪。由于三季度巨亏近8亿的业绩大变脸,中公教育连续收到证监会的警示函、深交所的关注函,不得已才揭了老底[5]——赚钱的速度快赶不上退钱的速度了。

2021年第三季度,中公教育只收到了52亿培训费,退费却高达57亿。

这仅仅只是个开始,此后中公教育要退的钱越来越多。2024年,中公的“待退费负债”是5.8亿,而2025年仅上半年,就已经达到4.8亿。

解决不了问题,就解决制造问题的人,中公教育先是取消全额退款的课程,然后劝落榜考生转学其他职业考试、把退款兑换成内部消费券,最后视考生的好惹程度,动态调整退款进度。

2022年~2024年,中公教育总共亏了11.27亿。李永新母子虽然还在今年的《新财富杂志500创富榜》榜上,但身家已经干没了上千亿。

吃到回旋镖的不只中公教育一家,今年上半年,粉笔和华图的退款负债分别为1.28亿和3.07亿,李永新以一己之力把全村带到沟里,顺便重新定义了公考机构的第一大竞争力:退钱爽快。

早在由盈转亏的2021年,中公教育就曾含蓄甩锅,称业绩波动源于“考试周期性波动、需求收缩、学员参培意愿减弱等现象”。通俗地说,就是单位不招人,考生也躺平了。

然而,中公教育今天的苦日子,真的只是因为公务员不好考了吗?

考公不是卖保险

2022年,《财经》记者曾经做过一个调研,整个行业的协议班笔试通过率只有20%~30%,这一小部分人的面试通过率又只有50%。也就是说,十个人里顶多只有1.5个人能上岸[6]。

风浪越大,上岸越难,考生越需要兜底,协议班应运走红,连带着教培公司也活成了保险公司。

保险公司的赚钱门道说来简单,一是分摊风险,假设100位车主有一人理赔车险,赔付款实际上是另外99位幸运车主众筹的;二是让钱生钱,把预收的保费拿去做投资理财。

中公教育显然学到了其中的精髓。公考从报名、考试到录取结果通常历时数月,中公教育手握一笔相当可观的现金,反手就拿去做了投资。

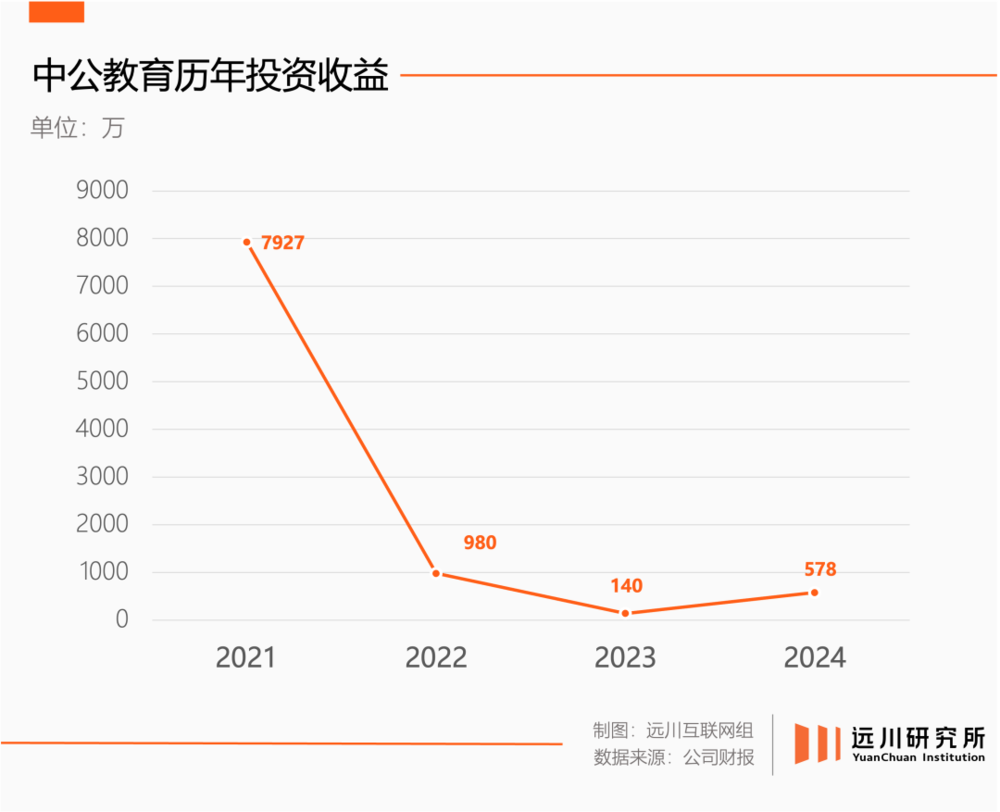

2018年~2021年间,中公教育买了889亿的短期理财产品。光2019年一年,中公教育就靠着投资收益和利息收入小赚2.6个亿。

但这套模式运转有两个前提条件,即可控的赔付比率,可观的投资收入,而中公教育不出意外地在每一步上都出了意外。

首先是赔付比率,即退款率出了问题。

2021年,当中公教育的综合退费率达到68.46%,然而动力不足的白嫖党还能再创新高,“理享学”产品的学员里82.94%都没上岸。

2025年国考报名收官时,李永新出现在直播间点评,预判了一个好消息和一个坏消息:从考试范围看,学起来更容易;从报考人数看,考起来更难[7]。

考公市场越火热,中公教育越痛苦。以国考为例,2021年至2024年,国考报名人数翻了近一倍,录取率却从1.6%变成了1.3%,坑位的增速远远落后于萝卜的长势。

录取比例越低,协议班的退费概率越高,中公教育越发显得像个义务支教的慈善家。

2018~2021年间,中公教育大量进行短期借款,三年累计达到116亿元,资金用途之一就是要给考生退费。

中公教育不仅低估了公考的风险系数,还高估了自己的投资能力。

2021年,中公教育投资收益7927万,但在近24亿的亏损面前杯水车薪。此后几年理财收益还在光速萎缩,去年中公教育艰难盈利,投资对利润总额的贡献只有两个点。

中公教育似乎还走上了绝大部分散户都会走的弯路:赚点小钱,然后花个大的奖励自己。

退费率一路走高的那几年,中公教育却在大兴土木,它先是在湖南花2亿建区域总部,然后于西安花3.8亿建大楼,同时还在北京的昌平和怀柔分别豪掷30亿和42亿建培训基地,面积堪比46个世界杯足球场。

用短期现金流投资长期不动产,只因基地封闭班能卖出上万的单价,是网课的十倍有余,奈何地产监管和业绩不佳的现实,共同打破了这个转型的美梦[8]。

2022年起,中公教育的资产负债率开始游移在90%左右,击鼓传花的游戏愈发玩不下去。同年11月,中公教育发布了一封保证书,宣布将分10期支付退费,如果做不到,将用石家庄的一处地来抵债。

归根结底,是公考这个“险种”的风险系数太高了。一个人的上岸概率取决于教学水平、个人能力和历史进程,教培机构能够左右的因素实在是太过有限。

上岸难如上青天,老师和学生还是掉进了同一条河里。

换个赛道又如何

去年7月,李永新以中公教育董事长的身份开启直播首秀,在名为“中公严选”的抖音直播间回应了广大粉丝关切:给点时间,一定退钱[9]。

一场直播暴露了中公教育的两个麻烦,眼前的麻烦是过气明星产品遗留的债务问题,深层的麻烦则是光靠公考已经越来越难赚钱,是时候发展一下副业了。

放眼公考培训行业,积极转型的不只中公教育一家。

隔壁的粉笔灵机一动,要做“保健品界的小米”,线下开过烘焙店、新中式茶饮店、针灸推拿馆,线上也推出了一个健康管理APP和一个烘培培训APP[10];最晚入局的华图动静不大,脑洞不小,试图靠AI降本增效,搞起了“人机协同” 的教学探索。

公考三巨头手拉着手不务正业,都得从那场席卷教培行业的风波说起。

2021年双减政策落地,扫射范围之外的中公教育本该是个幸运儿,谁知赶上同行紧急避险,纷纷涌入公考赛道,当年新东方规划的一系列成人教育课程里,公务员考试与司法考试赫然在列[11]。

公考机构的竞争对手一下子从网盘资源变成了跨界同行。

相比于协议班,一些新入局的机构卷出的新玩法有过之而无不及,诸如全勤打卡全额返现、甚至返两倍钱让学员连吃带拿的噱头不断,同样贡献了不少或拉扯或跑路的名场面。

中公教育的困境,实际上是历史遗留问题和新政次生灾害共同作用的结果。协议班的退费难题已经让公司的业绩愈发难堪,行业竞争的加剧却又让其无法完全放下“不过包退”的引流神器。

重压之下,中公教育开始了降本增效的行业基操。2020年~2024年之间,员工从4.5万裁到7888,直营分支机构也从1669个缩减至681个。

另一边,中公教育也开始积极转型谋出路,像素级致敬新东方搞直播,但目前40多万粉丝的账号还够不到腰部;最近又要进军硬件市场,卖起AI就业学习机,号称自研大模型,定价4999元,但目前在淘宝旗舰店里还显示着0人付款。

截至2024年,这一系列副业的收入占比不足三个点。

同年,中公教育宣布转型为“就业与再就业服务提供商”,通俗地说就是教人找个班上。李永新言之凿凿,称就业服务是未来十年最有价值的一个市场[12]。

中公教育的兴趣/副业课

尽管在去年的财报里,转型大业还停留在理论层面,中公教育扭亏为盈主要是三费齐降的功劳。在这个行业的新增岗位数量愈发追不上新增考生数量的节点,也很难说考生和公考机构谁更难上岸。

但至少中公教育没有忘记教培行业的祖训:把一代人的不安,转化成另一代人的收入。

参考资料

[1] 中公教育退1.7万元需17年,当事人:等退完我都四十多岁了,封面新闻

[2] 关于防范“中公教育”网络培训机构退费诈骗的预警提示,平安同心

[3] 公考狂潮,没有赢家,远川研究所

[4] 创始人套现百亿,中公却快跌没了,投资界

[5] 中公教育,自作孽?图解教育

[6] 中公教育巨额利润消失之谜,财经十一人

[7] 2025国考报名人数或近340万人,最热岗竞争比高达16702:1,界面新闻

[8] 考公越卷,中公越惨,远川

[9] “不过包退”的中公教育,为什么上不了岸?财经无忌

[10] 下一个“小米”?教培巨头频频跨界干餐饮!红餐网

[11] 新东方关停K9,发力游学与大学生业务,21世纪经济报道

[12] 中公教育李永新:就业服务是未来10年最有价值的市场,多知

本文来自微信公众号:远川研究所,作者:罗雪妍,编辑:黎铮,责任编辑:罗雪妍

本内容为作者独立观点,不代表虎嗅立场。未经允许不得转载,授权事宜请联系hezuo@huxiu.com如对本稿件有异议或投诉,请联系tougao@huxiu.com

End

想涨知识 关注虎嗅视频号!