郭磊系广发证券首席经济学家、中国首席经济学家论坛理事

摘要

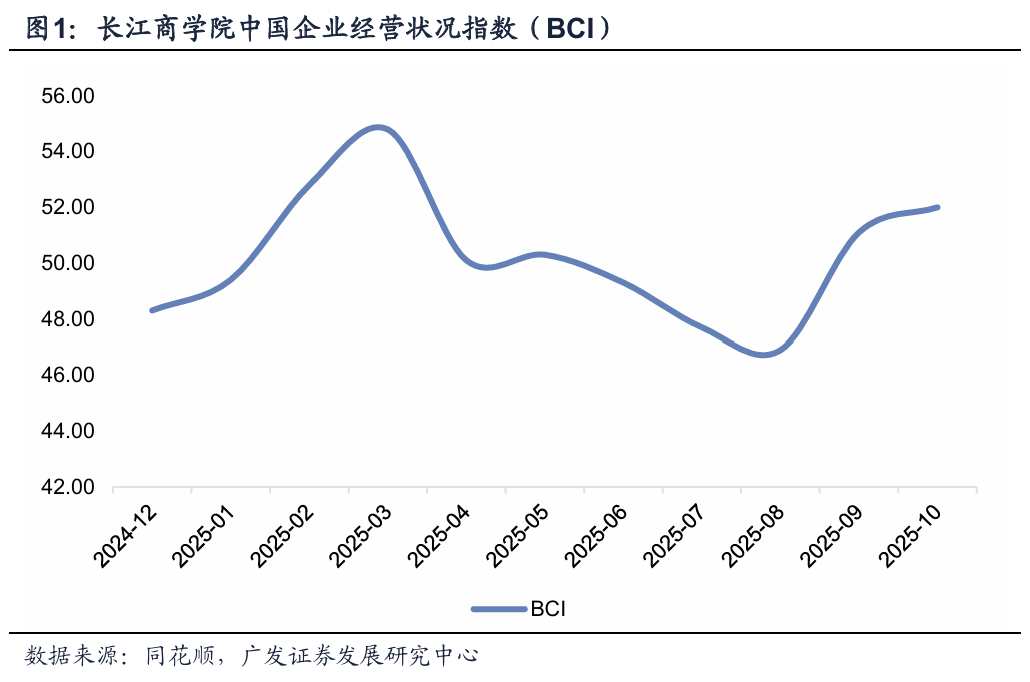

第一,在前期报告中,我们提示10月EPMI数据超季节性反弹,推测可能和同期新型政策性金融工具集中落地带动增量项目有关。10月27日出来的BCI数据指向一致,指标较9月上行0.9个点至52.0。9月同环比基数均偏低,10月实际上基数已上行,这一指标的表现进一步确认了下半年经济“7-8月承压、9-10月好转”的节奏。

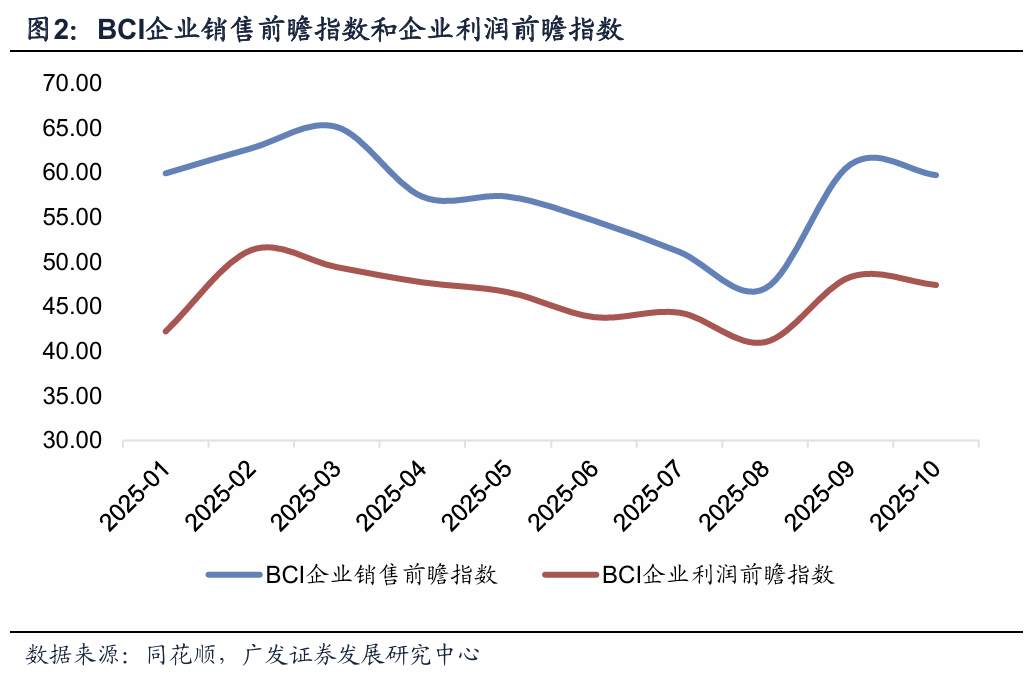

第二,主要分项中,销售和利润指数因9月反弹幅度较大,10月小幅回踩,但仍属于5月以来次高,即“秋旺”特征依然成立。从BCI这两个分项来看,销售和利润预期相对较弱的时段是今年8月,两个指标均在当期形成年内低点。这与宏观指标的表现也基本一致,8月六大口径指标曾同步放缓。

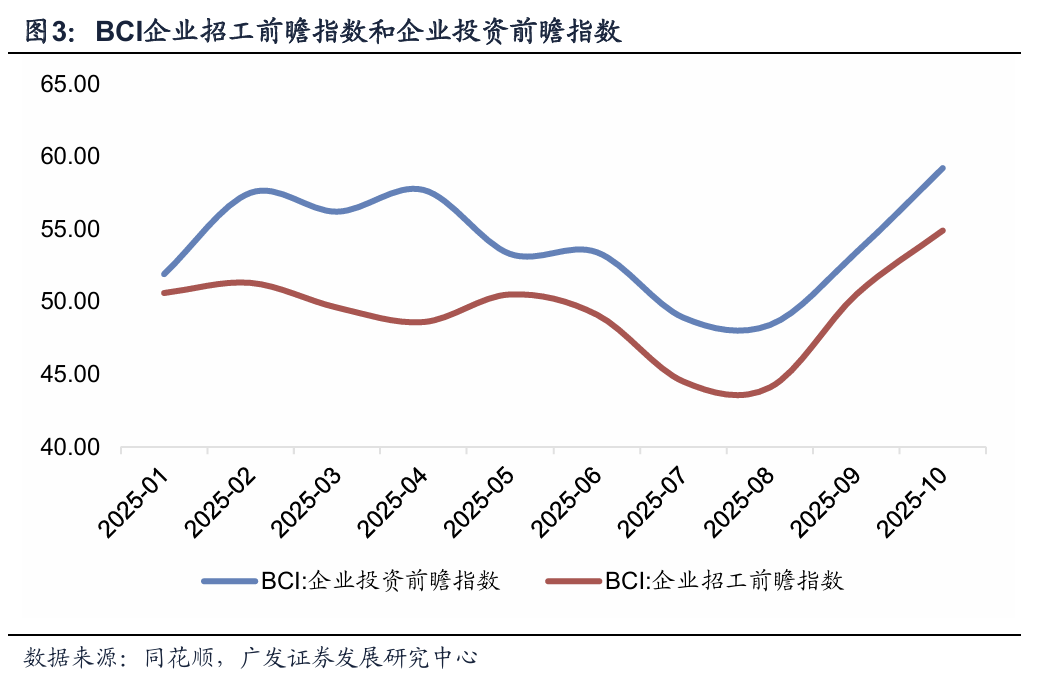

第三,投资和招工前瞻指数均升至年内高点,应与政策性金融工具对于企业预期的带动有关。因为投资短期集中下达,所以对这两个微观指标的边际影响较为显著。[1]截至10月17日,国开新型政策性金融工具已投放1893.5亿元,预计可拉动项目总投资2.8万亿元;农发新型政策性金融工具已投放1001.1亿元,预计可拉动项目总投资超1.26万亿元。从资金投向看,广泛包括城市更新、交通、水务、物流、环境保护等大的行业领域[2],这对社会资本和上下游企业需求会形成一定触发。

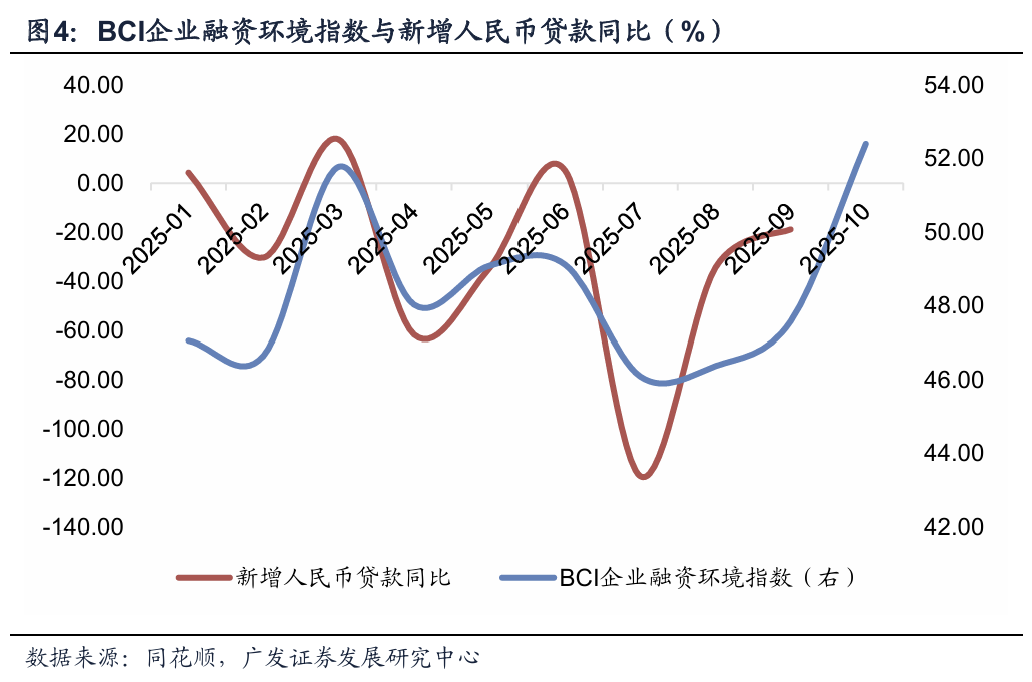

第四,企业融资环境指数环比大幅跃升。这一表现合乎逻辑,政策性金融工具全部用于补充项目资本金,会对信贷形成撬动。粗略估算下,假设政策性金融工具占资本金50%,最低资本金比例为20%,则5000亿政策性金融工具对应1万亿元资本金,理论上可以带动配套信贷4万亿元;假如更保守一些,政策性工具占资本金来源的80%,理论上带动的配套信贷也在2.5万亿元左右。

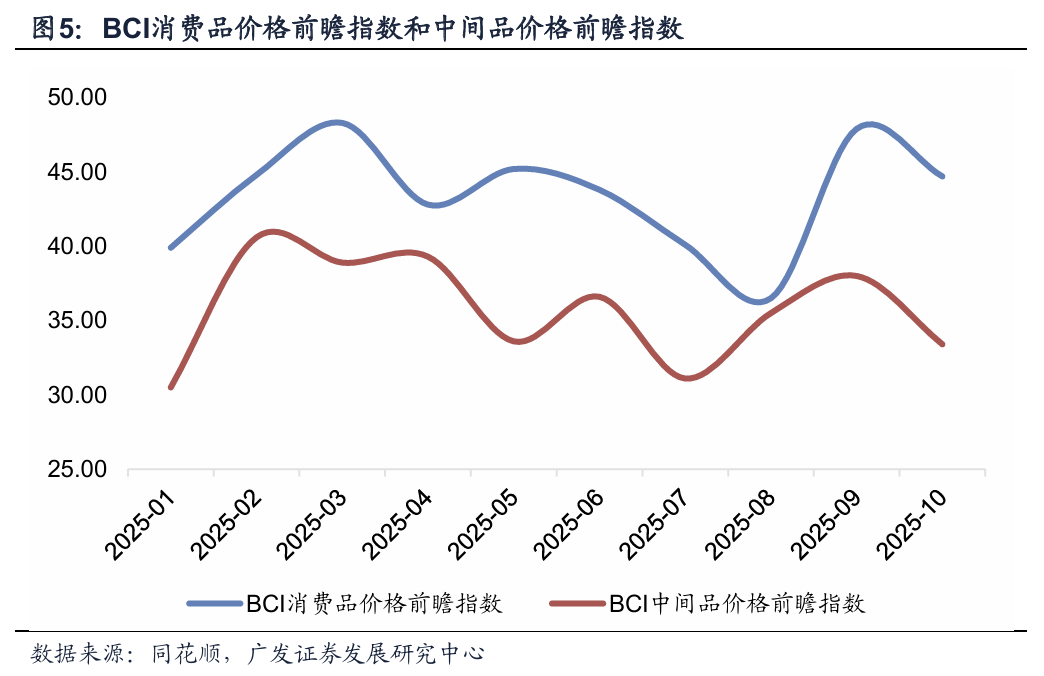

第五,中间品和消费品价格前瞻指标有不同程度回踩,这与同期商品价格波动有关。10月CRB指数均值要低于9月;猪肉价格也有所下行。由于基数因素,同期PPI同比可能依然会延续降幅收窄趋势;但从环比看,BCI价格前瞻指数更多代表企业对未来价格的预期,上行趋势目前尚不巩固。

第六,10月EPMI、BCI数据的反弹证实了当前经济对于投资端较为敏感,即宏观政策面临的主要矛盾不是推动利率或者融资成本于低位继续下行,而是推动需求扩张,以需求带动融资好转和信用派生。广义财政是一个重要抓手。在前期报告《投资补短板:观测四季度和明年经济的关键线索》中,我们指出:如果2026年建设项目前置,则全年经济前低后高、名义增长逐步修复概率较大。这一情形下股市就有望出现盈利驱动的牛市“第二阶段”;债券利率需要按平减指数逐步走出负增长去评估。如果年初固定资产投资较为收敛,则对金融市场来说需要更为重视资产的估值均衡。

正文

在前期报告中,我们提示10月EPMI数据超季节性反弹,推测可能和同期新型政策性金融工具集中落地带动增量项目有关。10月27日出来的BCI数据指向一致,指标较9月上行0.9个点至52.0。9月同环比基数均偏低,10月实际上基数已上行,这一指标的表现进一步确认了下半年经济“7-8月承压、9-10月好转”的节奏。

10月BCI读数为52.0,高于前值的51.1。今年BCI下行压力比较明显是7-8月,5-6月读数分别为50.3、49.3,7-8月回落至47.7、46.9;9-10月则明显上行。

在前期报告《如何理解10月EPMI的超季节性上行》中,我们指出:10月EPMI(战略性新兴产业采购经理人指数)环比大幅上行7.3个点至59.7。秋旺季的季节性特征是支撑因素之一,2014-2024年10月环比均上行,平均上行幅度为3.6个点,最大上行幅度6.3个点。10月EPMI数据超预期可能和新型政策性金融工具集中落地有一定关系,它带动了增量项目预期。

主要分项中,销售和利润指数因9月反弹幅度较大,10月小幅回踩,但仍属于5月以来次高,即“秋旺”特征依然成立。从BCI这两个分项来看,销售和利润预期相对较弱的时段是今年8月,两个指标均在当期形成年内低点。这与宏观指标的表现也基本一致,8月六大口径指标曾同步放缓。

10月BCI销售前瞻指数为59.7,低于前值的60.9,这一指标在6-8月分别为54.6、51.1、47.0。

10月BCI利润前瞻指数为47.4,低于前值的48.3,这一指标在6-8月分别为43.8、44.3、41.0。

8月两个指标均处于低点位置。前期报告《经济数据延续放缓,政策加力概率上升》中,我们曾指出,8月六大口径数据出口、工业、服务业、社零、投资、地产销售同比均不同程度低于前值。结合生产法和支出法估算的实际GDP同比为4.67%,低于同口径7月的4.91%。

投资和招工前瞻指数均升至年内高点,应与政策性金融工具对于企业预期的带动有关。因为投资短期集中下达,所以对这两个微观指标的边际影响较为显著。[1]截至10月17日,国开新型政策性金融工具已投放1893.5亿元,预计可拉动项目总投资2.8万亿元;农发新型政策性金融工具已投放1001.1亿元,预计可拉动项目总投资超1.26万亿元。从资金投向看,广泛包括城市更新、交通、水务、物流、环境保护等大的行业领域[2],这对社会资本和上下游企业需求会形成一定触发。

10月BCI投资前瞻指数为59.2,高于前值的53.4,这一指标7-8月分别为48.9、48.4。

10月BCI招工前瞻指数为54.9,高于前值的50.5,这一指标7-8月分别为44.5、44.1。

这两个指标均升至年内高点。

企业融资环境指数环比大幅跃升。这一表现合乎逻辑,政策性金融工具全部用于补充项目资本金,会对信贷形成撬动。粗略估算下,假设政策性金融工具占资本金50%,最低资本金比例为20%,则5000亿政策性金融工具对应1万亿元资本金,理论上可以带动配套信贷4万亿元;假如更保守一些,政策性工具占资本金来源的80%,理论上带动的配套信贷也在2.5万亿元左右。

10月BCI企业融资环境指数为52.4,高于前值的47.6。

这一指标年内读数超出50的月份只有3月(51.8)、10月(52.4)。

中间品和消费品价格前瞻指标有不同程度回踩,这与同期商品价格波动有关。10月CRB指数均值要低于9月;猪肉价格也有所下行。由于基数因素,同期PPI同比可能依然会延续降幅收窄趋势;但从环比看,BCI价格前瞻指数更多代表企业对未来价格的预期,上行趋势目前尚不巩固。

10月BCI消费品价格前瞻指数为44.7,低于前值的47.9。

10月BCI中间品价格前瞻指数为33.4,低于前值的38.0。

10月EPMI、BCI数据的反弹证实了当前经济对于投资端较为敏感,即宏观政策面临的主要矛盾不是推动利率或者融资成本于低位继续下行,而是推动需求扩张,以需求带动融资好转和信用派生。广义财政是一个重要抓手。在前期报告《投资补短板:观测四季度和明年经济的关键线索》中,我们指出:如果2026年建设项目前置,则全年经济前低后高、名义增长逐步修复概率较大。这一情形下股市就有望出现盈利驱动的牛市“第二阶段”;债券利率需要按平减指数逐步走出负增长去评估。如果年初固定资产投资较为收敛,则对金融市场来说需要更为重视资产的估值均衡。

风险提示:外部经济和金融环境变化超预期;地缘政治风险加大;逆全球化关税落地且影响超预期;再次出现微观上的“抢出口”节奏;价格回调幅度大于预期;新型政策性金融工具对投资的支撑力度不及或强于预期。