港交所主板又将迎来一家生物医药公司。据港交所10月20日披露,苏州旺山旺水生物医药股份有限公司(以下简称:旺山旺水)已通过上市聆讯,中信证券担任其独家保荐人。这家成立于2013年的公司,专注于神经精神、生殖健康及病毒感染三大治疗领域,搭建了九个创新资产管线,其中两项已进入商业化阶段。

然而,翻开旺山旺水的招股书,看到的是一个充满矛盾的商业故事:一边是前景广阔的百亿级市场,一边是起伏不定的财务表现;一边是多元化的创新管线布局,一边是高度依赖单一产品的收入结构。这家生物医药新秀究竟价值几何?

三大赛道百亿市场从盈利到亏损的剧烈波动

根据灼识咨询的资料,中国抗病毒药物市场、神经精神药物市场、生殖健康药物市场及抗病毒药物市场预计将分别由2024年的人民币1039亿元、人民币362亿元及人民币203亿元增至2035年的人民币1235亿元、人民币422亿元及人民币403亿元。其中,生殖健康药物市场的增速最为显著,十年间市场规模近乎翻倍。

“尽管这些市场增长显著,但开发成功疗法仍存在相当大的挑战。”招股书中明确指出,这为创新治疗带来了庞大的未被满足临床需求和巨大的市场机遇。

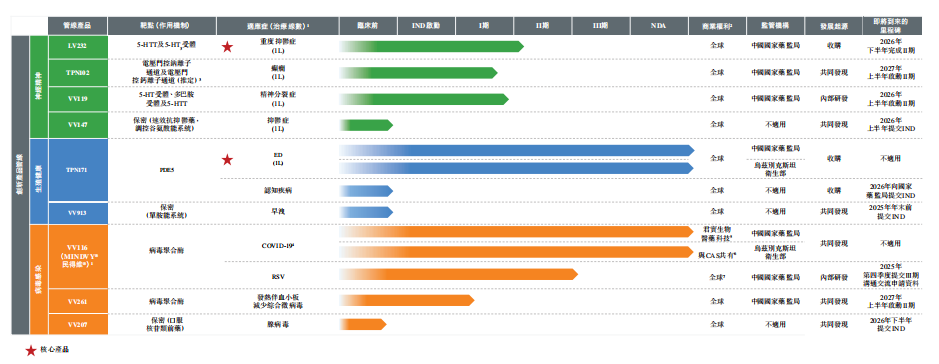

旺山旺水精准地卡位了这三个赛道。公司已获取并开发了两款核心产品LV232及TPN171。LV232是一款双靶点5-羟色胺转运体/5-羟色胺3受体调节剂,用于治疗重度抑郁症;而TPN171是一款5型磷酸二酯酶抑制剂,用于治疗勃起功能障碍。

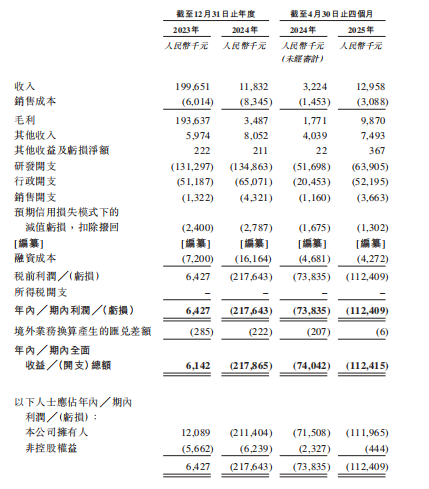

旺山旺水的财务状况呈现出明显的波动性。数据显示,公司于2023年及2024年以及2024年及2025年首四个月,分别录得收入2亿元(单位:人民币,下同)、1183.2万元、322.4万元及1295.8万元。

更引人关注的是,公司于2024年录得年内净亏损人民币2.18亿元,而在2023年则录得年内净利润人民币642.7万元。招股书解释,这一波动主要是由于公司收入有所下降。

仔细分析不难发现,旺山旺水的收入来源较为分散,包括对外授权VV116、提供CRO服务以及销售药品。2023年的收入高峰很大程度上得益于VV116的对外授权交易,这种一次性收入虽然能在短期内美化报表,却难以形成持续稳定的收入来源。当授权收入确认完毕后,公司的真实盈利能力便浮出水面。

收入大幅下滑的同时,旺山旺水的研发投入却始终保持在高位。2023年和2024年的研发开支分别达到1.31亿元和1.35亿元,即使是在经营状况急剧恶化的2024年,公司也未曾削减研发投入。这种坚持凸显了生物医药行业“研发为王”的特性,但也正是导致公司巨额亏损的直接原因。

研发投入的高企反映了公司对创新管线的持续投入。招股书显示,旺山旺水已搭建九个创新资产管线,其中两项处于商业化阶段,四项处于临床阶段,三项处于临床前阶段。这种全方位的管线布局需要巨额资金支持,特别是在核心产品LV232(抗抑郁)和TPN171(治疗ED)推进临床的过程中,研发费用自然水涨船高。

然而,研发投入与产出之间存在明显的时间差。在创新药尚未实现商业化成功之前,公司不得不依靠仿制药业务和对外授权来维持现金流。这种“以仿养创”的策略本是行业常态,但旺山旺水显然尚未找到两者之间的最佳平衡点。

现金流水线上的生存考验

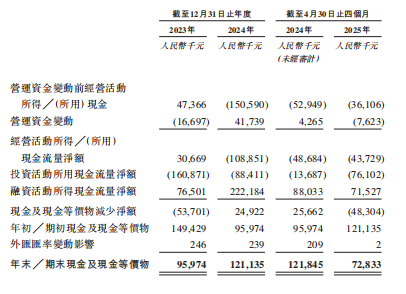

生物科技公司的生存与发展,很大程度上取决于其现金流状况。深入分析旺山旺水的现金流量表,最引人关注的是其经营活动现金流量的剧烈波动。数据显示,在扣除管理层资金奖励前,公司经营活动所用现金从2023年的流入4736.6万元急剧恶化为2024年的流出1.51亿元,这一反转幅度令人震惊。

从现金及现金等价物的变动来看,旺山旺水的现金储备正在经历快速消耗。2024年,在考虑外汇汇率影响后,公司现金及现金等价物仅增加2492.2万元,与同年2.22亿元的融资现金流入形成鲜明对比。

这种反差表明,公司的现金消耗速度相当惊人。按照2024年的经营和投资活动现金流出规模计算,如果没有新的融资注入,公司的现金储备可能难以支撑长期运营。这也解释了公司为何选择在当前时点推进港交所上市计划——上市不仅能够提供资金支持,更能为公司建立持续的融资平台。

值得注意的是,2025年前四个月的数据显示公司现金及现金等价物减少了4830.4万元,期末余额降至7283.3万元。如果这个消耗速度持续,公司的资金压力将进一步加剧。

旺山旺水的现金流状况并非个例。在创新药研发这个高投入、长周期的行业,大多数企业都要经历漫长的“现金燃烧期”。成功的生物科技公司往往能够在现金耗尽之前,实现关键管线的价值突破或成功上市融资。

从行业规律来看,生物科技公司的现金流管理需要把握好几个关键节点:一是临床前研究向临床研究的过渡阶段,二是核心产品进入关键性临床试验的阶段,三是药品上市前的准备阶段。每个节点都对应着不同的资金需求和融资策略。

对旺山旺水而言,公司正处在多个管线推进临床研究的关键时期,此时的资金需求尤为迫切。成功上市将为公司赢得宝贵的发展窗口,但更重要的是,公司需要向市场证明其管线的商业价值和自身的商业化能力。

TPN171商业价值几何?

在生物医药领域,一款具有差异化优势的创新药物往往能够重塑市场格局。旺山旺水核心产品TPN171作为新一代PDE5抑制剂,向百亿规模的勃起功能障碍(ED)治疗市场发起冲击。

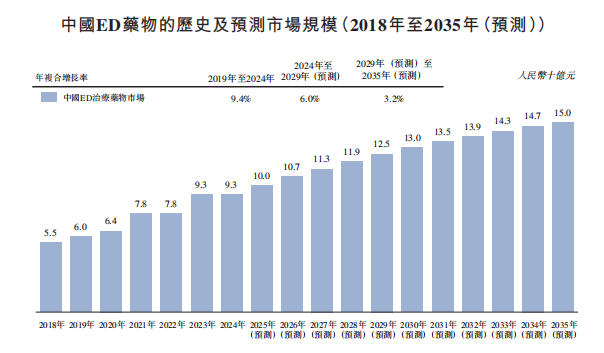

根据灼识咨询的资料,PDE5抑制剂是治疗ED的标准一线治疗药物,2024年,全球PDE5抑制剂市场规模达106亿美元。中国PDE5抑制剂市场规模由2018年的55亿元迅速增至2024年的93亿元,年复合增长率为9.4%,并且预计将继续显著增长,按4.4%的年复合增长率计,2035年将达150亿元。

TPN171最引人注目的特点在于其显著的临床优势。根据III期临床试验数据,TPN171在所有剂量组(2.5mg/5mg/10mg)中均显著改善勃起功能,其最低有效剂量比其他同类PDE5抑制剂低2至80倍。这种低剂量高效力的特性,不仅意味着更好的药物经济学效益,更代表着潜在的安全性优势。

从市场份额分布来看,中国PDE5抑制剂市场呈现出明显的“三足鼎立”态势。西地那非、他达拉非和伐地那非三大药物合计占据近40%的市场份额,其中西地那非以23.6%的绝对优势领跑市场,他达拉非以10.6%位居第二,伐地那非和其他药物共同瓜分剩余份额。然而,排名前三的药物合计市场份额尚未超过40%,这意味着市场仍然存在大量的分散空间。对于TPN171这样的新产品而言,这既是一个积极的信号,也暗示着市场竞争的激烈程度。面对西地那非、他达拉非等已建立强大市场壁垒的竞争对手,TPN171需要证明的不仅是临床优势,更是商业化能力。

综上,对于投资者而言,旺山旺水的投资故事核心在于三个问题的答案:TPN171能否在激烈的市场竞争中快速放量?公司的现金储备能否支撑到其他管线实现价值突破?管理层能否在保持研发投入的同时,找到更可持续的商业模式?

更多港股重磅资讯,下载智通财经app

更多港股及海外理财资讯,请点击www.zhitongcaijing.com(搜索“智通财经”);欲加入智通港股投资群,请加智通客服微信(ztcjkf)