卓创资讯分析师 安光

【导语】10月PTA延续低加工费,临近月底,PTA行业座谈会即将召开的消息提振市场,PTA行情反弹。关注低加工费背景之下PTA企业的减产力度,预估后期PTA现货行情上涨。

弱现实与强预期

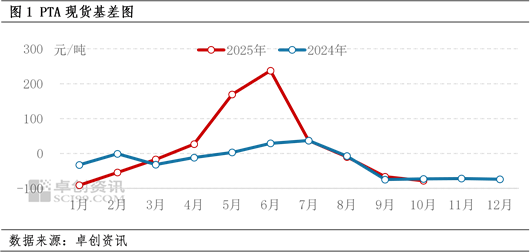

PTA现货供应充足的弱现实与PTA企业可能减产的强预期博弈,反内卷预期增强,10月27日PTA行情上涨。10月PTA现货供应充足,华东270万吨PTA新产能试车出料,参考期货TA2601,PTA现货基差震荡在-80至-85元/吨左右。而PTA座谈会消息提振市场,主力供应商将参加会议,反内卷预期之下,部分市场人士认为PTA供应商将集中减产,推涨PTA行情。

预测:PTA检修将增多 但对市场提振效果有限

预测PTA装置检修将增多,但由于PTA现货供应相对充足,检修可能只是暂缓PTA累库存,且原油供应过剩,市场缺乏持续性的上涨动力。由于此前部分主力供应商停车产能较多,制定并执行新的减产计划可能不易协调。2026年并无PTA新产能投产,预估2026年PTA利润会适度修复,2026年PTA年约谈判阶段,年底主动减产可能损失市场份额。

利好驱动:PTA低加工费背景之下的反内卷预期

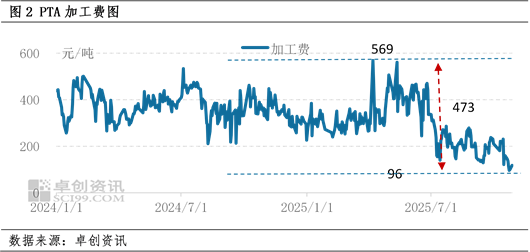

截至10月27日,10月PTA月均加工费154元/吨,环比下跌15%,PTA企业生产亏损。自7月份至今,PTA日均加工费为203元/吨,连续四个月PTA理论生产亏损幅度较大,尤其是缺乏PX配套的PTA企业成本压力更大。另外市场利好驱动为贸易谈判取得进展,利好大宗商品市场心态,也利好终端纺织品服装出口,产业链需要自下而上的需求提振,而不仅仅是从供应端减产原料。

利空驱动:PTA新产能投产 需求旺季尾声

10月27日华东270万吨PTA新产能已经试车出料,虽然新产能平稳运行之后旧装置计划停车,但中长期来看新产能带来的供应增量需要市场消化。10月底需求旺季尾声,11月PTA大概率从去库存向累库存过渡,且按季节性规律来看,2025年12月至2026年2月PTA会加速积累库存。目前11月底货源成交基差为-70元/吨,也反应了市场对于11月市场并不乐观的预期。

影响:减产将决定短期PTA是否累库存

PTA弱现实与强预期的博弈之下,减产将决定短期PTA是否累库存。如果低加工费之下PTA企业主动集中减产,11-12月份PTA可能不会累库存,将推涨PTA行情及现货基差。但如果减产力度有限,无法改变目前供应充足的格局,PTA现货基差偏弱,业者继续注册PTA期货仓单。

综上所述,PTA绝对价格偏低、生产亏损,市场信心需要利好驱动因素来提振,反内卷预期的出现抵消了华东新产能试车的影响,短暂利好PTA市场,但PTA产能过剩需要漫长的时间优胜劣汰,预估本轮PTA行情上涨空间有限。

责任编辑:李铁民