原标题:1500亿“电销之王”中美大都会人寿缘何彻底退出?!电销中心悉数关停,业内仅尚存72家;净资产缩水17% ,风险评级降至BBB…

来源:险企高参

作为曾经的“电销之王”,数月前中美联泰大都会人寿的最后一家电话销售中心已经撤销,彻底退出曾经带来丰厚保费规模的电销渠道。

10月28日,中美联泰大都会人寿发布第三季度偿付能力报告。

总体来看,这家合资机构的经营情况有喜有忧,一方面该司前三季度保险业务收入实现大幅增长,净利润额因基数较小也呈可观增幅;另一面,最新偿付能力报告显示该司风险综合评级由“AA”掉到“BBB”,同时净资产大幅下降16.76%。

作为曾经的“电销之王”,数月前中美联泰大都会人寿的最后一家电话销售中心已经撤销,彻底退出曾经带来丰厚保费规模的电销渠道。除中美联泰大都会人寿外,过去五年间,近20家保司累计关停68家电话销售中心。不过,截至目前,国家金融监督管理总局显示电话销售中心尚存72家。

净资产下滑17%,评级由AA转BBB

作为合资机构的代表,中美联泰大都会人寿2025年前三季度实现保费、净利双增长,其中保险业务收入为323.37亿元,同比增长51.19%。净利润2.35亿元,同比大幅增长超32.77%。

净资产缩水6.5亿,“电销之王”不走寻常路?行业皆发力期交,中美大都会人寿趸交保费逆势暴涨160%;12位高管年薪百万…

投资水平上,中美联泰大都会人寿前三季度投资收益率为2.74%,综合投资收益率为0.49%。不过该司第三季度的综合投资收益率却是负值,为-1.35%。

资产方面,报告期末中美联泰大都会人寿总资产达1580.57亿元,较年初增长20.94%,净资产为82.9亿元,较年初下降16.76%。

偿付能力方面,三季度末中美联泰大都会人寿的综合偿付能力充足率为360.03%,核心偿付能力充足率为209.1%,分别较上季度减少51.37、48.46个百分点。受资产公允价值变动、持续经营、折现率及其他假设变动等综合影响,使得充足率有所下降。

风险综合评级上,从AA级降至BBB级。该司表示高度重视风险综合评级管理工作,将一以贯之地不断强化对各项指标的监测与管理,持续提升公司偿付能力风险管理水平。

回顾过去几年经营情况,中美联泰大都会人寿的净利润早已出现三连降。在2019年净利润达到高点后,便开始逐年下滑,2024年的净利润水平只有最高值的零头。具体来看,中美联泰大都会2016年至2019年的净利润分别为0.85亿元、7.92亿元、15.96亿元、18.54亿元,从2020年起,净利润大体呈下滑态势,2020年至2024年净利润分别为10.86亿元、11.33亿元、7.95亿元、3.92亿元、2.06亿元。

虽然净利润不断下滑,但保险业务收入又是另一番光景。过去几年,中美联泰大都会人寿的保险业务收入稳步上升,2016年至2024年分别为66.39亿元、100.4亿元、116.01亿元、143.76亿元、151.06亿元、155.97亿元、162.51亿元、187.41亿元、259.7亿元。

在不以保费规模论英雄的当下,众多保险公司寻求保单质量的转变,首年期交保费的重要性进一步重视,然而,中美联泰大都会人寿有些逆势而为的微妙态势。

2017年至2024年,中美联泰大都会人寿的新单首年保费收入分别为25.69亿元、32.13亿元、41.76亿元、28.3亿元、25.02亿元、27.41亿元、37.8亿元、41.22亿元。同期,中美联泰大都会人寿的趸缴保费收入分别为3.91亿元、2.53亿元、7.63亿元、8.98亿元、14.46亿元、22.62亿元、33.12亿元、87.02亿元。

通过数据不难看出,2022年之前,新单首年保费远远大于趸缴保费收入,但是由于新单首年保费2020年和2021年连续两年的下滑,和趸缴保费的高速增长,自2022年以来,中美联泰大都会人寿的趸交与新单首年保费几乎呈并驾齐驱的态势。到了2024年,趸缴保费收入增速超160%,趸缴规模一举超过新单首年保费。

11家电销中心全面退场

另有19家保司陆续关停

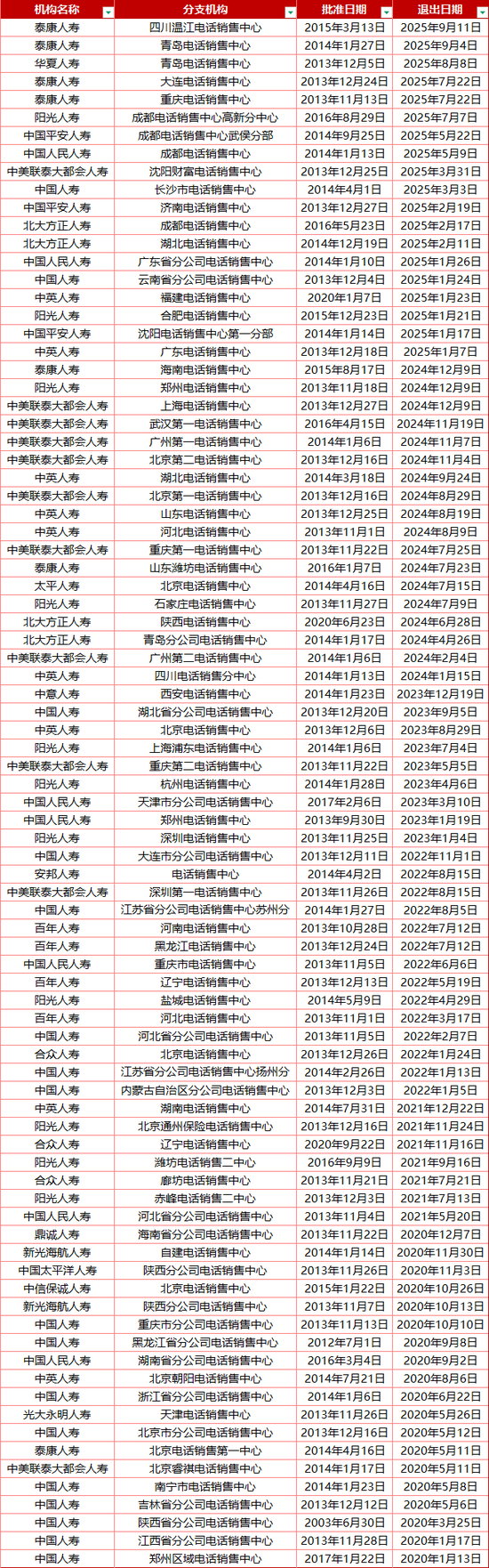

曾经的“电销之王”已经彻底退出这一曾经带来丰厚收益的渠道。3月25日,辽宁金融监管局同意中美联泰大都会撤销沈阳财富电话销售中心,这意味该司11家电销中心全部关停。

回顾曾经,中美联泰大都会人寿巅峰时期的电销渠道为该司立下了汗马功劳,是公司的保费支柱。例如2011年电话行销和公司直销保费收入19.06亿,贡献全年超六成的保费;2016年电销保费达48.17亿元,占公司总保费56.18%;2021年其电销规模保费在21家寿险公司中排名第四…

不过中美联泰大都会人寿的电销渠道从“辉煌”到“退场”仅仅用了几年时间,2020年和2021年这两年的数据,电销渠道收入分别为45.85亿和42.31亿,占当年全部保费收入的31.01%和27.13%。而来自代理人渠道的保费收入分别为72.15亿和78.39亿,占比已经过半。同一时期,中美联泰大都会人寿就开启了电销中心的裁撤进程,自2020年起几乎每年都关闭一家电销中心,2024年裁撤数量为最高,达7家。

事实上,这也是全寿险行业在渠道策略中的一致选择。根据中国保险业协会发布《2021年度寿险电话营销行业经营情况分析报告》数据显示,寿险电销保费在2018年达到213.6亿元峰值,此后开始一路下滑。2019年,寿险电销保费175.5亿,2020年为136亿,2021年降到了123.3亿。

从行业角度来看,近年来保险公司持续进行组织架构优化,自2020年以来全国保险公司累计裁撤电话销售中心68家,各大保险公司纷纷加入关停电销中心的行列,其中不乏多家大型险企,其中中国人寿17家,阳光人寿11家,中英人寿9家,泰康人寿7家,人保寿险7家,北大方正人寿4家,百年人寿4家,平安人寿3家……

从早期的开疆拓土、贡献卓著,到后期接二连三的退出,电销渠道的落寞并非偶然。一方面要面对互联网保险等新兴渠道的崛起,电销成本却高居不下。据相关数据显示,电销中心需要投入大量人力、物力和财力,随着获客成本上升、转化率低下(人均日拨号150通仅成交1-2单,转化率不足0.5%),投入产出比逐渐降低,继续维持电销中心运营不再经济划算。

另一方面是因电销误导、投诉处理不及时、诱导消费等问题,导致品牌形象受损。以中美联泰大都会人寿为例,其电销渠道多年来投诉量较高,2021年,电销渠道的投诉量占总投诉量的80.32%,2023年这一比例进一步上升到88.58%,2024年电销渠道投诉件占投诉总量为86%。

除了投诉量的压力外,电销渠道的合规性问题也十分突出。9月26日,据国家金融监督管理总局上海监管局披露,中美联泰大都会人寿原上海电话销售中心存在欺骗投保人、对投保人隐瞒与保险合同有关的重要情况的行为。对该司上海分公司责令改正,并处10万元罚款。 电话销售中心负责人被警告并罚款2万元。

在监管加强、投诉频发、合规风险增加以及运营成本高企的多重压力下,中美联泰大都会人寿撤销电销中心是顺应市场变化之举,也反映出保险行业渠道转型的迫切需求。

不过也并不意味着电销渠道就会完全消失,在某些特定场景和业务中,电销仍存在一定的价值和潜力。电销渠道具有覆盖面广、销售效率高的特点,能够在短时间内接触到大量潜在客户。对于一些简单的保险产品,如意外险、短期健康险等,电销渠道仍然可以发挥一定的作用。

值得一提的是,目前包括泰康人寿、太平人寿、平安人寿、瑞众人寿、阳光人寿等在内的多家险企均保留了一定数量的电销中心,截至2025年10月28日,国家金融监督管理总局显示尚存72家电销中心。

来源:险企高参

来源:险企高参责任编辑:王馨茹