凤凰网财经《公司研究院》

瑞博生物,这家2007年成立的老牌药企,近日更新招股书,叩响港交所大门。随着获得证监会境外上市备案,这家公司离港股舞台更近了一步。

站在小核酸药物的风口上,瑞博生物被誉为行业领军者,但光鲜的资本运作背后,藏着一段尴尬的现实:成立十八载,研发管线铺陈不小,却始终未能将任何一款自主研发药物推上市面。公司的财务状况依然捉襟见肘,收入主要依靠融资输血和技术授权。

这已是瑞博生物继2020年科创板撤回上市申请后的又一次资本尝试。市场在关注其能否借港股活水解资金之渴的同时,不禁要问:这家老牌Biotech还需要多少时间和资金,才能迎来首个商业化产品的真正落地?

01 两年累计亏损7亿元

2007年成立的瑞博生物,专注于RNA干扰(RNAi)技术开发及小核酸药物产业化。招股书介绍,公司建立了全技术链整合的小核酸药物研发平台,构建了全球一体化的小核酸药物开发体系,通过打造了丰富的siRNA药物管线,覆盖心血管、代谢类、肾病,肝病等多个疾病尤其是慢病治疗领域。

然而,在创新药赛道摸爬滚打十八年,这家公司至今还没能拿出一款可以上市销售的产品,这种长期“只进不出”的商业模式让其财务报表读起来像是一本“烧钱”日记。

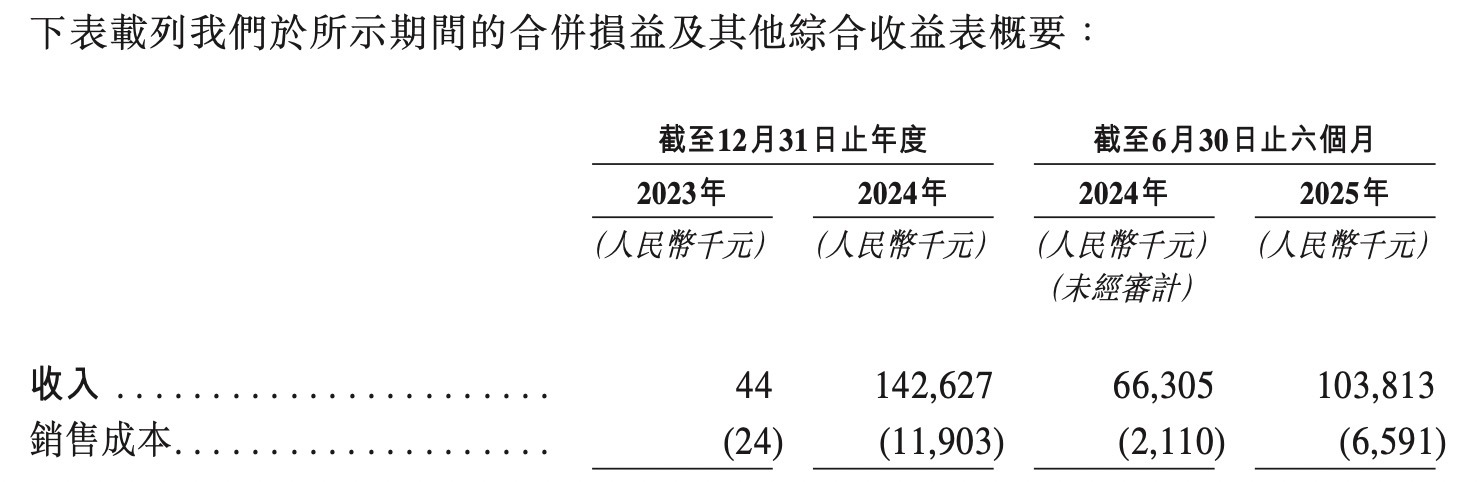

2023年,瑞博生物营收仅有4.4万元,2024年跃升至1.43亿元。看起来业绩有所增长,但公司同期净亏损分别高达4.37亿元和2.81亿元。也就是说,两年时间,收入爬上了亿元台阶,但累计亏损也超过了7亿元。

进入2025年,瑞博生物的业绩表现依然难言乐观:上半年营收1.04亿元,同比增长57.6%,但期内亏损仍达9777万元。

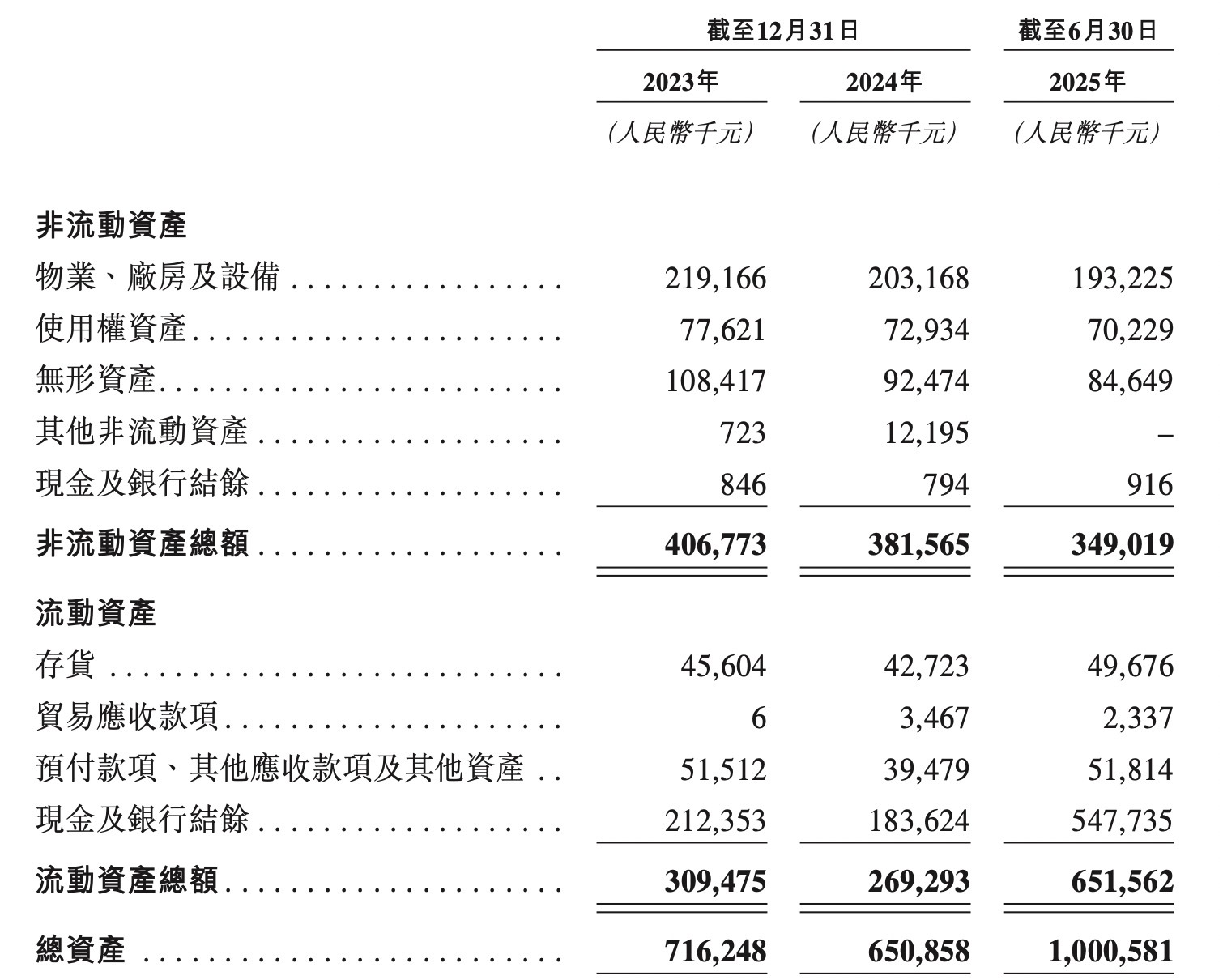

从资金链来看,瑞博生物也面临着一定压力。2023-2025年上半年,瑞博生物的总资产分别约为7.16亿元、6.51亿元、10亿元,呈波动增长的趋势,但同期的负债总额亦在持续走高,分别为6亿元、7.62亿元,9.42亿元。

两相抵消,最终瑞博生物一度在2024年录得净资产负数,2023年到2025年上半年资产净值分别为1.15亿元、-1.11亿元、0.59亿元。

此外,公司经营活动和投资活动现金流持续为负,2024年末现金及现金等价物一度降至1.68亿元。

在招股书中,瑞博生物表示,预计未来仍需大量资金支持研发活动及日常运营。除了现有现金、许可及合作协议收入、银行借款等资金来源外,亦可能需要进一步通过股权或债务融资等来获取资金。

02 “融资+BD”输血

面对现金流的持续失血,瑞博生物用起了“融资+BD”的组合拳,试图通过外部“输血”维持公司运转。

据招股书显示,从2015年至2025年,瑞博生物累计融资金额达到18.29亿元,投资方包括高瓴资本、中金资本、君联资本、磐霖资本、朗玛峰创投、国投创新、华润集团、三一创新投资、先进制造产业投资基金、名信资本等。

然而2020年冲刺科创板折戟后,瑞博生物的估值便开始坐上了过山车。尽管在2024年E2轮融资时估值一度冲上48.7亿元的高点,但在2025年最近的一笔股权转让中,估值却大幅回落至35.8亿元,几乎跌回五年前C+轮融资时的水平。

除了融资这条“输血”渠道,BD合作也成了瑞博生物颇为倚重的“造血”工具。

2023年12月,瑞博生物与齐鲁制药达成协议,将抗PCSK9小核酸新药RBD7022在大中华区的开发、生产和商业化的独家权利授权给齐鲁制药,从而获得总价值超过7亿元的首付款以及里程碑付款,未来商业化后还能再获得最高两位数的销售分成。

随后与勃林格殷格翰牵手,利用瑞博生物自主研发的RiboGalSTAR™技术,共同开发治疗非酒精性或代谢功能障碍相关脂肪性肝炎(NASH/MASH)的小核酸创新疗法,该项合作预计里程碑款项总交易金额超过20亿美元。

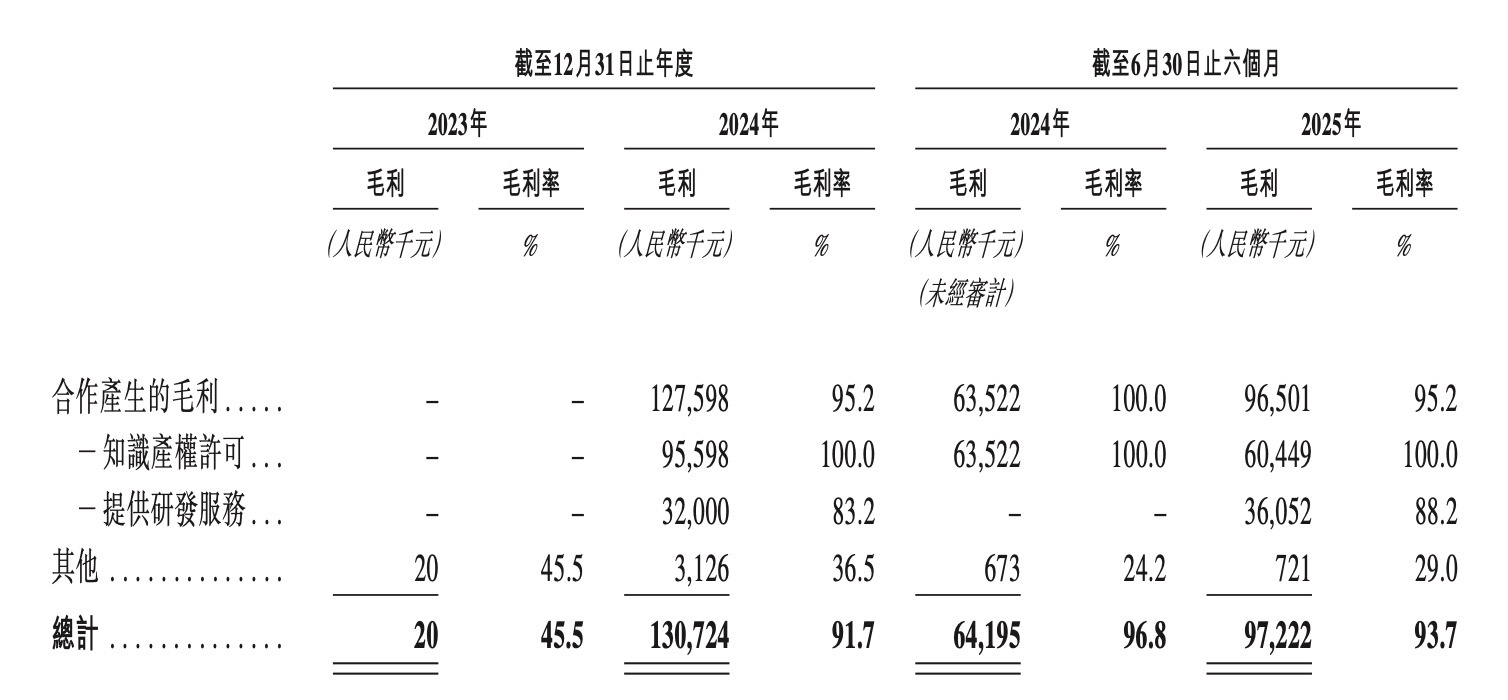

这两笔交易立竿见影地改善了瑞博生物的财务报表:2024年营收从2023年几乎可以忽略不计的4.4万元猛增至1.43亿元,正有它们的功劳。公司的毛利率也随之从2023年的45.4%一路飙升至2025年上半年的93.6%。

但这种“技术换现金”的模式潜藏着风险。首先是对少数合作伙伴的过度依赖。2024年的收入中,勃林格殷格翰一家的贡献就超过了70%。这种集中度削弱了收入的稳定性,一旦大客户因战略调整或临床试验失败而终止合作,公司收入可能面临断崖式下滑。

同时,在资金本就不充裕的情况下,授权合作要求公司将资源优先分配给合作项目,这可能会导致未来其他自研管线投入不足。

对于瑞博生物而言,融资和BD合作只是手段,而非目的。真正的考验在于,如何在这些外部“输血”的支撑下,尽快实现自主“造血”。

03 商业化赢面大吗?

这些年来,瑞博生物在创新药赛道发展了一个庞大系统——目前瑞博生物已经创建全球最大的siRNA药物管线之一,有6款自研药物资产处于临床试验,涉及心血管、代谢类、肾脏和肝脏疾病的7种适应症。除此之外,瑞博生物亦保持超过20个计划推进到临床开发阶段的临床前项目。

牌面虽大,但不等于赢面大。当有限的资源被摊薄到三十多个研发项目上时,即便是全球最大的siRNA药物管线之一,也难掩核心产品推进缓慢的尴尬。

这种“摊大饼”式的研发策略,正在让这家老牌药企面临严峻的考验。

从赛道前景看,小核酸药物确实站在风口之上。据弗若斯特沙利文报告,2019-2023年,全球小核酸药物市场规模从27亿美元增长到46亿美元,复合年增长率为14.3%。随着技术持续进步、产品成果不断涌现,预计全球小核酸药物市场规模在2033年达到467亿美元。

瑞博生物的核心产品RBD4059即靶向FXI的siRNA是全球首款、也是临床开发进展最快的用于治疗血栓性疾病的siRNA药物。此外其正在推进的RBD5044是全球第二个进入临床开发的靶向APOC3的siRNA。

siRNA药物更是被视为继小分子和抗体药之后的“第三次制药浪潮”,这片蓝海吸引了多个跨国巨头重兵布局,也为瑞博生物讲资本故事提供了足够大的想象空间。

然而,与丰满的理想对应的现实是,瑞博生物在激烈竞争中并未占据先机。例如其核心产品RBD4059仍处于II期临床试验,瑞士跨国药企诺华制药的同靶点产品已推进至III期临床阶段,领先优势明显。国内竞争对手也在加速超车——圣诺医药的STP705已进入III期临床,并通过中美双报策略吸引BD合作。

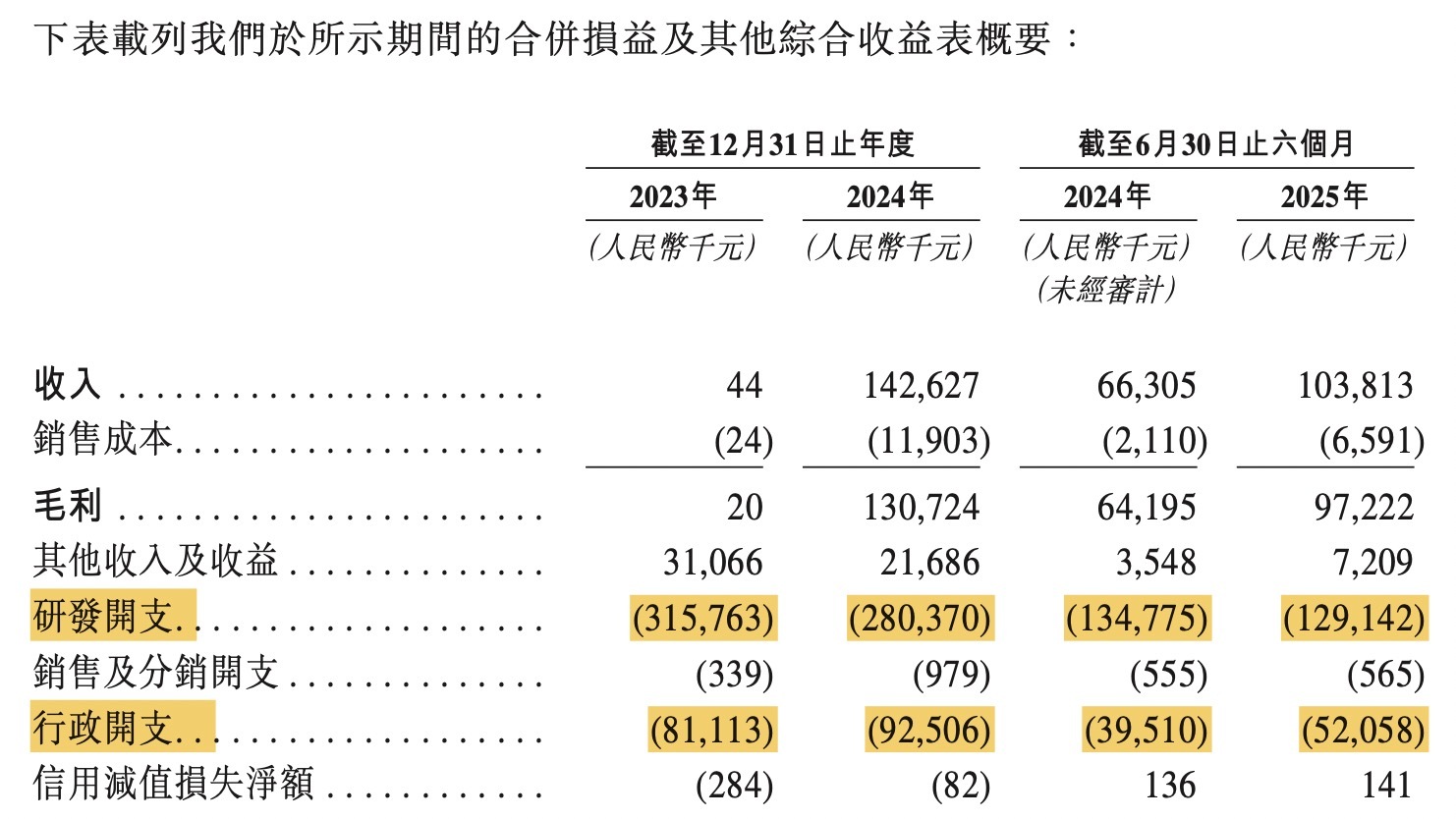

细究研发投入策略,瑞博生物的资源配置效率也同样令人担忧。2023年至2025年上半年,公司总研发开支累计约7.3亿元,但用于核心产品的研发开支仅占19.1%、12.3%和25.9%,累计1.28亿元。相比之下,同期行政开支累计高达2.26亿元,甚至超过了核心产品研发投入总额。

这种“重行政、轻研发”的模式与同行形成鲜明对比——今年港股上市的劲方医药和映恩生物,其核心产品研发投入占比均超过70%。

还需注意一个结构性短板,那就是生产能力的不足。成立十八年,瑞博生物至今没有建立自主生产基地,临床样品生产完全依赖外包。而一些国际巨头早已实现siRNA原料药的规模化生产,构建了完整的研发和生产链条。

面对日益激烈的国际竞争、自身份散的研发资源以及高昂的运营成本,瑞博生物“广撒网”式的产品竞争策略能否最终钓到“大鱼”,仍需打上一个问号。

参考文献:

《瑞博生物,募资“续命”》, 星岛产研

《瑞博生物IPO:负债7.62亿元,“融资+BD”还是解不了资金“饥渴”?》,医药研究社