2025年,医药行业历经一轮完整周期洗礼,低迷氛围逐渐褪去,那些成功穿越周期的医药公司重新回到聚光灯下。在众多行业中,CXO行业因处于产业链上游,同时受地缘政治波动、资本退潮、技术迭代及产能扩张多重因素影响,成为最值得关注的领域之一,而CXO巨头药明康德,无疑是该领域焦点中的焦点——走出地缘政治风波的至暗时刻,药明康德股价已悄然收复失地并创出新高。

10月26日,药明康德交出了史上最好的一份三季报:2025年前三季度整体营业收入达328.6亿元,同比增长18.6%,其中持续经营业务收入同比增长22.5%。Q3单季度营收也同步创下历史新高,达到120.6亿元,同比增长15.3%。

净利润与经营现金流也实现了双位数的强劲增长。前三季度,其归母净利润达120.8 亿元,同比增长84.8%;经调整Non-IFRS归母净利润为105.4亿元,同比增长43.4%。在业务持续推进、运营效率提升及财务管理能力增强的共同作用下,公司前三季度经营现金流也达到108.7亿元,同比增长35.0%。

与此同时,核心盈利指标双双刷新历史新高:经调整Non-IFRS毛利率达47.0%,经调整Non-IFRS净利率达32.1%,显示其核心业务盈利能力进一步提升。

基于前三季度的强劲业绩表现,药明康德在年内第二次上调了全年业绩指引,预计2025年持续经营业务收入将重回双位数增长,增速上调至17%-18%,整体收入则从原先预计的425-435亿元上调至435-440亿元;同时,全年自由现金流预计将调增至80-85亿元。同时,有信心推动经调整Non-IFRS归母净利率维持增长。

这份财报,不仅印证了药明康德在行业分化中的龙头韧性,更标志着其在 CRDMO模式驱动下,正式迈入新的增长周期,而400亿+的营收规模只是其新周期的起点。

行业分化下的龙头韧性

当前全球医药行业尚未迎来全面复苏,仍处于“局部回暖、全局承压”的调整阶段,分化鲜明。

据投中网数据,2025年前三季度,国内生物医药领域VC/PE投资数量增至194起,投资规模达238.88亿元,但从结构上看,投资仍偏向保守。亿元及以内的小额交易占大多数,十亿元以上的大额战略投资近乎缺失。这种情况的出现本质上是资本对行业发展确定性的担忧,导致投资决策偏谨慎,难以形成对产业升级的有力支撑。

全球市场的复苏动力同样不足。预计未来5年,有将近70款重磅药将陆续专利到期,涉及市场规模高达2360亿美元。为应对仿制药冲击,避免市场份额流失,MNC们纷纷通过并购快速获取成熟管线或创新技术平台,2025年前三季度全球医药行业并购交易金额同比增长约40%,大额并购案例频现。

但另一方面,FDA的新药审批节奏显著放缓。根据Endpoints统计,今年以来,FDA已批准42种新药和生物制剂,剩余约16项审批决定将延至2026年前完成。即便剩余申请全部获批,2025年全年新药批准总量也仅能达到58种左右,这一数据将创下2022年以来的次低水平,反映出全球创新药研发难度提升、监管标准趋严的现实。

融资端的低迷则进一步凸显全球医药行业的“寒冬”景象。摩根大通发布的报告显示,9月单月融资额达35亿美元,占前三季度总额的60%,看似出现回暖迹象,但这一反弹缺乏持续性。前两个季度融资持续低迷,合计金额仅23亿美元,单月数据无法抵消整体下行趋势,且9月融资增长主要依赖少数热点赛道(如ADC、肥胖治疗)的重磅项目,未形成全行业性的融资复苏。

在这样的大环境下,CXO企业普遍承压,但以药明康德为代表的头部CXO企业,却展现出极强的抗周期韧性。经历地缘事件冲击后,药明康德的股价从最初的波动逐步趋于稳定,甚至创下阶段新高。

这种韧性的核心,源于药明康德在技术、成本、效率与交付可靠性构成的综合竞争力。随着新型分子结构愈发复杂,过去5年药明康德承接化合物的平均分子量增长14%,600道尔顿(Da)以上化合物占比增长63%,合成步骤增长22%,即便面对这样的研发难度,公司仍能通过创新合成路线与工艺保障高效交付,这种 “可靠伙伴” 的特质让其在全球市场的吸引力持续提升。所以当新型分子带动全球医药创新进入新周期,药明康德始终站在风口。

效率和稳定:CRDMO模式定义新周期核心能力

如果仅将CXO简单定义为“外包业务组织”,很难解释药明康德如何突破400亿营收规模,更无法理解在外部环境未明显改善的背景下,它能实现双位数增长,与其他CXO公司拉开明显差距。

答案就藏在其独特的CRDMO一体化商业模式中。

通过构建“研发(R)、工艺开发(D)、生产(M)”全链条服务能力,缝合“研发”与“生产”之间的间隙,既能高效满足小型Biotech企业的研发需求,又能为大药企提供稳定的生产交付,这种独特模式让药明康德在行业周期波动中展现出极强的“反脆弱” 性。

透过三季报数据,CRDMO模式的优势主要体现在三个维度:

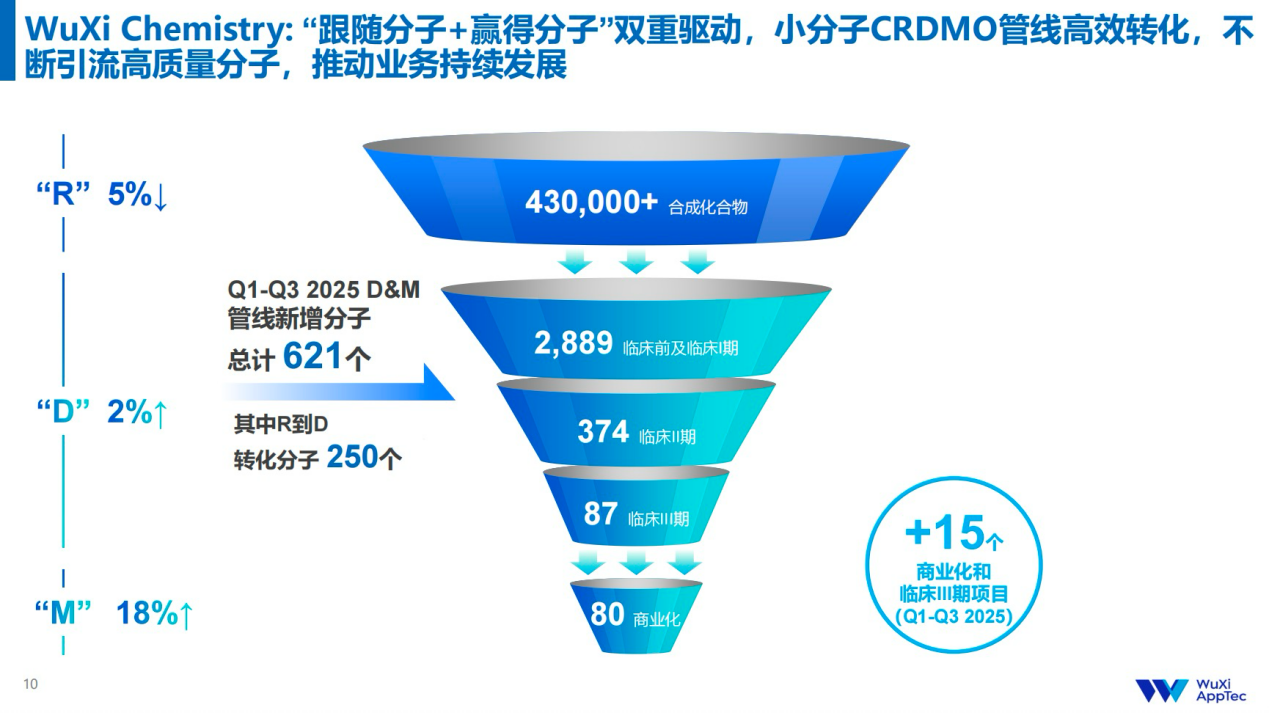

其一,全球生物医药投融资环境尚未回暖,药企普遍收缩前端早期投入、聚焦后端确定性业务,但药明康德小分子CRDMO管线数量仍再创新高,前三季度D&M业务收入142.4亿元,同比增长14.1%,充分证明这一模式能够有效抵御周期波动带来的冲击。

其二,TIDES业务的爆发式增长是典型例证,早在2018年公司就前瞻性布局API工艺开发与GMP生产,2025年前三季度TIDES业务收入78.4亿元,同比激增121.1%,截至9月底在手订单同比增长17.1%,服务客户数、服务分子数量分别同比提升12%、34%,且需求具备高可见性与强稳定性,成为长期增长核心引擎。

其三,在行业周期底部仍持续加码全球产能建设,2025年3月常州及泰兴原料药基地均以零缺陷通过FDA现场检查,预计 2025年底小分子原料药反应釜总体积将超400WL;而在今年9月,药明康德提前完成泰兴多肽产能建设,多肽固相合成反应釜总体积已超10万升。而前三季度108.7亿元的经营现金流,也为产能扩张提供了坚实支撑。

要真正理解CRDMO模式的精髓,需要从“R”与“O”两大核心密码入手,这两者共同构成了药明康德开启新周期的竞争力基石。

在R端层面,药明康德始终紧跟新分子研发浪潮,助力客户攻克曾被视为“不可成药”的靶点,通过持续降低成药的技术门槛,R端研发项目数量不断增加,进而为后端D&M输送更多优质项目,形成“前端引流-后端转化”的完整漏斗逻辑。

药明康德官方披露的案例与数据,生动展现了R端的赋能价值。在为一家仅20人规模的临床阶段Biotech公司开发口服多肽减重疗法时,WuXi TIDES项目团队成功生产出包含超过1700种不同结构环肽的多肽化合物库,且所有化合物纯度均超过95%,帮助客户快速识别出潜力候选化合物;面对合成步骤多达87步的多肽偶联药物,团队采用“片段合成+化学连接”策略,将总体产率从不足0.1%提升至3%,还让项目整体进度比客户预期提前4个月。

从项目转化效率来看,R端无疑是药明康德的业务流量核心入口,过去12个月成功合成并交付超43万个新化合物,前三季度从R端到D端转化的分子达250 个,D&M管线新增分子621个(其中临床III期项目87个,同比增加15个)。

2024年,R端为公司贡献了超过70%的新客户,其中35%的新客户在过去5年获得过融资,意味着这些客户的技术实力、管线质量与商业潜力得到了市场高度认可,反过来也印证了CRDMO平台在研发端赋能的优越性。

同时,药明康德提前在多肽、小核酸、靶向蛋白降解等新兴赛道布局,当前在核酸领域R端客户渗透率已达26%,靶向蛋白降解领域更是高达67%,为未来D&M端的增长储备了大量优质项目。

极致卓越Operation,CRDMO的关键底座

药明康德目前拥有将近3.8万名员工,其中博士研究生超千人,硕士研究生达万人以上,是 A股上市公司中硕博人数最多的公司之一。但仅靠人才规模无法形成真正的壁垒,真正让竞争对手难以复制的,是公司卓越的组织协调能力与精细化的运营能力,这也CRDMO模式能够顺畅落地的关键底座。

药明康德的产能基地与办公室已遍布中国、美国、德国、瑞士、新加坡等多个国家和地区,如何实现全球资源的高效协同,是对管理层能力的重要考验。公司管理层对各基地的定位把控精准,例如德国慕尼黑基地专注于早期药物发现服务,提供X射线晶体结构解析、蛋白质科学、生物物理分析等定制化服务;瑞典库威基地则深耕制剂生产包装,致力于为后期临床和商业规模生产提供灵活高效的服务,这种清晰的分工让全球布局的价值最大化。

数字化技术的深度应用,进一步放大了运营效率优势。药明康德自主开发了90多个数字化应用系统,覆盖生产排程、过程控制、质量追溯等全业务环节,并持续迭代升级。一款类似“智能俄罗斯方块”的工具——Pyxis智能排产系统,能够在40个车间、800多台反应釜之间合理调配资源,根据每批产品对反应釜体积、材质、配套设备的要求自动匹配最优生产组合,保障每年超3万批次的产品生产,将反应釜利用率从2020年的60%提升至72%,相当于新增8个车间的产能。

产能建设速度的突破更为显著,2017年新建车间从投产到满负荷运转需要2年时间,而到2024年,这一爬坡时间惊人地压缩至2个月,为承接爆发式增长的新分子需求提供了坚实支撑。

质量控制方面,药明康德通过“跨基地调派有经验团队+标准化培训”的双重保障措施,在加快新车间启动速度的同时,确保生产质量不打折扣。自2009年起,化学业务平台已接受超140次全球监管机构审计,25个商业化项目获得FDA、EMA“现场检查豁免”,这些成果既是全球监管机构对其质量标准的高度认可,也是极致运营能力的集中检阅。

运营效率的提升还直接带动了人均产出的增长,过去7年药明康德人均产出翻番,单位收入所需固定运营成本下降一半,独特的CRDMO商业模式叠加高效的运营管理,推动公司7年收入复合增长率达到24%,远超行业平均水平。

全球 CXO新景气周期:龙头定义标准,分享增量红利

随着医药行业逐步走出周期低谷,一个明确的趋势正在形成:新分子领域的需求持续旺盛,叠加美联储降息周期带动全球医药投融资环境回暖,全球CXO行业正重新进入增长景气周期,行业内的龙头企业也纷纷开启产能与业务的扩张模式。

从需求端来看,新分子浪潮的澎湃动力不容忽视。靶向蛋白降解、分子胶、共价抑制剂、别构抑制剂以及多肽、复杂大环化合物等新分子类型不断涌现,逐步攻克一个个曾经“不可成药靶点”。

药明康德深度参与全球医药创新链条,2024年至2025年上半年全球license-in/license-out交易超过200多个分子中,公司参与了其中的将近30%,且项目所有权变更后的留存率达100%,充分证明其在全球创新生态中的重要地位。

站在新周期起点,药明康德加速推进全球产能扩张,2025年资本开支预计达55-60亿元,重点布局高潜力赛道:新加坡生产基地计划于2027年起陆续投入运营,为小分子、寡核苷酸、多肽及复杂偶联药物提供服务;瑞士库威生产基地持续扩建,喷雾干燥车间预计2026年四季度竣工;美国特拉华州生产基地预计2026年四季度投入运营,支持口服剂型生产,注射制剂车间预计2027年底投产。这些布局不仅能更好满足不同区域市场的需求,也能进一步降低地缘政治风险,提升抵御外部冲击的韧性。

更重要的是,以药明康德为代表的头部CXO企业,已经具备定义行业模式与标准的话语权。从CRDMO一体化模式的构建,到新分子领域的技术突破,再到全球化运营效率的提升,药明康德正在为CXO行业树立新标杆。

2018年至今,公司用R端两倍增长的在手订单,撬动了D&M端约17倍的订单增长。这种定义标准、捕获增量的能力,让药明康德在新一轮周期中具备了先发优势,也让市场有理由相信,400亿营收仅是它新周期的起点。