炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

继2024年四季度先后登陆美股、2025年10月同步获得港股上市备案后,中国L4级自动驾驶领域的两大头部企业小马智行与文远知行,终于在10月28日迎来资本市场的正面对决——两家公司同日启动全球招股,均计划于11月4日定价、11月6日正式登陆香港联合交易所。

这场从美股延伸至港股的资本角逐,不仅是两家企业商业化进程的关键节点,更折射出自动驾驶行业在高研发投入、商业化攻坚阶段的资本选择与市场分歧。从发行结构、募资规模到投资者阵容、上市路径,二者的差异化布局清晰可见,而同期密集的IPO项目、投资者的谨慎态度以及潜在的市场风险,更让这场“港股Robotaxi第一股”的争夺充满变数。

小马智行募资规模或为文远知行的三倍 烧钱模式下募资差距左右研发深度

作为高度依赖资金驱动的自动驾驶行业,募资规模直接决定企业技术迭代与市场拓展的底气。小马智行本次基础发行股数约为4196万股,若全额行使发售量调整权及超额配售选择权,发行股数将增至5549万股;最高发售价设定为180港元/股,较最新美股收盘价19.76美元/ADR溢价约17.2%。以最新美股收盘价为基准测算,其基础发行规模约64亿港元,全额行使各项选择权后募资规模最高可达85亿港元。值得关注的是,小马智行本次仅发行证监会批准股数的不到50%,还额外安排发售量调整权,这一弹性设计既为应对市场反馈预留空间,也能控制股权稀释幅度,兼顾融资需求与创始人控制权。

文远知行选择顶着证监会批准股份数量顶格发行,基础发行股数约8825万股,全额行使超额配售选择权后发行股数将突破1亿股;最高发售价35港元/股,较最新美股收盘价10.60美元/ADR溢价高达27.5%,基础发行规模约24亿港元,最高募资额仅28亿港元。这意味着,即便全额行使各项选择权,文远知行的最高募资规模也不足小马智行的三分之一,近3倍的募资差距在“烧钱换进展”的行业阶段尤为关键。

对自动驾驶企业而言,募资体量几乎等同于研发与商业化的“弹药储备”。当前全球自动驾驶行业仍处于技术优化与场景落地的攻坚期,L4级技术迭代、车队规模扩张、海外合规布局均需巨额资金支撑。小马智行凭借更大募资体量,有望在研发投入、车队扩容及与主机厂合作量产中获得更充足保障;而文远知行有限的募资规模或限制其短期扩张速度,需更精准分配资金聚焦核心市场与优势业务。

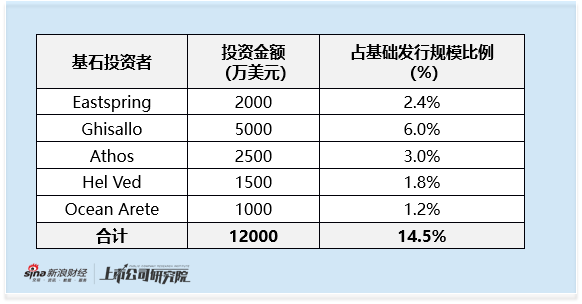

小马智行获1.2亿美元基石投资含一家长线基金 文远知行未设置基石

若说募资规模是企业的“融资诉求”,那基石投资者阵容便是机构资本对企业价值的“认可度背书”。在两家公司同步展开市场摸底、争夺潜在投资者的背景下,基石参与情况的反差格外突出。小马智行最终引入5家基石投资者,合计投资金额达1.2亿美元,占基础发行规模的14.5%,其中Eastspring为唯一外资长线基金,其余4家为Ghisallo、Athos、Hel Ved、Ocean Arete等多策略基金。尽管相较于禾赛科技(基石投资占比24%,含高瓴、Grab等)仍有差距,但在自动驾驶行业普遍未盈利的背景下,1.2亿美元的基石承诺已充分体现机构对其业务进展与潜力的认可。

与之相反,文远知行本次招股未设置任何基石投资者,这一罕见安排引发市场广泛猜想。从行业竞争视角看,在两家公司同步向机构推介时,资本明显更倾向小马智行;而文远知行未能吸引基石,或与其美股表现疲软、商业化进度不及预期相关——截至招股启动前,其美股市值仅33亿美元,较IPO发行价下跌32%,而小马智行股价较发行价上涨52%,市值达70亿美元,二者市值差距持续拉大,进一步影响机构投资决策。对文远知行而言,放弃基石或为无奈之举:虽未在机构资源争夺中占优,但为抢占“港股Robotaxi第一股”时间窗口仍选择同日招股。不过“首个上市”头衔并非长久优势,企业核心竞争力终究取决于技术落地与盈利能力,缺乏基石支撑的股价未来或面临更大波动压力。

文远知行因未满足传统上市收入要求选择18C上市

两家公司的上市路径选择,进一步揭示其业务现状与资本叙事的差异。文远知行2024年营业收入约合3.9亿港元,未达到港股传统上市5亿港元的收入门槛,因此选择通过18C“特专科技”通道上市,成为2025年第二单18C上市项目;而小马智行2024年营收达5.8亿港元,满足传统上市标准,无需依赖18C通道。

港交所18C规则专为高研发、未盈利特专科技企业设计,核心特征之一是要求IPO中至少50%股份由独立机构投资者认购。这对文远知行是机遇也是挑战:机遇在于无需为满足盈利要求调整业务节奏,可专注研发与商业化;挑战则是需确认足够机构认购以达标,而从其未设基石的情况看,机构需求或更多依赖美股现有股东及短期策略型基金,为IPO推进增添不确定性。

锁定期安排上,两家公司也按需调整:小马智行基石投资者需遵守6个月锁定承诺,助力稳定上市初期股价;文远知行虽无基石,但创始人韩旭博士签署自愿锁定协议,承诺未来三年不减持,以此弥补信心缺口,向市场传递长期看好信号。

最高发售价均较美股市价溢价约20% 叠加港股IPO密集启动或影响散户热情

在发行定价策略上,两家公司的安排均引发市场争议。不同于中概股回港通常给予折让的惯例,小马智行与文远知行均设置高于美股收盘价的最高发售价,分别溢价17.2%和27.5%。尽管市场认为最高发售价更多是“吉利数字”,最终定价或根据美股收盘价折让,但远超市价的设置仍被质疑缺乏诚意。

对散户投资者而言,溢价发行直接削弱打新吸引力。港股打新的核心逻辑是依赖IPO折让的“安全垫”,而两家企业不仅无折让还设溢价,意味着散户需承担更高成本与风险,资金使用效率也受影响。参考禾赛科技案例——仅1.6%微弱折让,上市后股价破发15%,这一前车之鉴让散户对本次打新更谨慎。

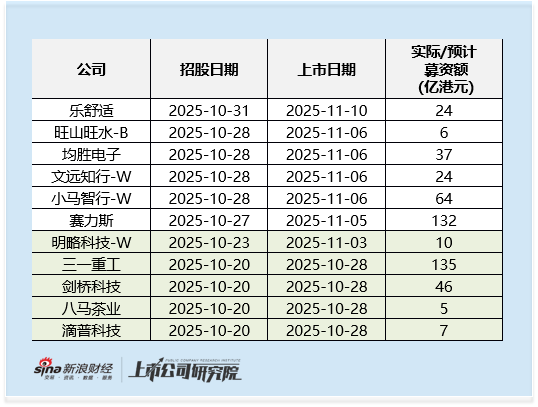

叠加同期港股IPO密集启动的环境,散户热情更显不足。自10月20日起,港股已有11单IPO启动,其中三一重工、赛力斯等募资超百亿港元,且赛力斯折扣超20%,安全垫显著高于两家自动驾驶公司,自然成为散户优选。社媒平台上,不少散户分享的策略显示,更倾向投向折扣大、中签率高、安全垫足的项目,对缺乏折让且行业风险高的小马智行与文远知行兴趣寥寥。

机构投资者态度同样谨慎。临近年底,机构更倾向锁定收益、规避高风险项目,对未盈利、研发投入大的自动驾驶行业尤为审慎,更偏好业务明确、估值合理的标的。小马智行虽有基石加持,但机构认购热度或受行业属性限制;文远知行缺乏基石支撑,能否达到18C要求的50%独立机构持股比例,仍待市场检验。

小马智行遭做空机构指控之后又遭同行炮轰 2025年全年业绩或被反超

今年7月,美国做空机构灰熊研究发布报告,指控其技术与安全控制不足、运营效率低下、财务状况恶化且估值不合理;尽管小马智行已回应,但负面影响仍未消散,投资者对其技术与财务数据的质疑持续存在。更值得关注的是,本次港股IPO路演期间,小马智行还遭文远知行CFO及百度IRD公开炮轰,被指诋毁竞争对手,这一插曲不仅暴露行业竞争激烈,也可能引发投资者对其商业伦理的担忧,影响市场形象与估值。

而从财务核心指标的长期趋势看,两家企业的分化也逐渐显现。文远知行凭借海外业务优势,毛利率稳定在30%以上(2024年30.7%、2025年上半年30.6%),是小马智行(同期15.2%、16.3%)的两倍。此外,从卖方机构预测数据来看,文远知行2025年业绩表现有望实现对小马智行的关键反超:全年收入预计达到8960万美元,将超过小马智行预测的8210万美元;同时净亏损将进一步缩窄至2.0亿美元,低于小马智行预测的2.2亿美元,在收入增长与亏损控制两大核心指标上均展现出更优的预期表现。

责任编辑:公司观察