2025年第三季度,中国资本市场勾勒出清晰的上行轮廓,尽管10月以来,市场虽出现短暂回调,但上证指数如今也已在4000点整数关口徘徊,创下近十年新高。

高盛在10月发布的报告中明确指出,中国股票的“慢牛”行情正在形成,其报告更是给出一个具备冲击力的关键预判:涵盖A股与港股的MSCI中国指数,未来两年有望再涨30%。

眼下,在全球资金重新审视中国资产价值的背景下,寻找既能受益于市场上行、又具备基本面韧性的核心标的,已经成为投资者布局慢牛行情的关键。

此时,作为横跨A股与港股的金融龙头,中国平安刚刚披露的2025年三季度报告,自然成为观察市场机遇的重要窗口。

报告显示,平安前三季度,实现归属于母公司股东的营运利润1162.64亿元,同比增长7.2%;归属于母公司股东的净利润1328.56亿元,同比增长11.5%,第三季度当季同比大幅增长45.4%。截至2025年9月30日,集团归属于母公司股东权益9864.06亿元,较年初增长6.2%。

这份亮丽的业绩数据迅速获得市场积极反馈,包括中金、方正、华泰等多家机构一致给予平安“推荐”或“买入”评级。与此同时,财报公布次日,平安股价应声而涨。当日平安A股早盘跳空高开,盘初一度涨超3%报59.7元,股价创两个月以来新高。

01 核心主业筑牢基本盘

眼下,随着中国资产“慢牛”逻辑获得市场共识,投资者的目光正从普涨的贝塔机遇,转向精选具备阿尔法创造能力的核心资产,而这也这构成了当前获取更大收益弹性的核心命题。

在此背景下,保险主业作为中国平安的核心基石,也正凭借其渠道结构的重塑与经营效率的升级,展现出超越行业周期的价值增长韧性。

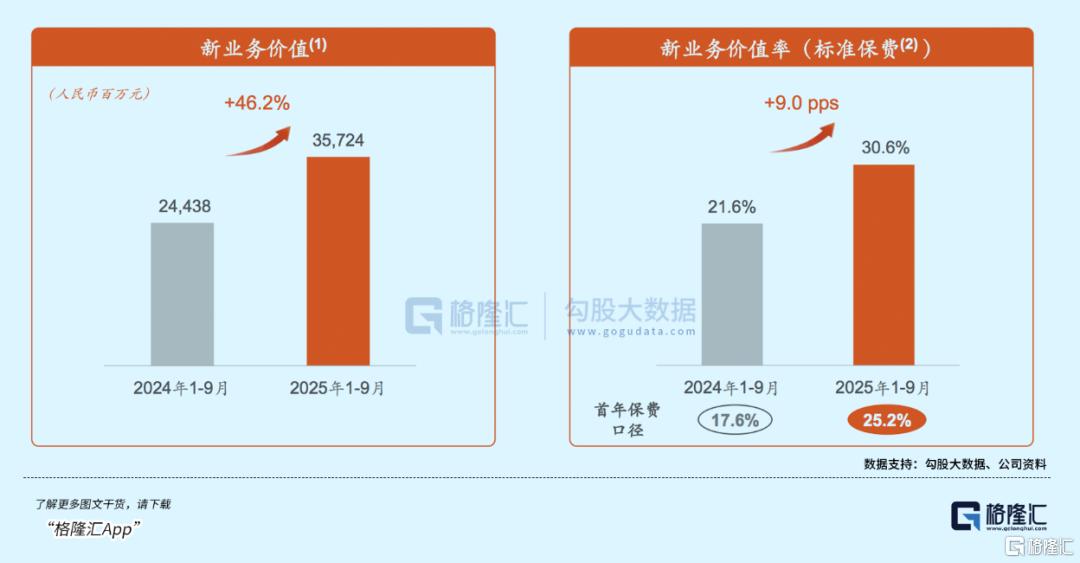

特别是,寿险业务继续发挥着压舱石作用,呈现出"量质齐升"的强劲态势。前三季度,寿险及健康险业务新业务价值大幅增长46.2%,较中期39.8%的增速进一步加快了6.4个百分点;标准保费口径下的新业务价值率同步提升9个百分点至30.6%。这一成绩的背后,是渠道转型的战略成功,尤其是代理人渠道与银保渠道形成互补增效的格局。

代理人渠道在“做优、增优、育优”的“三优”策略下完成质的飞跃。人力质量的提升成效显著,人均新业务价值同比大涨29.9%,代理人渠道新业务价值整体增长23.3%,较中期增速提升6.3个百分点。

与此同时,人力规模也有所回暖,三季度末个人寿险代理人达到35.4万人,环比增加1.4万人。这标志着代理人队伍已从“规模扩张”的粗放模式,全面转向“质量双增”的精细化运营,高产能代理人的留存与培育体系初步成型,为长期价值增长奠定了人力基础。

银保渠道则成为价值增长的“爆发级引擎”。前三季度银保渠道新业务价值同比飙升170.9%,较中期168.6%的增速继续小幅攀升。这一突破并非偶然,而是平安精准把握行业政策窗口与客户需求变化的结果:在监管放开银行网点代销保险产品数量限制后,平安迅速加强了与国有大行、头部股份行的合作,并筛选扩充优质网点,围绕银行优质客户需求提供个性化产品服务,凭借产品竞争力赢得客户信任。

财产险业务同样表现稳健,其通过成本管控与规模增长的平衡,持续释放盈利空间。前三季度原保险保费收入2562.47亿元,同比增长7.1%;综合成本率优化至97.0%,同比下降0.8 个百分点,继续保持承保盈利状态。

总体而言,平安的三季报展现出公司核心主业依旧稳健扎实的一面,不论是寿险业务“质量双增”的新模式,还是财险业务“精益增长”的新格局,都共同在行业转型期构筑起坚实的价值壁垒,展现了平安作为行业龙头的战略定力与不俗的阿尔法创造能力。

02 综合金融与医疗养老的闭环加速兑现

如果说保险主业是平安把握慢牛行情的“基本盘”,那么“综合金融+医疗养老”生态的协同深化,则是其构建长期竞争壁垒的核心密码。

一次次的业绩数据显示,这一战略已从“生态布局”逐渐向“价值兑现”过渡,通过客户资源的深度挖掘与服务场景的全面渗透,实现了经营效率与客户粘性的双重提升,前三季度归属于母公司股东的营运利润达1162.64 亿元,同比增长 7.2%,第三季度增速更是升至15.2%,印证了生态协同对盈利稳定性的支撑作用。

综合金融的协同效应在客户价值挖掘中展现得尤为突出。

平安通过“一个客户、多个产品、一站式服务” 的模式,持续提升客户交叉渗透率。数据显示,集团近2.47亿个人客户中,同时享有多个业务线服务的客户占比不断提升,这类客户的客均合同数与客均管理资产远高于单一服务客户。

这种协同并非简单的业务叠加,而是通过统一的客户数据中台,实现了需求精准匹配——例如,寿险代理人在服务过程中识别的财富管理需求,可实时对接平安银行的私人银行服务,而银行信贷客户则可优先获得产险的企业财产保障方案,形成“服务引流-产品转化-价值提升”的闭环。

医疗养老生态既能产生直接价值,也能创造可观的间接价值,成为提升客户粘性的核心抓手,同时反哺保险主业增长。

2025年前三季度,平安实现健康险保费收入近1270亿元,其中医疗险保费收入近588亿元,同比增长2.6%。

在居家养老领域,平安已实现全国85个城市的服务覆盖,近21万名客户获得服务资格,通过“智能管家、生活管家、医生管家”三位一体体系,提供650多项定制化服务。这一布局直接推动了保险产品的差异化竞争:搭载居家养老服务权益的养老年金险,前三季度销量同比增长 58%,且这类客户的保单继续率高达 98%,远高于行业平均水平。

截至2025年9月末,平安近63%的个人客户同时享有医疗养老生态圈提供的服务权益,其客均合同数约3.38个、客均AUM达 6.34 万元,分别为不享有医疗养老生态圈服务权益的个人客户的 1.6 倍、4.0 倍。2025 年前三季度,享有医疗养老生态圈服务权益的客户贡献寿险新业务价值的比例近七成。

数据是最有力的证明。可以说,平安的“综合金融+医疗养老”战略,早已不再停留在蓝图阶段,而是通过清晰的客户路径与扎实的运营能力,构建起一个自我强化的价值循环。在这个闭环中,金融服务为生态引流,生态服务为金融增粘,最终在客户体验与公司价值之间,找到了那条可持续的增长曲线。

03 平安的价值演绎逻辑——政策、市场与科技的三重共振

当下,中国保险业正站在深刻变革的十字路口。不论是监管引领价值回归,还是客户需求驱动服务升级,整个行业正被推向一场关于商业模式与竞争逻辑的深度重塑。

对于险企而言,这是一场关乎未来生存发展的必修课,对于投资者和市场观察者而言,理解这场变革的深层逻辑,亦是读懂中国保险业未来十年的关键。

以平安来看,当下其价值增长逻辑正清晰地呈现为政策、市场与科技三大维度的同频共振。

政策面来看,平安的增长轨迹与宏观政策及行业监管导向高度契合,这为其业务的稳健拓展提供了有利环境。

一方面,监管层持续引导行业回归保障本源,聚焦长期、高价值的寿险及健康险产品。这与平安寿险改革的方向不谋而合。从此次三季报其寿险及健康险业务新业务价值的强劲增长以及新业务价值率的显著提升。这充分证明了平安的产品结构和业务质量在政策引导下得到了实质性优化。

与此同时,国家“健康中国”战略及应对人口老龄化的系列政策,为正处战略核心的医疗养老产业创造了历史性机遇。平安前瞻性构建的“综合金融+医疗养老”生态圈,这一布局不仅响应了社会需求,更通过提升客户黏性,为其金融主业带来了强大的交叉销售潜力。

此外,深化资本市场改革的政策有助于提升市场活力与效率。平安超6.41万亿元的庞大保险资金投资组合,有望在更为成熟、多元的市场环境中,通过专业的资产配置,寻求更稳健的长期投资回报,巩固其利差收益的根基。

再从市场角度看,平安当前展现出明显的估值吸引力,并已成为聪明资金关注的焦点。

多家机构的积极评级亦印证了这一判断。以华泰证券发布的季报点评来看,其维持对中国平安的"买入"评级,并基于DCF估值法分别给予A股和H股76元人民币、75港元的目标价,较当前市价具有显著的潜在升幅。

这一乐观判断的背后,正是基于其对公司多项核心指标持续向好的确认。华泰证券指出,平安寿险新业务价值(NBV)表现尤为亮眼,第三季度可比口径同比增速高达58.3%,延续了上半年的强劲增长态势。公司银保渠道快速发展,已经成为驱动公司 NBV 增长的主要渠道。 其预计,银保渠道或将保持高增,公司 2025 年 NBV 增速有望达 44%。同时考虑到NBV增长韧性和投资向好,其亦同步上调公司2025-2027年的盈利预测。

眼下随着牛市行情的演绎,市场高位状态叠加不确定性升温的外部环境中,能够提供稳定现金回报的资产愈发受到青睐。平安持续稳定的现金分红政策以及高股息优势具备吸引力。

最后,以AI为核心的科技赋能正从效率、成本、服务质量、风险防范等多个层面重塑平安的业务内核,而这也是其未来打开估值空间的核心锚点所在。

可以看到,平安将AI科技深度融入血脉,在代理人渠道,AI技术助力精准招聘、智能培训和个性化销售支持,推动业务增长。在投资端,AI赋能的风险定价与投资决策模型,帮助其更好的实现保险资金的利用,获取良好的投资收益率。在风险防范方面,AI赋能保险风控能力提升,强化异常行为识别、智能风险评估与预警。同时,AI还是平安医疗养老生态闭环的“连接器”与“放大器”,持续帮助其构筑差异化壁垒。

随着平安持续推进AI等核心科技与业务的深度融合,其成效已清晰地转化为难以复制的成本优势与极致的用户体验,并逐步为其构筑起面向未来的核心竞争力。

市场的本质是发现价值,但这个过程从来都不是线性的。而投资中最丰厚的回报往往来自于在范式转换的早期,识别出那些具备"可扩展性"的商业模式。

可以说,中国平安的增长逻辑清晰而坚实,凭借其综合金融的稳固根基、医疗养老生态的战略深度以及科技赋能的强大内核,其不仅能够抵御周期的波动,更有可能在新机遇中捕获超额增长。

对于投资者而言,理解平安多重驱动力的共振,正是把握平安未来价值释放的关键所在。