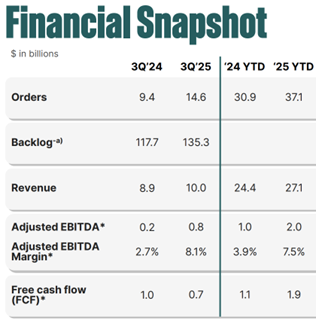

TradingKey - GE Vernova(GEV)于上周发布2025财年第三季财报,整体业绩表现稳健。其中,电力与电气化两大核心业务持续高速增长,成为带动公司利润的核心动能。虽然风能板块仍对整体盈利构成一定拖累,但其经营状况已有所改善。本季公司实现营收达100亿美元,年增显著;经调整后EBITDA利润率为8.1%,对应利润额达8亿美元,较去年同期大幅上升近6个百分点。

作为GEV核心业务的电力部门,持续展现稳健增长动能。数据显示,第三季电力业务订单同比大增50%,营收年增14%,主要受惠于出货量与平均售价同步提升。本季确认的20台重型燃气轮机订单中,绝大多数为高效率HA系列产品。

鉴于大型电力设备交付周期长,“积压订单”常被视为观察未来收入稳定性的关键指标。截至目前,GEV电力板块积压订单总额已达1,350亿美元。倘若依照全年营收约370亿美元估算,代表公司未来三年之业绩在很大程度上已预先锁定。此一指标清楚反映GEV于全球能源转型趋势中之领先优势地位。

在最新一场财报电话会议中,管理层指出,客户选择GEV燃气轮机的关键在于其明显优于竞争对手的经济性。GEV的燃机产品于燃料使用效率上展现显著优势,尤其在全球积极推进天然气取代燃煤发电的背景下,高效率、高稳定性的HA系列产品更具竞争力。回顾2015年GE收购法国阿尔斯通(Alstom)旗下电力与电网资产一事,尽管初期市场争议不断,但现阶段来看,此项战略性并购不仅在技术层面产生高度互补效应,更大幅强化GEV于燃气轮机市场的话语权。整合阿尔斯通旗下GT26与GT36等型号技术后,联合循环发电效率可进一步提升至64%,成为应对全球能源使用效率提升需求的重要抓手。

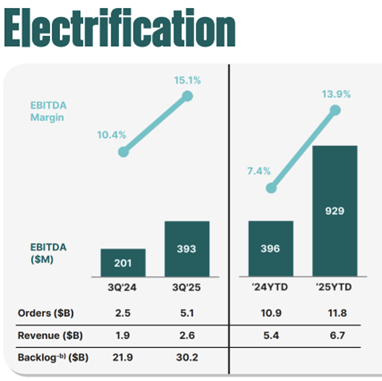

电气化业务方面,增速亦超市场预期。受惠于全球电网基础设施升级需求日益迫切,该板块本季订单量翻倍,同比大增两倍,营收亦年增32%。其中高压直流输电设备、开关设备及储能系统成为主力推动力。受此驱动,公司将全年电气化业务之有机收入增长预期由原先的20%上修至25%。同时,该板块EBITDA利润率由去年的10.4%提升至15.1%,几近达成公司既定的中期利润率目标16%。

此外,大型企业订单呈现强劲增势。今年前三季,来自科技巨头(特别是AI数据中心)之能源解决方案相关专案总额达9亿美元,已超过2024全年水准(6亿美元)。同期,公司亦自沙特阿拉伯等中东市场取得高达16亿美元的订单,涵盖高阶电网稳定装置如同步调相机等,显示公司于中东、北美与欧洲三大区域市场均实现协同扩张,充分体现全球市场对电网“韧性”(resilience)建设资本投入的密集趋势。

在产业策略方面,GEV近期公告,以52.75亿美元收购Prolec GE剩余50%股权,实现对该变压器制造商之完全持股。Prolec为北美地区市场领先的变压器供应商,预期于2025年度实现营收约30亿美元,EBITDA利润率高达25%,目前在手订单接近40亿美元。根据公司估算,透过精实制造(Lean Manufacturing)、设计优化与组织协同,可望至2028年实现年化成本节约6,000万至1.2亿美元,进一步提升集团整体盈利能力。

风能板块虽仍承压,但整体改善趋势渐显。第三季风能订单回暖,主要来自美国陆上风电需求回升,对应之涡轮交货数量持续增加。惟海上风电业务营收仍年减9%,主因2024财年大型专案取消后之违约赔偿尚未入账所致。不过风能板块之亏损幅度已大幅收窄,EBITDA利润率由去年同期的-11%改善至-2.3%。公司随之向上修订2025年风能业务全年预期,亏损区间由原先预估的2–4亿美元调整为仅维持上限压力。

整体而言,截至2025财年第三季,GE Vernova经调整EBITDA利润率达8.1%,年增达5.4个百分点。三大核心板块利润率皆出现明显改善:其中电力板块自13.8%升至16.4%,电气化板块由7.4%松升至13.9%,风能业务亏损则有效收敛。

公司维持全年财务展望不变,预期2025财年营收区间介于360亿至370亿美元之间,整体EBITDA利润率目标则落在8%至9%之间。同时,公司亦同步将电力与电气化板块全年利润率预期各向上调升1个百分点,反映其基本面稳健改善的态势。

在财务稳健性方面,公司前三季度营业活动产生之现金流达25.1亿美元,自由现金流为19.0亿美元,两者均较去年同期大幅升高,显示公司现金创造力持续增强,为日后如小型模组化核反应炉(SMR)、电网升级与AI数据中心电力配置等资本密集型项目奠定良好基础。年内资本支出达2亿美元,研发投入高达3亿美元,凸显公司在产品创新与技术侧保持高度战略定力。

值得留意的是,尽管基本面表现稳健,但GEV于二级市场股价走势仍偏谨慎。于财报发布前,其股价自高点660美元回调,现盘整于560美元区间。即便本次财报数据强劲,受限于市场前期预期已然偏高,投资人动能短期内或难以进一步推升股价。未来仍需等待实际电力需求端明确落地,方有望提振市场资金信心。惟就中长期角度而言,市场对GEV发展仍保持积极展望。

原文链接