从“慢性服药”到“一次性治”或“长效干预”,小核酸药物正在重新定义治疗范式。这一发展背后则是直接道出小核酸药物市场的“蓝海特质”。

凭借可编程性、作用长效性以及能靶向“不可成药”靶点的独特优势,小核酸药物目前已被视为继小分子和抗体药物后的“第三次浪潮”。2024年,全球小核酸疗法市场的估值为51亿美元,预计到2029年达到186亿美元,复合年增长率达29.5%,预计到2034年为494亿美元,复合年增长率达21.6%,整体呈现高增速特质。

小核酸药物成为下一高景气前沿领域,无疑也给国内相关创新药企提供了较大的遐想空间。

据港交所官网披露,10月28日,苏州瑞博生物技术股份有限公司(以下简称"瑞博生物”)更新了港股上市招股书,拟香港主板上市,中金公司、花旗为联席保荐人。

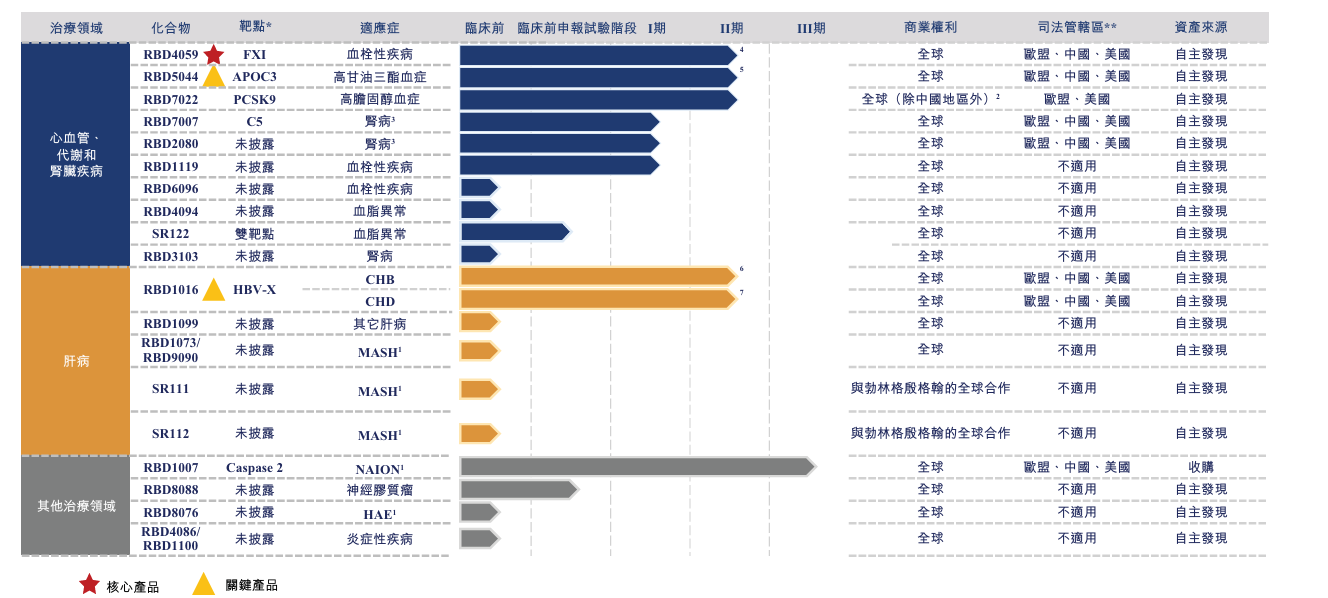

瑞博生物创立于2007年,是全球小核酸药物(尤其专注于siRNA疗法)研发领域的主要参与者。目前该公司已经创建全球最大的siRNA药物管线之一,有七款自研药物资产处于临床试验阶段,涉及心血管、代谢类、肾脏和肝脏疾病的七种适应症,其中四款处于2期临床试验中。

而作为中国小核酸技术和小核酸制药产业的主要开拓者,瑞博生物此次赴港上市显然也给投资者提供了一个观察高价值稀缺创新药标的的绝佳窗口——在高景气的小核酸药物市场中,公司能否乘势而起成为“中国版Alnylam”呢?

管线布局均衡丰富,核心产品“高价值”释放在即

2024年5月31日,全球RNAi疗法龙头Alnylam市值正式超越Moderna,彼时Alnylam的市值约为550亿美元,而Moderna的市值则跌至约530亿美元。而后,Alnylam市值一直领先于Moderna。

业界普遍认为,Alnylam市值的超越,正是源于对小核酸药物领域瓶颈的突破与管线策略的精准落地。据悉,Alnylam自成立起就将超过80%的研发开支用于siRNA递送技术突破,截止目前公司已上市了六款药物,第六款小核酸药物Qfitlia™(fitusiran)于2025年3月28日获FDA批准上市,这是第一种也是唯一一种降低抗凝血酶(AT)的治疗药物。

以此为参考样本,专注于全链条技术平台突破+聚焦大病种与前沿领域管线布局的瑞博生物,无疑也将受惠于高景气的小核酸药物市场发展红利,迅速实现从研发向商业化的重要过渡。

据智通财经获悉,瑞博生物已经创建全球最大的siRNA药物管线之一,有七款自研药物资产处于临床试验阶段,涉及心血管、代谢类、肾脏和肝脏疾病的七种适应症,其中四款处于2期临床试验中。除临床产品管线之外,公司亦保持超过20个推进到临床开发阶段的临床前项目。

(图片来源:瑞博生物招股书)

更进一步来看,核心产品RBD4059是全球首款且临床开发进展最快的用于治疗血栓性疾病的siRNA药物。一直以来,血栓性疾病已成为全球主要死因之一,每年夺走超过1,000万人的生命,通过选择性抑制FXI,RBD4059可在不显著增加出血风险的情况下降低血栓形成的风险,同时以低频率的给药产生持久的疗效,提高患者的依从性,故此,RBD4059也被视为有前景的治疗选择。

该款产品正处于快速推进临床的阶段,这是瑞博生物未来实现自主商业化和价值最大化的关键所在。公司已于2025年2月完成该2a期临床试验的所有患者入组,预计于2025年底前完成该试验。

另外,该公司的RBD5044和RBD7022产品亦是两款具有良好开发前景的候选药物,分别用于治疗高甘油三酯血症(HTG)和高胆固醇血症。其中,RBD5044是全球第二个进入临床开发的靶向APOC3的siRNA。目前,该药物用于治疗混合型血脂异常患者的2期试验正在瑞典进行;而RBD7022亦是全球第二个进入临床开发的靶向PCSK9的siRNA,采用先进的RNA干扰技术来精确调节胆固醇代谢,于2025年3月在中国完成了RBD7022的1期试验,目前正由合作方齐鲁制药推进2期临床。

从整体布局特点来看,瑞博生物产品管线布局丰富且均衡,核心产品管线主要聚焦在心血管、代谢及肾脏疾病这一类大病种、大市场,商业天花板极高。其它产品管线则分布在肝病、罕见病与传染病等领域上,其中,公司在神经系统疾病、肿瘤、肾病等肝外组织布局了多个临床前项目,这亦是公司未来最大的想象空间之一。

在上述布局之下,瑞博生物的未来显然也将如Alnylam一样充满想象力,随着其核心产品迈入商业化阶段,公司的投资价值不言而喻。

构建研产销一体化能力,完善“创新-盈利”闭环

透视瑞博生物招股书可知,目前公司基本面符合研发型Biotech特征,即公司长期投入研发是为了博取更大的未来,公司的研发效率和管线价值远远大于短期利润。

据招股书披露,2023年至2025年上半年,瑞博生物的研发开支分别为3.15亿元、2.80亿元、1.35亿元,两年半累计7.3亿元。

在医药行业,一家创新药企完善“创新-盈利”闭环的重要标志在于,将公司的现金循环支柱从融资现金流切换到经营性净现金流。这意味着,公司不仅需要拥有充沛的现金流,还需要拥有能够持续“造血”的相关产品,而这也考验着这家公司的研产销一体化能力。

对于这一发展共识,瑞博生物显然也深谙于心。公司一方面通过融资(包括IPO)为公司发展“输血”,一方面又凭借扎实优质的产品管线在全球范围内达成了多个重要合作。

比如说,2025年6月,瑞博生物及其子公司Ribocure分别完成新一轮融资,合计募资逾3.8亿元人民币,用于推进心血管、代谢等领域的临床管线,以及肝外递送技术研发。这些融资而来的资金稳固了公司现金流,对公司推进核心管线、保持研发投入产生了实质性意义。

与此同时,瑞博生物加强产品管线研发亦对公司后续发展产生反哺意义。比如,2025年10月,公司产品RBD1016获欧洲药品管理局(EMA)孤儿药资格认定,用于治疗丁型肝炎病毒(HDV)感染,此动作有助于加速该药物在欧盟的研发和商业化进程,是重要的监管里程碑。

此外,凭借强大的研发力和技术力,瑞博生物也相继与多家知名药企达成战略合作。据悉,2023年12月以来,瑞博生物先后与齐鲁制药、勃林格殷格翰签订合作及许可协议。2025年1月份,瑞博生物与勃林格殷格翰的合作达成首个临床前里程碑,获得一笔里程碑付款。同时,这也是公司平台和管线的最强有力背书,极大提升了公司在资本市场的信誉和估值。

随着BD交易首付款和里程碑付款条件的达成,瑞博生物的营收增长显著,且亏损大幅收窄,2023年至2025年上半年公司营业收入分别为44万元、1.43亿元、1.03亿元,同期亏损为4.37亿元、2.82亿元、0.98亿元。

除了产品力越来越受外界认可之外,瑞博生物通过全链条技术平台构建的深厚“护城河”,也是公司的一大重要发展亮点。

即瑞博生物已建立自主研发的技术平台,涵盖小核酸药物开发的所有关键方面,从药物递送、化学修饰、多靶点药物设计到模型引导的药物开发和生产,实现从早期研究到商业化的全生命周期支持。这意味着公司形成了可持续的“创新发动机”,能够不断地研发出新的候选药物,具备长期生命力。

综上种种,可以看出,瑞博生物的商业化道路是灵活且清晰的,公司高潜力的产品管线及强劲的研发实力,已为其商业价值提供了最有力的证明。与此同时,在港股和A股市场中,像瑞博生物这样专注于小核酸药物并拥有全技术平台的纯正标的非常稀缺,如果公司能顺利推进核心产品的临床和商业化,其长期成长潜力巨大。