来源:新能源萱言【20251028】镍&不锈钢:原地踏步

观点小结

核心观点:震荡原料端镍矿价格维持高位,叠加菲律宾雨季来临,镍矿发运量受阻,矿山挺价心态较强。纯镍基本面表现依旧疲弱,但短期宏观情绪或仍有计价,预计镍价延续宽幅震荡整理。

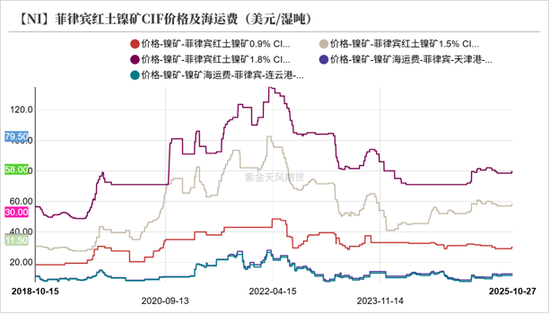

镍矿价格:偏多 截至10月27日,菲律宾红土镍矿0.9%、1.5%、1.8%CIF价格环比上周分别+1、+1、+1美元/湿吨至30、58、79.5美元/湿吨。

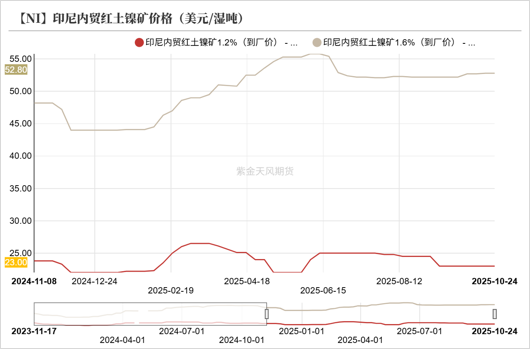

印尼内贸镍矿:中性 截至10月24日,印尼Ni1.2%、Ni1.6%内贸镍矿到厂价环比上周分别持平于23、52.8美元/湿吨。

海运费:中性 上周菲律宾-天津港、菲律宾-连云港海运费环比分别持平于12.5、11.5美元/湿吨。

精炼镍产量:偏空 截至2025年9月,中国电解镍月度产量环比增加0.04万吨至3.56万吨,环比+1.14%,同比+13.07%。

精炼镍库存(SMM):偏空 上周纯镍社会库存(包含上期所)环比+1094吨至4.88万吨,环比+2.29%。

国内NPI价格:偏空 截至10月27日,8-12%高镍生铁均价环比上周-9元/镍点至928.5元/镍点,环比-0.96%

镍铁产量:偏多 截至2025年9月,全国镍生铁产量(金属量)环比-0.23万吨至2.29万吨,环比-9.30%。

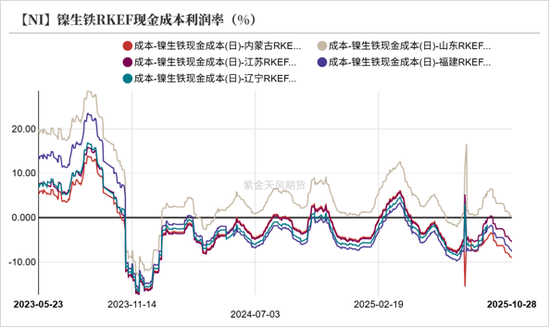

镍铁利润:偏多 截至10月27日,福建RKEF现金成本生产利润率环比-1.17个百分点至-7.42%。

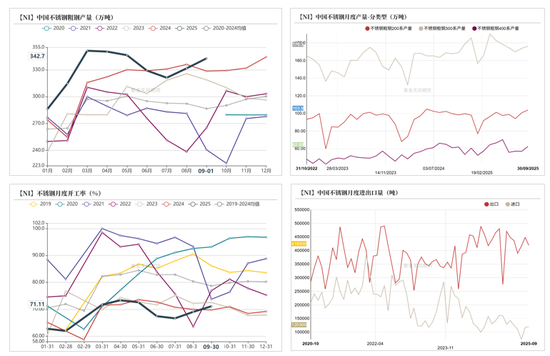

不锈钢排产:偏空 截至2025年10月,全国不锈钢粗钢排产预估环比+0.6%至344.72万吨,同比+4.75%。

不锈钢市场库存:偏多 截至10月24日,不锈钢社会库存环比上周-1.38万吨至102.74万吨,环比-1.33%。

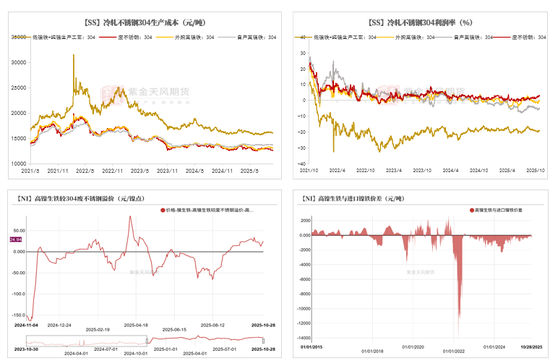

不锈钢成本:偏空 截至10月28日,中国304冷轧不锈钢生产成本环比上周-78元/吨至12904元/吨,环比-0.60%。

平衡&展望

-

上周总结:矿端,菲律宾雨季逐渐来袭,本周全境降雨量高于上周,其中Tawi和和南Surigao地区有50mm以上的累计降雨量,其他装点也有80mm的周累计降雨,矿山挺价意愿进一步增强。印尼方面,目前苏拉威西和哈马黑拉岛的雨季基本结束,整体采矿作业未受天气阻碍,镍矿出货量较为顺畅。镍铁方面,国内镍铁厂家多数维持正常生产节奏,但受利润空间收窄及需求疲软影响,行业整体开工率处于低位。硫酸镍方面,国内硫酸镍产量增加,开工率同步上调。近期部分检修盐厂有产能恢复及代加工订单带动产量微增,但整体库存处于低位,散单外售量有限,市场供应延续偏紧格局。需求端电池领域为核心驱动,且高镍电池技术逐步渗透、新能源车企生产稳定,对高纯度硫酸镍的采购需求增加。电镀领域受益于消费电子旺季,带动电镀级硫酸镍询单提升。需求端,短期不锈钢市场弱势运行,成本支撑下移及供需失衡格局共同对钢价形成压制。需求端“银十”旺季落幕,下游以刚需采买为主,对高价资源抵触情绪未减,难以为价格提供拉涨动力。整体来看,原料端镍矿价格维持高位,叠加菲律宾雨季来临,镍矿发运量受阻,矿山挺价心态较强。纯镍基本面表现依旧疲弱,但短期宏观情绪或仍有计价,预计镍价延续宽幅震荡整理。

【NI】中国原生镍平衡表(万吨)

镍价未破震荡区间

产业新闻更新

-

厦钨新能公告称,公司于2025年10月24日与格林美签署《战略合作框架协议》。2026-2028年,格林美预计每年供应各类电池原料与材料产品15万吨,三年合计45万吨,包括氯化钴、硫酸镍等,含回收料,保供量或随市场调整。

-

10月23日伦敦金属交易所(LME)发布通告:已收到来自 PT Eternal NickelIndustry(印尼永恒镍业有限公司) 提交的“PTENICO”镍品牌上市申请。此次申请品牌是来自永恒镍业有限公司生产的阴极镍板,年产能5万吨。

-

印度尼西亚镍矿商协会(APNI)发布2025年10月(二期)的镍矿内贸基准价格,参考价格为15142.00美元/吨,较10月(一期)参考价15101.67美元/吨上涨约0.27%。

-

世界金属统计局(WBMS)公布的最新报告显示,2025年8月,全球精炼镍产量为32.33万吨,消费量为27.34万吨,供应过剩4.99万吨。2025年1-8月,全球精炼镍产量为254.94万吨,消费量为224.43万吨,供应过剩30.51万吨。

-

印尼能矿部制定了在每年10月开始通过线上系统审批来年的矿山RKAB的具体落地规则,来年矿山RKAB的审批计划预计在今年11月15日之前通过,如部长或审核人未通过线上系统通知审批结果,也将在11月15日自动通过;考虑到线上系统的集成需要6个月时间,根据过渡条款,如果2026年RKAB重新调整已在线上系统通过申请,且在本年度结束时尚未获得批准,则在本部长令生效前由部长或省长批准的2026年RKAB仍可参考并用作勘探或生产运营活动的基础,直至2026年3月31日。

数据来源:公开资料整理;紫金天风期货研究所

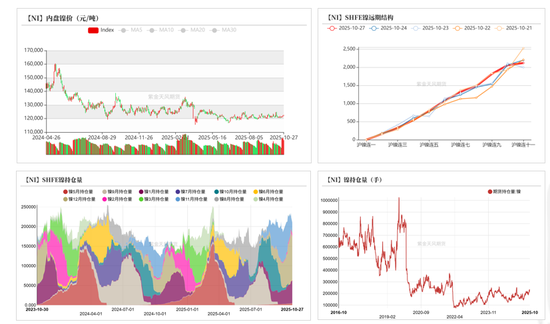

盘面震荡运行

-

上周沪镍主力2512合约开于121080元/吨,收于122150元/吨,周内高点122420元/吨,低点120290元/吨,周涨0.68%。

现货价格持稳

-

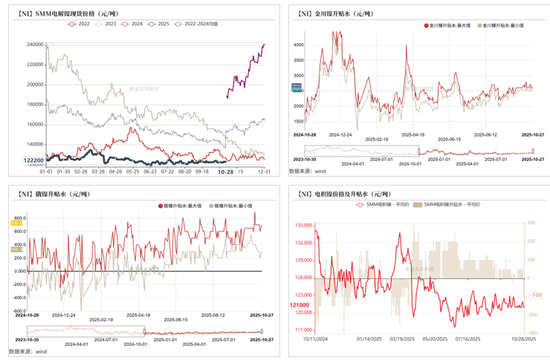

截至10月27日,电解镍现货价格环比上周+950元/吨至123050元/吨,环比+0.78%。

-

截至10月27日,金川镍价格环比上周+950元/吨至124300元/吨,环比+0.77%;金川镍升水环比持平于2450元/吨。

-

截至10月27日,进口镍价格环比上周+950元/吨至122250元/吨,环比+0.78%;进口镍升水环比持平于400元/吨。

出口窗口尚未打开

-

截至10月27日,LME镍价环比上周+105美元/吨至15335美元/吨,环比+0.69%;LME镍0-3现货升贴水环比-0.3美元/吨至-205.18美元/吨。

-

截至10月27日,电解镍进口盈亏环比-304.61元/吨至-870元/吨,电解镍出口盈亏环比-15.53美元/吨至-102.3美元/吨。

NPI价格下调

-

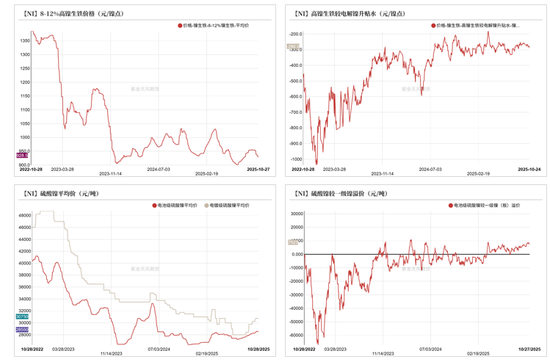

截至10月27日,8-12%高镍生铁均价环比上周-9元/镍点至928.5元/镍点,环比-0.96%。高镍生铁较电解镍升贴水环比-12元/镍点至-290元/镍点。

-

截至10月27日,电池级硫酸镍均价环比上周持平于28550元/吨,电镀级硫酸镍均价环比持平于30750元/吨。电池级硫酸镍较一级镍板溢价环比-950元/吨至7522.73元/吨。

镍矿:矿价持稳运行

镍矿:矿价环比微涨

-

截至10月27日,菲律宾红土镍矿0.9%、1.5%、1.8%CIF价格环比上周分别+1、+1、+1美元/湿吨至30、58、79.5美元/湿吨。供应端来看,本周菲律宾全境降雨量高于上周,Tawi和和南Surigao有50mm以上的累计降雨量,其他装点有80mm的周累计降雨量。

-

截至10月24日,印尼Ni1.2%、Ni1.6%内贸镍矿到厂价环比上周分别持平于23、52.8美元/湿吨。供应方面,印尼苏拉威西和哈马黑拉岛的雨季已基本结束,整体采矿作业未受阻碍。预计到今年年底,镍矿石产量将小幅增长,部分矿山计划充分利用其已获批的生产配额。

-

上周菲律宾-天津港、菲律宾-连云港海运费环比分别持平于12.5、11.5美元/湿吨。

镍矿:供应相对充足

-

截至10月24日,镍矿港口库存环比上周-29万吨至1024万湿吨,环比-2.75%。

-

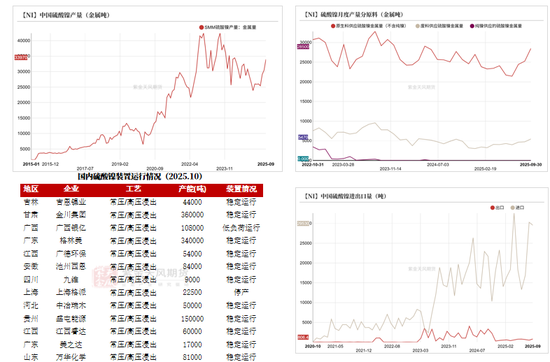

据海关数据统计,2025年9月全国镍矿进口量611.45万吨,环比-3.51%,同比+34.43%。其中,自菲律宾进口量581.74万吨,环比-1.93%。截至2025年9月,全国镍矿累计进口量3224.81万吨,累计同比+11.17%。

镍中间品进口量增加

-

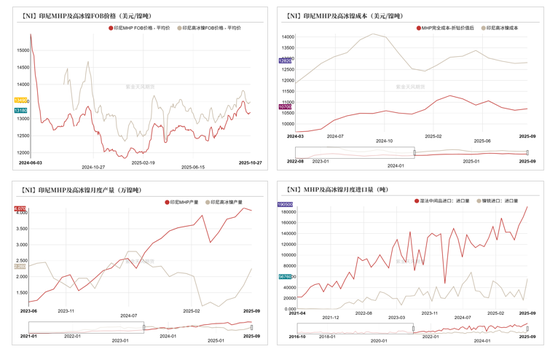

截至10月27日,MHP FOB价格环比上周+24美元/吨至13184美元/吨,环比+0.18%;高冰镍FOB价格环比+24美元/吨至13489美元/吨,环比+0.18%。

-

截至2025年9月,印尼MHP产量环比减少0.08万吨至4.07万镍吨,环比-1.93%;高冰镍产量环比增加0.53万吨至2.26万吨,环比+30.64%。

-

截至2025年9月,MHP月度进口量19.05万吨,环比+11.66%,同比+67.38%;截至2025年9月,高冰镍月度进口量5.68万吨,环比+236.44%,同比+65.93%。

精炼镍:供需压力凸显

精炼镍:供应小幅增加

-

截至2025年9月,中国电解镍月度产量环比增加0.04万吨至3.56万吨,环比+1.14%,同比+13.07%。

-

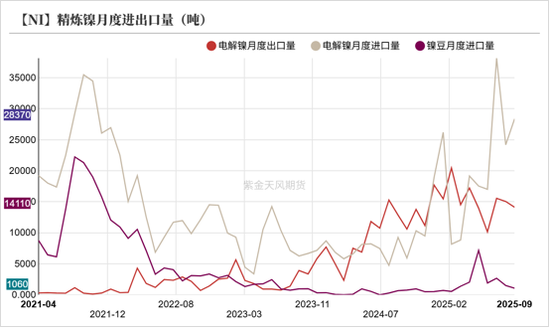

截至2025年9月,中国精炼镍月度出口量1.41万吨,环比-6.22%,同比+33.21%。精炼镍月度进口量2.84万吨,环比+17.29%,同比+378.85%。

-

2025年1-9月,中国精炼镍累计出口量13.65万吨,累计同比+64.49%;精炼镍累计进口量18.76万吨,累计同比+196.62%。

精炼镍:累库速度加快

-

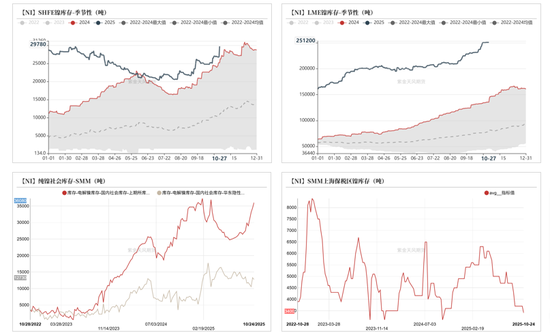

截至10月27日,SHFE镍仓单环比上周+2912吨至2.98万吨,环比+10.84%。LME镍仓单环比上周+762吨至25.12万吨,环比+0.30%。

-

上周纯镍社会库存(包含上期所)环比+1094吨至4.88万吨,环比+2.29%。其中华东社会库存环比-562吨至1.27万吨,环比-4.23%。上海保税区库存环比-300吨至0.34万吨。

精炼镍:成本环比走低

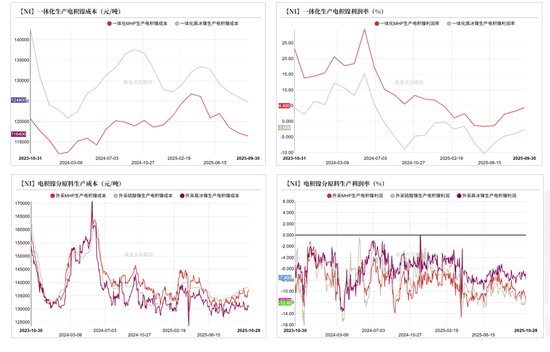

-

截至2025年9月,SMM电解镍平均生产成本环比+82美元/吨至13136美元/吨,环比+0.63%。

-

截至2025年9月,一体化MHP、高冰镍生产电积镍成本环比分别-723、-1168元/吨至116448元/吨、124802元/吨;一体化MHP、高冰镍生产电积镍利润率环比分别+1.2、+1.4个百分点至4.4%、-2.6%。

硫酸镍:行情继续上探

硫酸镍:开工逐步上调

-

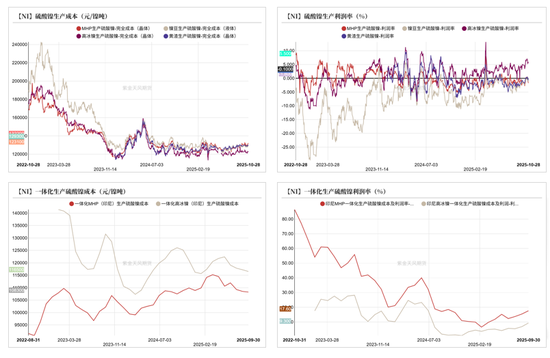

截至2025年9月,中国硫酸镍月度产量环比+0.35万吨至3.40万镍吨,环比+11.45%。国内硫酸镍产量增加,开工率同步上调。近期部分检修盐厂有产能恢复及代加工订单带动产量微增,但整体库存处于低位,散单外售量有限,市场供应延续偏紧格局。

-

截至2025年9月,中国硫酸镍月度进口量2.95万吨,环比-2.51%,同比+36.24%;硫酸镍月度出口量806.42吨,环比+58.96%,同比-75.81%。

数据来源:SMM;百川盈孚;紫金天风期货研究所

硫酸镍:成本支撑偏强

-

近期MHP、高冰镍等主要原生料系数基本持稳,报价维持高位。截至10月27日,MHP、镍豆、高冰镍、黄渣生产硫酸镍利润率环比上周分别-1.9、-0.9、-1、-0.9个百分点至-1.5%、-1.1%、5.8%、-0.6%。

镍铁:价格承压下行

镍生铁:开工调整有限

-

截至2025年9月,全国镍生铁产量(金属量)环比-0.23万吨至2.29万吨,环比-9.30%。国内生产方面,镍铁厂家多数维持正常生产节奏,但受利润空间收窄及需求疲软影响,行业整体开工率仍处于低位。

-

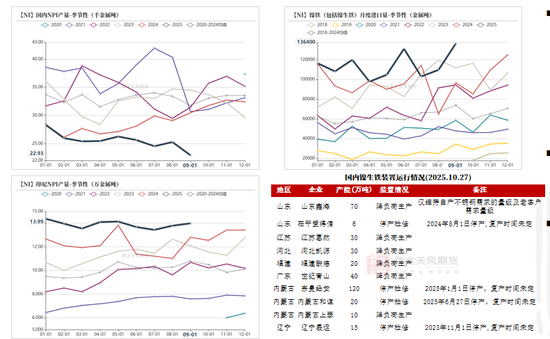

截至2025年9月,印尼镍生铁产量环比+0.2万吨至13.99万镍吨,环比+1.45%。

-

据海关数据统计,截至2025年9月,中国镍铁月度进口量108.53万吨(折金属量13.64万吨),环比+24.16%,同比+47.19%。最新数据显示自印尼进口的镍铁数量环比增长显著,加剧了国内供应过剩局面。

镍生铁:利润压制明显

-

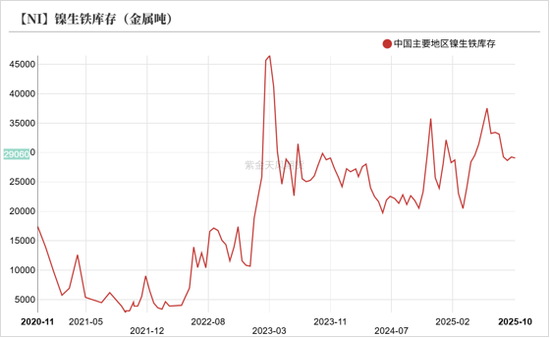

截至10月15日,全国主要地区镍生铁库存环比9月30日-174吨至2.91万镍吨(平均品位11.48%),环比-0.60%。

-

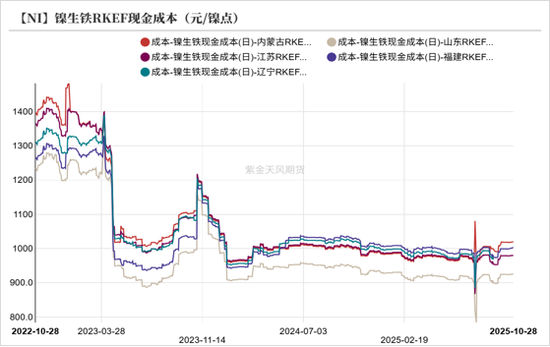

上周镍矿价格高位运行,而下游不锈钢市场的采买价格进一步走低,镍铁整体利润空间显著收缩。截至10月27日,福建RKEF生产现金成本环比上周+2.94元/镍点至1002.96元/镍点,生产利润率环比-1.17个百分点至-7.42%。

不锈钢:基本面弱势延续

不锈钢:盘面触底反弹

-

上周不锈钢主力ss2512合约开于12620元/吨,收于12810元/吨,周内高点12840元/吨,低点12565元/吨,周涨1.43%。期货端整体呈现拉涨趋势,但对现货提振作用有限。

-

2025年10月24日(周五)青山304热轧11月期货指导价格12500元/吨,较上一轮盘价持平;溧阳不锈304冷轧现货12550元/吨毛基,期货12600元/吨毛基,交期11月30日前。304品种价格窄幅调整,波动范围50-100元。

不锈钢:排产小幅回升

-

10月不锈钢粗钢排产计划趋于平稳,总体增幅相对有限。据钢联统计,截至2025年10月,全国不锈钢粗钢排产量344.72万吨,环比+0.60%,同比+4.75%。其中200系排产103.5万吨,环比+1.35%,300系排产176.49万吨,环比+0.12%,400系排产62.93万吨,环比+0.69%。

-

截至2025年9月,中国不锈钢月度进口量12.03万吨,环比+2.7%,同比+0.4%;不锈钢月度出口量41.85万吨,环比-6.6%,同比-7.6%。

不锈钢:库存压力不减

-

截至10月24日,不锈钢社会库存环比上周-1.38万吨至102.74万吨,环比-1.33%。其中,300系库存环比上周-0.58万吨至64.93万吨,环比-0.89%。304热轧受供应端收紧影响,库存压力持续缓解;304冷轧因资源到货正常、终端需求疲软,库存压力逐步上升,供需错配矛盾进一步凸显。

-

截至10月28日,不锈钢仓单数量环比上周-601吨至7.39万吨,环比-0.81%。

不锈钢:成本支撑偏弱

-

上周镍铁、高碳铬铁价格偏弱运行,废不锈钢价格承压。截至10月28日,中国304冷轧不锈钢生产成本环比上周-78元/吨至12904元/吨,环比-0.60%。

作者:陈琳萱

从业资格证号:F03108575

交易咨询证号:Z0021508

邮箱:chenlinxuan@zjtfqh.com

研究助理:王若颜

从业资格证号:F03134422

联系方式:wangruoyan@zjtfqh.com

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

责任编辑:李铁民