(来源:业谈债市)

三季度货币基金规模超季节性增长。2025年三季度货币基金资产净值达到14.67万亿元,较上季度增加4527亿元,同比多增6063亿元。一季度同业存款整改使得货币基金收益率下降以及伴随着货币基金规模的下降。二季度、三季度货币基金规模均实现超季节性增长。

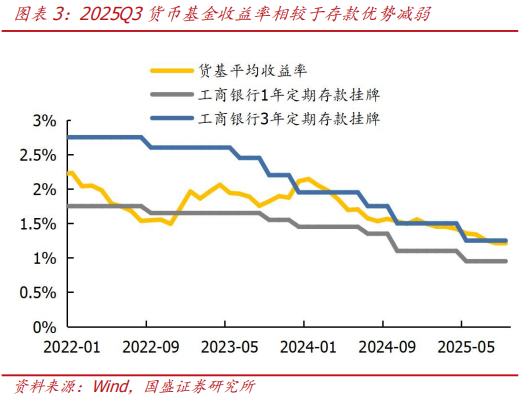

三季度货币基金增长较多,与中小行下调存款利率、FOF增配货基带来结构性增量有关。三季度,全市场货币基金七日年化平均收益率由6月的1.34%下降至9月的1.21%,下降幅度为12.45bps。而三季度大行存款利率维持,货币基金收益率与1年定存挂牌利率的利差由6月的38.78bps下降至9月的26.33bps。但部分中小行8月起陆续跟进下调,货币和存款的比价效应收敛。叠加三季度权益强势,机构(FOF)提高货基配置比重,货币基金资产净值同比增速由6月的7.9%上升至9月的12.5%。

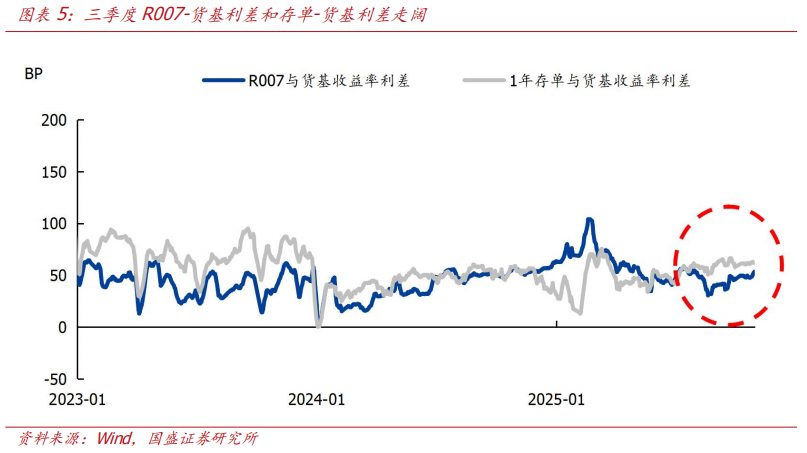

三季度资金和存单收益率相对货基利差震荡上行,机构申购货币基金的动力可能减弱。从机构投资者的角度而言,在短端资产中,机构投资者可以直接将资金借出获得质押回购收益,或者投资货币基金,也可以直接投资同业存单。一季度R007-货基利差和存单-货基利差曾大幅走阔,二季度资金转松,资金、存单与货基收益率的利差有震荡回落,三季度R007-货基利差和存单-货基利差逐渐走阔,机构直接出借资金和投资存单动机增强,申购货币基金的动力可能有所减弱。

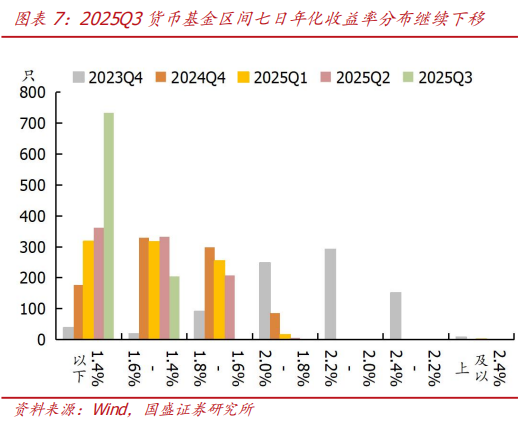

货币基金收益率分布区间继续下移,三季度资金转松加快了货币收益率的下行。区间收益率分布来看,二季度更多的货币基金收益率分布在1.4%以下,占比达到了78%,较上季度增加38个百分点。全市场货币基金平均收益率在7-9月分别为1.25%、1.21%、1.21%。三季度资金转松,资金价格和存单收益率下行,使得货币基金收益率加快下行。

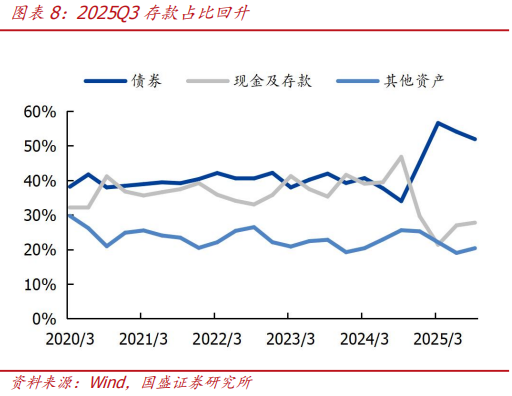

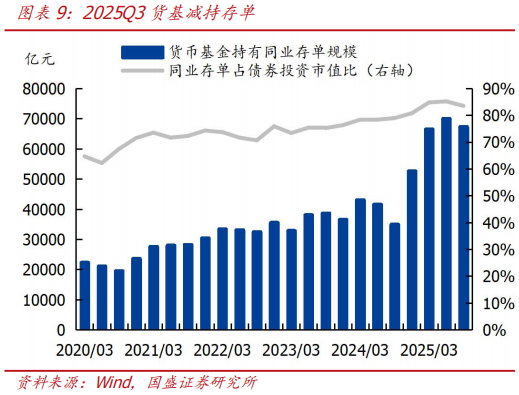

三季度货币基金继续增持存款且存款占比明显回升,减持债券且债券占比下降。货币基金资产配置结构包括债券、现金及存款、买入返售、其他资产,并且以债券和现金存款为主。货币基金在2025年一季度和2025年二季度两个季度累计减持存款1769亿元,债券投资大幅替代存款。2025年三季度货币基金减持债券1556亿元,增持存款2103亿元。结构来看,三季度债券占比降低2.15%至51.89%,存款占比回升0.78%至27.75%。在债券结构中,三季度货币基金减持存单2676亿元,货币基金持有的同业存单占债券投资市值比重增加达到83.47%。

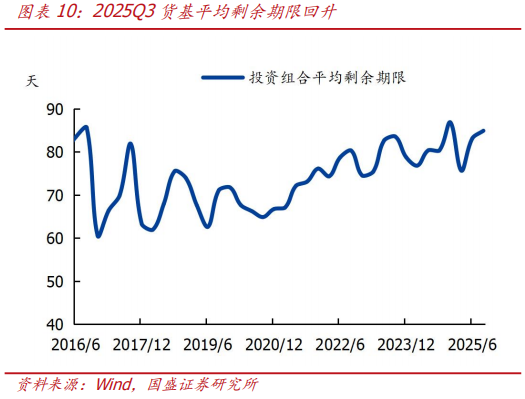

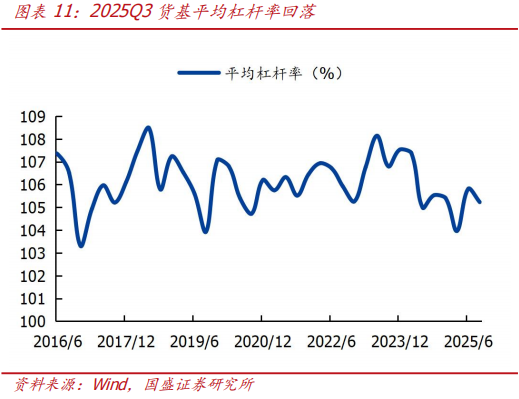

三季度资金转松,货币基金小幅拉久期、减杠杆。经历二季度资金面偏松,货币基金大幅拉久期加杠杆后,三季度末货币基金久期小幅提升,投资组合平均剩余期限为84.92天,较上季度拉长1.76天;平均杠杆率105.23%,较上季度下降0.59%。与历史水平相比,久期处于历史高位,杠杆处于中性水平。

展望来看,货币基金收益率或继续下行,规模增长或将放缓。由于货币基金规模增速与货币基金相对于存款的利差具有正相关性,随着资金及存单利率下行,货币基金收益率或将继续下行,相较于存款收益优势将减弱,货币基金规模增长或放缓或低位运行。

风险提示:政策超预期,流动性超预期,统计存在偏差。

货币基金规模变化

三季度货币基金规模超季节性增长。2025年三季度货币基金资产净值达到14.67万亿元,较上季度增加4527亿元,同比多增6063亿元。一季度同业存款整改使得货币基金收益率下降以及伴随着货币基金规模的下降。二季度、三季度货币基金规模均实现超季节性增长,分析背后原因,一方面,5月存款利率下调,货基收益比价效应提升,另一方面,二三季度权益均有较好表现,货基成为管理仓位的工具。

三季度货币基金增长较多,与中小行下调存款利率、FOF增配货基带来结构性增量有关。三季度,全市场货币基金七日年化平均收益率由6月的1.34%下降至9月的1.21%,下降幅度为12.45bps。而三季度大行存款利率维持,货币基金收益率与1年定存挂牌利率的利差由6月的38.78bps下降至9月的26.33bps。但部分中小行8月起陆续跟进下调,货币和存款的比价效应收敛。叠加三季度权益强势,机构(FOF)提高货基配置比重,货币基金资产净值同比增速由6月的7.9%上升至9月的12.5%。

三季度资金和存单收益率相对货基利差震荡上行,机构申购货币基金的动力可能减弱。从机构投资者的角度而言,在短端资产中,机构投资者可以直接将资金借出获得质押回购收益,或者投资货币基金,也可以直接投资同业存单。一季度R007-货基利差和存单-货基利差曾大幅走阔,二季度资金转松,资金、存单与货基收益率的利差有震荡回落,三季度R007-货基利差和存单-货基利差逐渐走阔,机构直接出借资金和投资存单动机增强,申购货币基金的动力可能有所减弱。

货币基金收益率区间分布

货币基金收益率分布区间继续下移,三季度资金转松加快了货币收益率的下行。区间收益率分布来看,二季度更多的货币基金收益率分布在1.4%以下,占比达到了78%,较上季度增加38个百分点。全市场货币基金平均收益率在7-9月分别为1.25%、1.21%、1.21%。三季度资金转松,资金价格和存单收益率下行,使得货币基金收益率加快下行。

货币基金机构行为变化

三季度货币基金继续增持存款且存款占比明显回升,减持债券且债券占比下降。货币基金资产配置结构包括债券、现金及存款、买入返售、其他资产,并且以债券和现金存款为主。货币基金在2025年一季度和2025年二季度两个季度累计减持存款1769亿元,债券投资大幅替代存款。2025年三季度货币基金减持债券1556亿元,增持存款2103亿元。结构来看,三季度债券占比降低2.15%至51.89%,存款占比回升0.78%至27.75%。在债券结构中,三季度货币基金减持存单2676亿元,货币基金持有的同业存单占债券投资市值比重增加达到83.47%。

三季度资金转松,货币基金小幅拉久期、减杠杆。经历二季度资金面偏松,货币基金大幅拉久期加杠杆后,三季度末货币基金久期小幅提升,投资组合平均剩余期限为84.92天,较上季度拉长1.76天;平均杠杆率105.23%,较上季度下降0.59%。与历史水平相比,久期处于历史高位,杠杆处于中性水平。

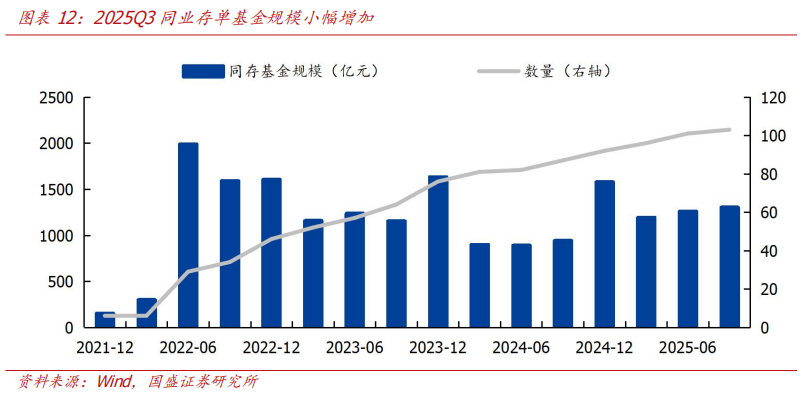

同业存单基金规模变化

2025年三季度同业存单基金规模小幅增加。首支同业存单基金成立于2021年底,规模在2022年上半年扩容,但之后处于下行趋势中,直到2023年四季度同业存单收益率再次回升至高位,成为存单基金发行的较好时机,同存基金规模再次扩张。2025年三季度规模环比增加45.77亿元至1304亿元。数量扩到103只,单只平均规模由2023年底的21.49亿元下降至今年三季度的12.66亿元。

风险提示政策超预期,流动性超预期,统计存在偏差。

本文节选自国盛证券研究所于2025年11月3日发布的研报《规模增,收益降,货基仍有相对价值——货币基金2025Q3季报点评》,具体内容请详见相关研报。

王春呓 S0680524110001

wangchunyi@gszq.com

相关报告:

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券固收组团队设立的。本订阅号不是国盛固收组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。