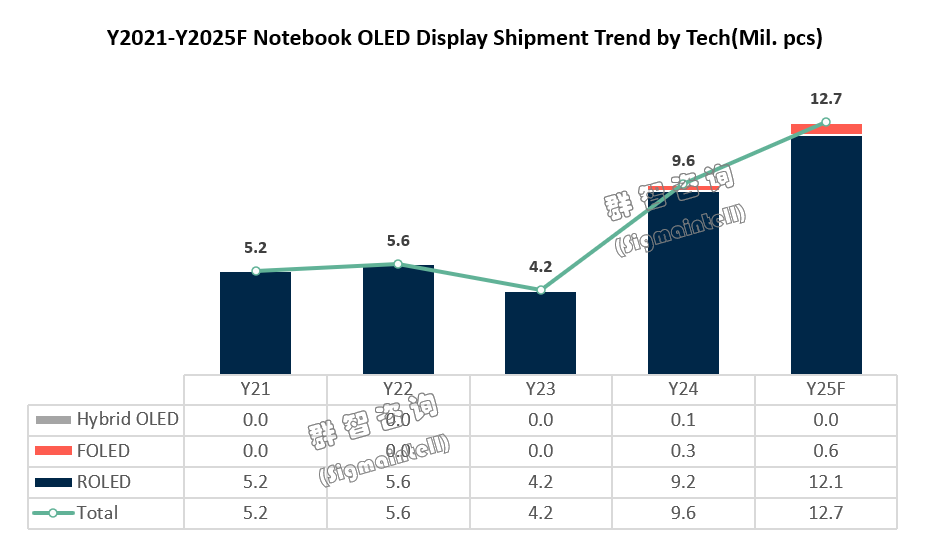

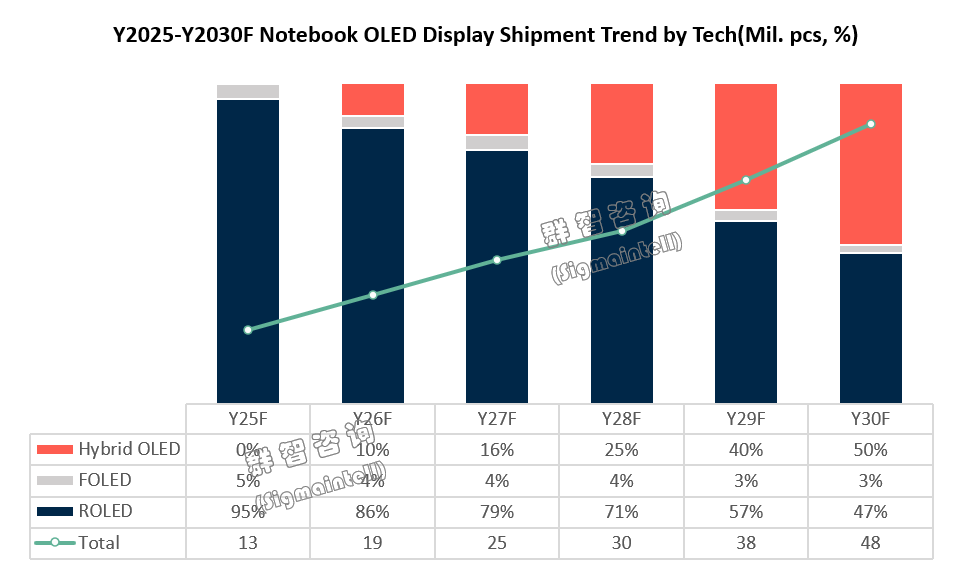

智通财经APP获悉,根据群智咨询(Sigmaintell)最新有关全球笔电面板出货数据监测研究,尽管2025年OLED市场成长面临挑战,但预计其市场规模将能实现全球出货量达1270万片,市场渗透率进一步提升到6%。其中,ROLED出货规模约为1210万片,占比高达95%,同比增长31%。柔性OLED(FOLED)则通过打造明星机型,以华为18英寸折叠PC为主要拉动力,2025年FOLED NB出货规模预计约60万片。而Hybrid OLED因仅有以戴尔为代表的高端机种少量需求,今年出货规模相对较小。

2025年全球OLED笔记本电脑市场呈现出新品迭出、创新加速的趋势。年初联想发布全球首款屏下摄像头笔记本电脑Yoga Air X AI元启版,打破屏下摄像头技术运用在中尺寸产品的门槛。华为发布18英寸折叠屏电脑MateBook Fold非凡大师,将专业办公和轻量办公的双重应用场景灵巧地整合在18英寸(展开尺寸)+13英寸(折叠尺寸)的机身空间。联想接连推出Yoga Pro 16 Aura和ThinkPad P1 2026 AI元启版,搭载16英寸3.2K 120Hz Tandem OLED屏幕,针对高端商务和专业办公人群打造了专属的高效移动办公工具。推陈出新的OLED笔电屏幕技术,顺应了AI PC技术发展的趋势以及PC产品迭代周期的关键窗口期,共同赋能全球笔电市场,释放了积极的市场增长动力。

2025年OLED笔电面板市场规模将突破1200万片,“主流化+电竞化“双线产品策略奏效,构建OLED市场护城河

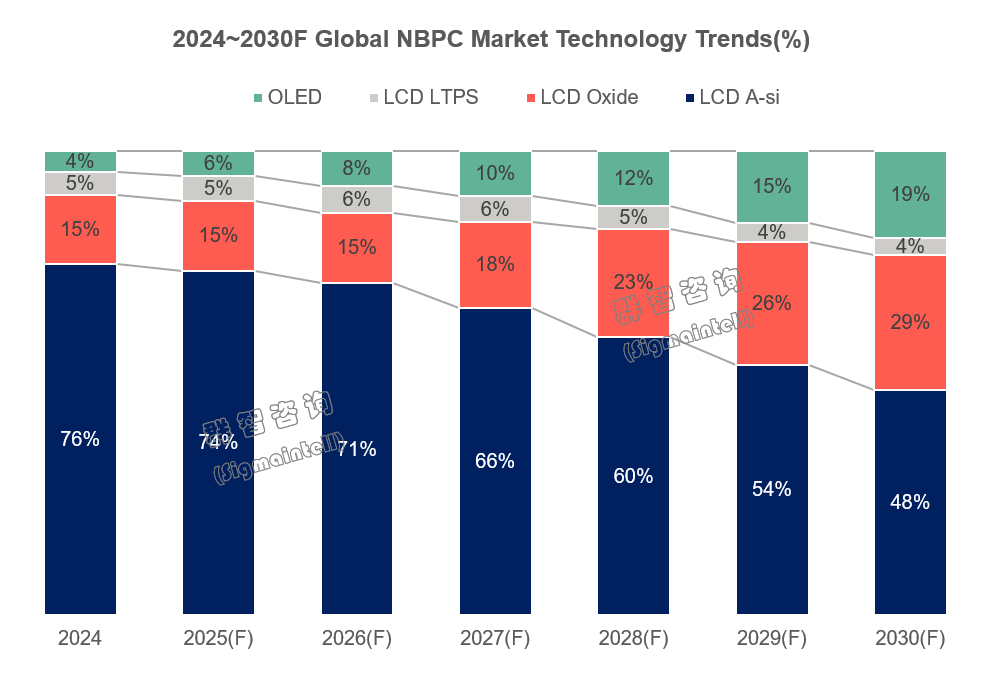

如文章开篇所列举,OLED技术目前已经成为了全球高端笔电机型首选的技术解决方案。但高端市场容量有限,OLED的技术成长主要取决于其在中高端以及主流笔电市场的表现。2021~2024年,以三星显示(SDC)为代表性的刚性OLED(ROLED)厂商制定了针对中高端轻薄本市场的有效产品策略,主打14英寸2.8K这一代表性规格,推动ROLED在中高端轻薄型笔电市场对LCD技术的替代。2024年,ROLED技术在全球笔电面板市场获得了960万片的成绩,将OLED的笔电面板市场渗透率提升到4%。随着OLED技术在全球笔电中高端轻薄本市场的快速渗透,2025年OLED笔电市场的成长面临的市场扩容瓶颈。

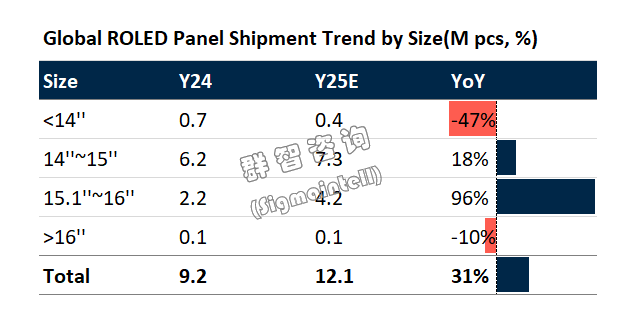

观察2025年OLED产品策略的变化,群智咨询(Sigmaintell)认为,ROLED笔电市场的进一步成长主要依托于SDC针对主流轻薄本和中高端游戏本的双线产品策略。一方面,针对主流轻薄本市场,SDC推出了高性价比的主流FHD+规格,主打14英寸和16英寸两个主力市场,在联想、惠普、华硕、宏基等传统PC品牌的产品线中均有导入。

另一方面,针对中高端游戏本市场,16英寸2.5K 165Hz和240Hz ROLED成本优化,也获得了以联想和华硕为代表的游戏本领军品牌的积极导入。如下表所示,在“主流化+电竞化”双线产品策略的拉动下,2025年ROLED 14英寸和16英寸的出货能力获得了显著提升。

回顾2019~2025年OLED的技术在PC市场的发展过程,可以发现其成长逻辑:初期阶段(2019~2020):专注高端笔电屏幕解决方案,以高规格为主要产品策略在高端商务本市场取代LCD。增长阶段(2021~2024):扩容中高端轻薄型笔电市场,以高性价比14英寸WQ+标品为主要产品策略在中高端轻薄本市场取代LCD。成熟阶段(2025~):下沉主流轻薄本市场,并拓展中高端游戏本市场。以高性价比14/16英寸WU标品以及16英寸WQ+ Gaming标品为主要产品策略在主流笔电以及机会型笔电市场逐渐取代一部分LCD市场。

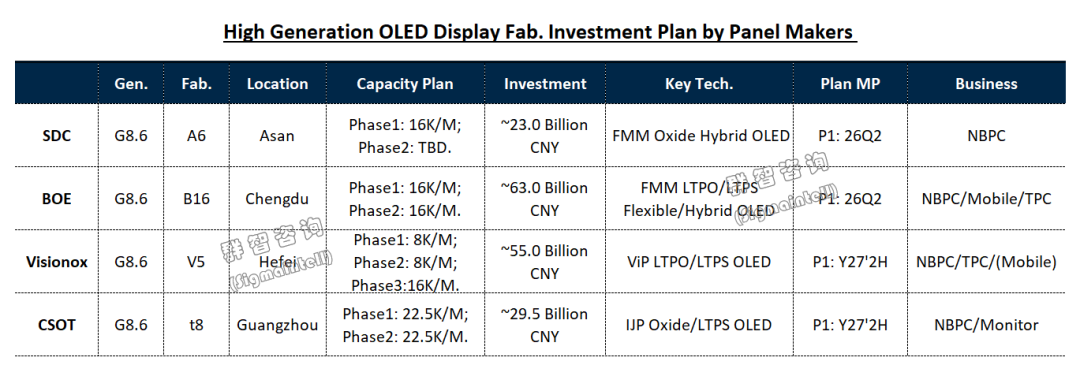

未来两年将迎来四条G8.6 OLED新产线,笔电市场为布局重心之一,市场机会与挑战并存

由于OLED技术在手机应用的普及化,以及Apple明确将IT产品线逐渐切换到OLED技术的战略布局,近年来全球OLED面板领军厂商加速布局IT市场。如下所示,未来两年内,全球显示面板产业将迎来四条8.6代OLED产线的量产,分别为三星显示(SDC) A6、京东方(BOE) B16、维信诺(Visionox) V5与华星光电(CSOT)t8。尤其值得关注的是A6和B16,都将于2026年Q2迎来笔电项目的量产,这标志着全球笔电面板行业的技术竞争格局将正式迈入高世代线竞争的新时代。

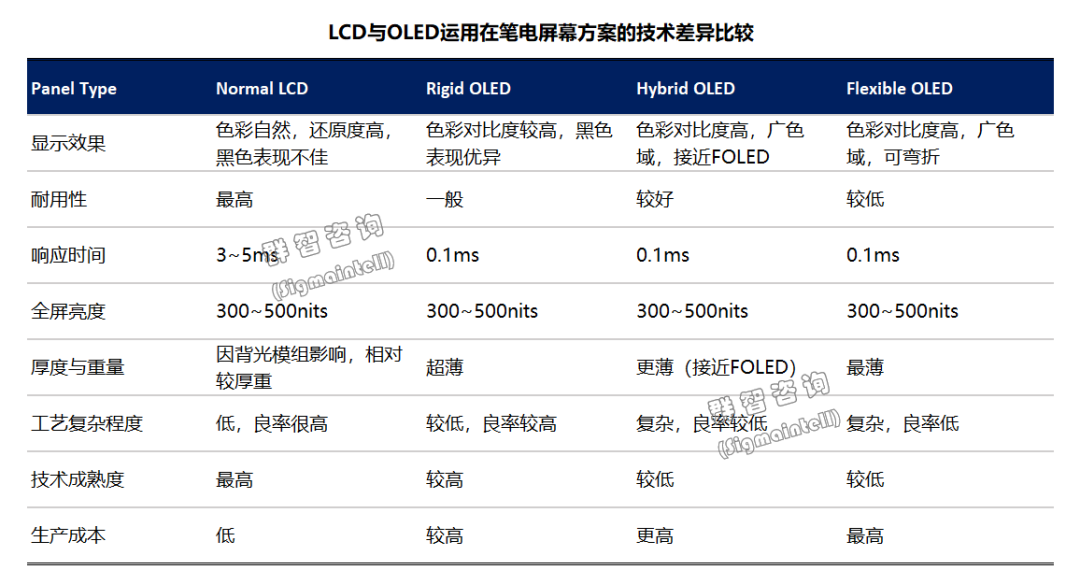

群智咨询(Sigmaintell)认为,高世代OLED产线在全球笔电面板市场既存在机会也面临挑战。通过以下技术比较,可以直观看出,相较于成熟的LCD技术以及逐渐成熟的ROLED技术,G8.6 OLED所主推的Hybrid OLED与FOLED具有明显的技术优点,主要表现在显示效果与轻薄性,同时Hybrid也具有较ROLED更佳的耐用性。

但与此同时,Hybrid OLED与FOLED因为工艺复杂程度与技术成熟度问题,其生产成本也明显高于LCD与ROLED。尤其在成本敏感但规模庞大的主流笔电市场,这一成本差异将构成对Hybrid OLED与FOLED技术发展的重要挑战。因此,#群智咨询(Sigmaintell)预计,2026年G8.6 OLED笔电面板出货约为170万片,其中预计主要需求来自于Apple MacBook Pro的需求。

G8.6 OLED产能对全球笔电市场的作用力将呈现分层、分阶段释放的特点,预计到2029年G8.6 Hybrid OLED将成为全球OLED笔电面板市场的主要技术力量

基于罗杰斯经典的“创新-扩散”理论,以及上文ROLED自2019年在笔电市场的技术发展历程,不难发现,新技术的成长往往具有分阶段的特点。因此,群智咨询(Sigmaintell)预计G8.6 OLED产能开出对全球笔电市场的的影响力将呈现“分层、分阶段释放”的特点。分层释放针对不同层级的笔电市场以及笔电品牌客群,分阶段释放则是考虑多条高世代OLED产线的产能爬升节点影响。基于上述对全球笔电面板技术发展趋势和高世代OLED技术成长趋势的的洞察,

群智咨询(Sigmaintell)预计未来5年高世代OLED笔电技术发展趋势如下:

2026年,以FOLED+Hybrid OLED为并行技术策略,主要在高端OLED笔电市场逐渐渗透,其导入的品牌客群将集中在高端市场具影响力的特定品牌群。

预计2027年,将主推FMM Hybrid OLED进入中高端轻薄本市场,其导入的品牌客群将扩展到主力OLED笔电客户群。

预计2028年,伴随着FMM Hybrid OLED产能爬升与技术成熟度提升,以及IJP+ViP Hybrid OLED产能的释放,预计Hybrid OLED将形成与ROLED在中高端市场竞争之势,2028年将为Hybrid OLED市场规模积极提拉的一年。

预计2029年,以MacBook air批量切换到G8.6 Hybrid OLED产线为重要节点,叠加IJP+ViP Hybrid技术成熟度的提升,G8.6 Hybrid OLED技术将全面占据高端至中高端笔电市场,并逐渐下沉主流笔电市场,成为全球OLED笔电面板市场的主要技术力量。

未来OLED与LCD在全球笔电面板市场将呈现多线竞争特点,推动笔电市场驶入规格升级“快车道”,未来5年全球笔电面板将迎来更轻、更薄、更智能的技术红利期

2023年,在经历了疫情红利的消退之后,全球笔电市场一度快速缩水。但在技术革新和系统升级的驱动之下,2025年全球笔电市场再度迎来新的成长期。在这一关键窗口期,笔电面板产能也迎来了大规模的调整,不仅仅是LCD产能快速往高世代线转移,还有OLED产能在未来将以“分层、分阶段”的节奏切换到高世代产线。前者的产能转移在下一阶段将聚焦在Oxide的主流化趋势,后者的产能转移将意味着OLED以多元化的技术形态普及到中高端笔电市场之中。

群智咨询(Sigmaintell)认为未来5年,将会是全球笔电屏幕方案升级的革命性时期,围绕着更轻、更薄、更Smart的Display概念,笔电技术竞争将驶入规格升级“快车道”,与AI PC形成共振,进一步赋能笔电市场以发展活力。

与此同时,群智咨询(Sigmaintell)也提醒产业链各方,随着上述产能与技术的迭代趋势,小世代LCD与OLED的产线将面临或快或慢的发展压力,未雨绸缪,寻求更多元的应用窗口,应当成为相关厂商的战略布局重点。