巴菲特最后一次大交易可能就是97亿美元现金交易买化工公司Oxychem。“培风客”作者认为,美国的化工确实是低成本,未来降息后地产和汽车可期,是非常标准的价值投资抄底。中国的化工,从宏观角度看,是成本更高导致不确定性和赔率同时升高,其需求受地产复苏韧性和电动车等预期波动的影响,走势更为复杂。

首先我对化工基本没有理解,所以这个标题是明天早上十点的电话会议题目。所以我也不会是分享的嘉宾,这一次我是主持人。在做了很多次嘉宾之后,攻守之势异也。

这一方面是大家的呼声,有无数次朋友都希望我可以聊聊其他的品种,但我觉得知之为知之,不知为不知,确实不懂就没法聊,但可以找朋友聊。另一方面是完成对领导的承诺,我曾经夸下海口,我觉得紫金天风期货和其他很多国内期货公司,在一些品种上的研究水平,远高于我在海外看到的投行竞品,高董,王总,贾所都是非常优秀和专业的领导,我相信有一天他们会成为全球领先的金融企业,我也非常愿意为这个过程尽自己的力量。这并非乱夸他们,而是在过去的工作和交流中我的真实感受。而这一次会议的两位嘉宾,肖总和郝总,可以说是我作为一个化工白痴,在化工领域最相信的几位专业人士之二了。我相信他们的专业,也相信他们的为人。

基于合规的原因,我并没有期货从业资格,所以就不在公众号直接放出会议的信息。大家可以点击上面那个链接报名或者查看会议的信息,当然也可以联系紫金天风期货的销售同事报名。

如果说在铜和黄金上,我经常从宏观,产业和资金流向几个角度讨论它的故事,在化工上我就是个残疾人,我只能从宏观上先简单聊聊为什么我会对化工有所兴趣。

首先美国的化工和中国的化工,是有区别的,这点和有色还有点点不一样。如果我们今天是说美国化工,我觉得下面这一句话和一个新闻就可以让大家感兴趣了

巴菲特这一生最后一次大交易,可能就是这个97亿美元现金交易买化工公司Oxychem。

这是一次典型的价值投资,它的交易倍数根据不同的盈利测算大概在6-8倍EV/EBITDA,而一般来说化工行业的平均交易倍数是9倍左右,然后特殊化学品可能高于12倍。

在这个基础上,伯克希尔还剥离了这家公司的环保责任,因为他是从西方石油OXY手里面买下的Oxychem,所以等于是免去了潜在的尾部风险(环保对于资源永远是尾部风险)

所以毫无疑问,不考虑周期,这都是一个好交易,这个交易金额也让人想起了曾经之前巴菲特在上一个周期底部买的另一家化工公司Lubrizol,发生在2011年9月,数字同样也是97亿美元。

所以这不得不让我们简单看看,当下是否处在美国化工周期的一个可能底部。当然,我觉得很难去质疑巴菲特这样的投资者在传统股票领域的投资眼光,所以大概率这就是美国化工的一个可能底部。

有三个理由

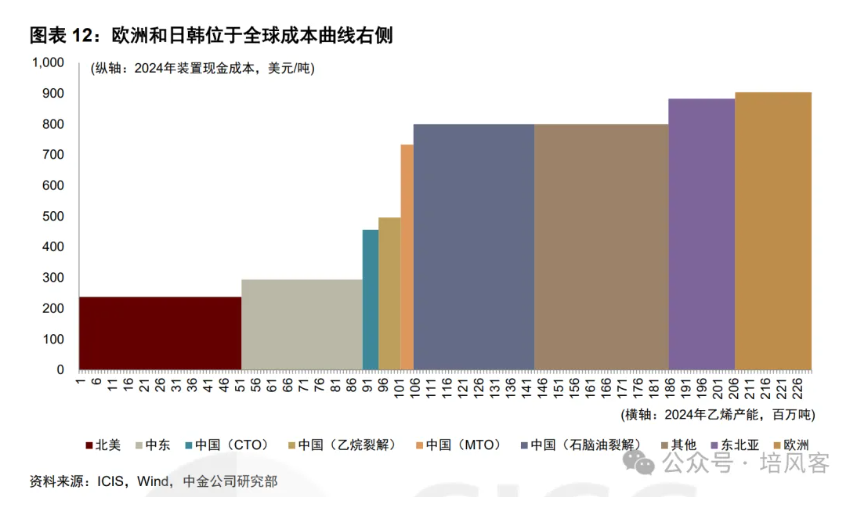

第一也是最重要的,美国化工由于成本组成的原因,相对便宜,Oxychem的产品里面包括乙烯,以乙烯的成本曲线去看,我们可以看到一个非常明显的趋势

由于合成路径的不同,北美和中东的成本远低于欧洲和日韩。中国在没有成本优势的情况下,靠堆产能把自己挤到了日韩和欧洲成本之前,这不影响美国的化工周期,但会在后面讨论中国的时候涉及到。

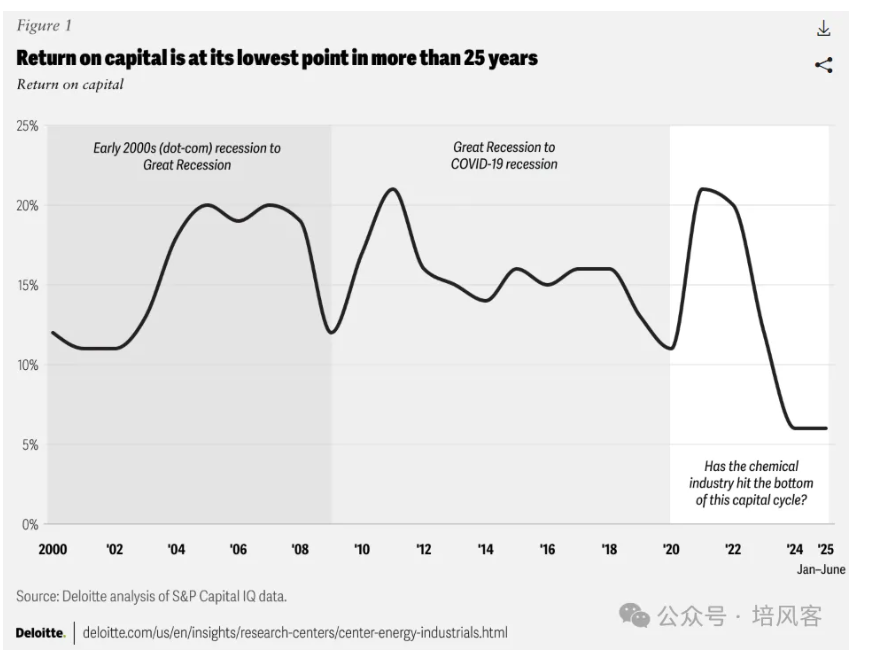

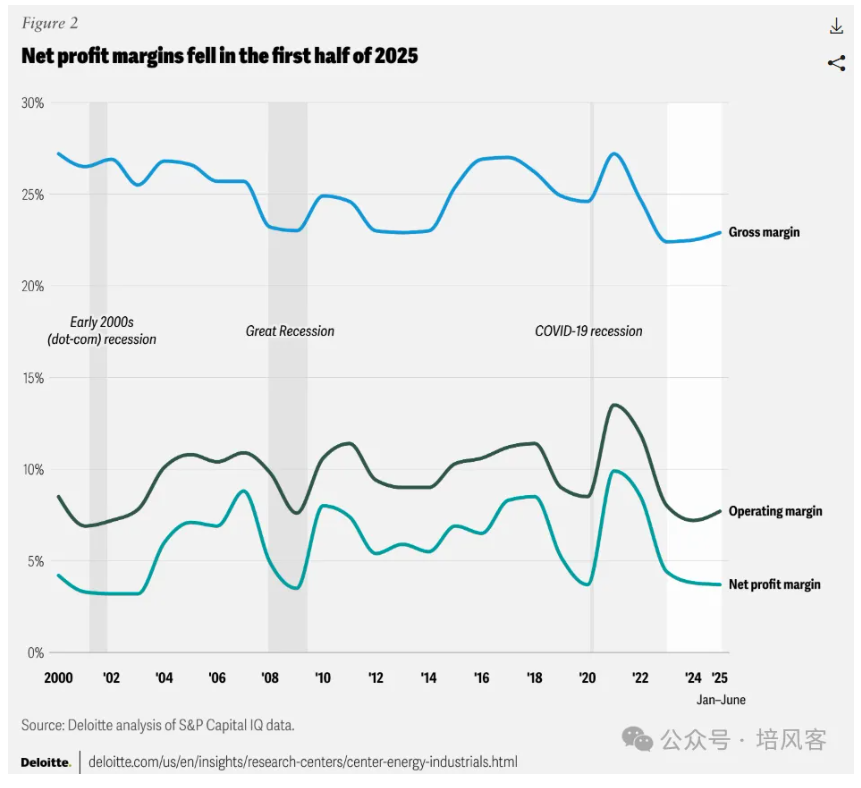

第二是行业正处在一个低迷的时期,所以相对估值便宜

利润率和利润都在走低

产量增长快速放缓,甚至一些品类出现减产

第三是,周期是有可能反转的

如果说第一点成本低,决定了美国化工公司具有抄底的价值,第二点行业差决定了可能以一个便宜的价格买到。这两点决定了价值投资的一些基本条件。那么第三点大概率不是巴菲特购买的主要理由,但依然值得一说。

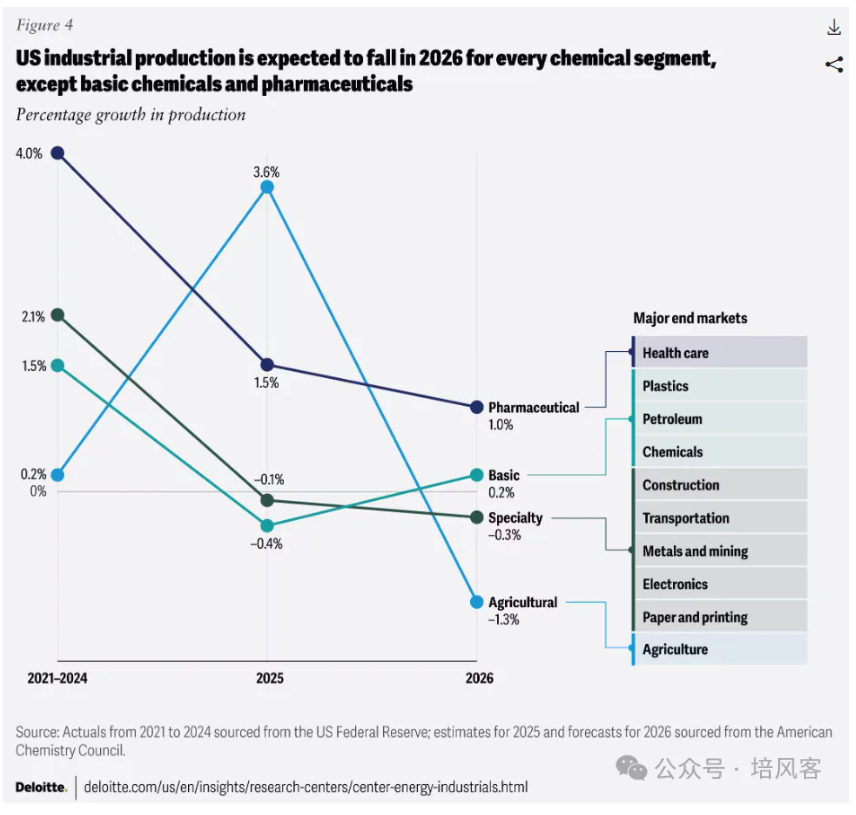

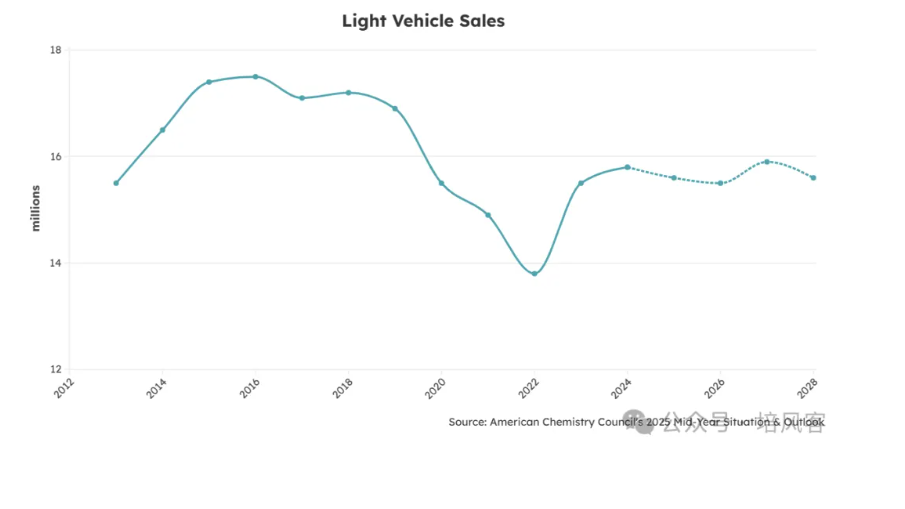

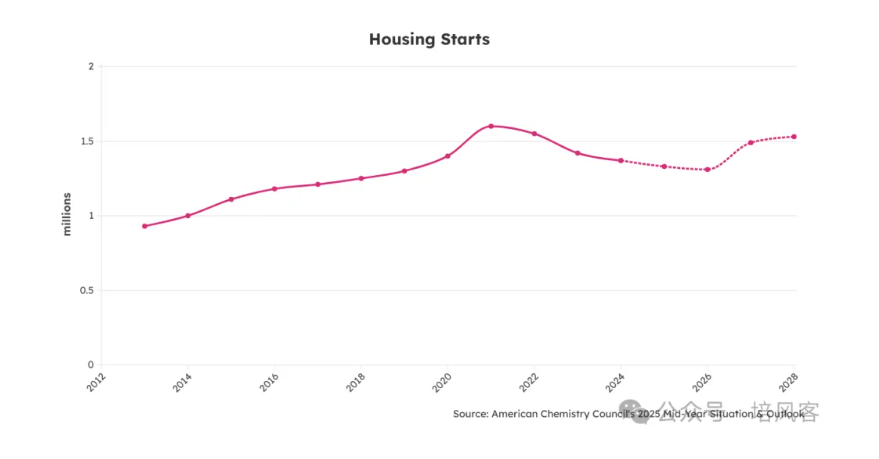

美国的化工需求,主要来自汽车和房地产,两个经典的周期行业,在今年的高利率环境下非常低迷。

如果利率走低,这两个行业是可能反转继而带来化工需求的增加的。

那么我们借用巴菲特购买OxyChem的例子,目前美国化工处在一个

- 成本低所以相较于全球公司有安全垫,不用担心会倒闭

- 行业下行,导致估值便宜,交易价格低于市场历史均价

- 未来可能存在周期上行的机会

可以说是一个非常标准的,在一个行业最差的时候,选择一个好公司去抄底,还通过交易条款加上了安全垫,考虑到未来经济扩张的时机。非常优秀的交易。

我想这就解释了,美国化工的大概情况。

那么如何看待中国化工的周期,我并不是产业的专家,我只能从一些大的指标上说

首先,成本不如美国人便宜,这点在我的理解里,可能就像是低成本矿业公司,和高成本矿业公司的区别

低成本矿业公司更加稳健,确定性更强,但弹性小一点,高成本矿业公司更不稳健,确定性小一点,但弹性大一点。

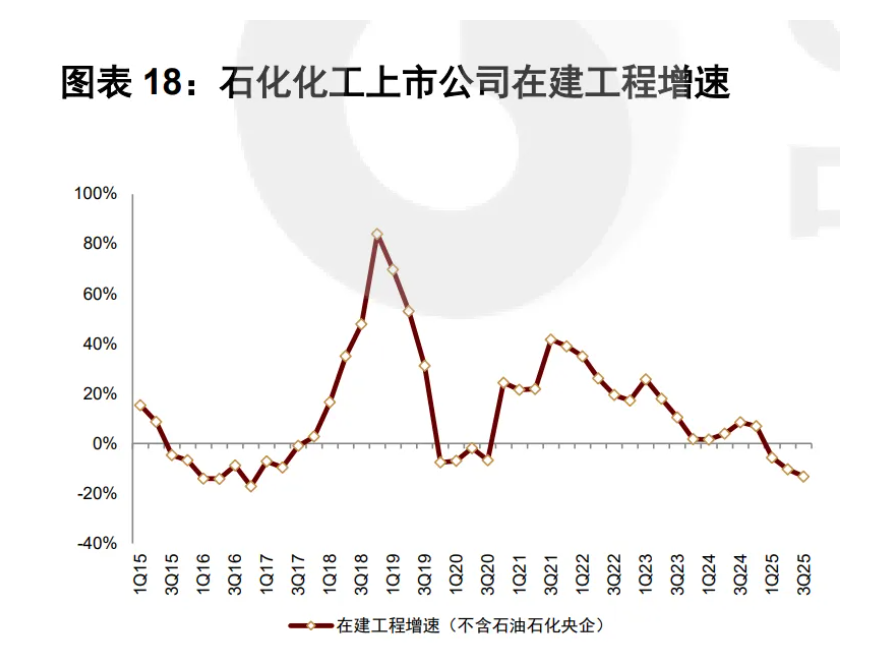

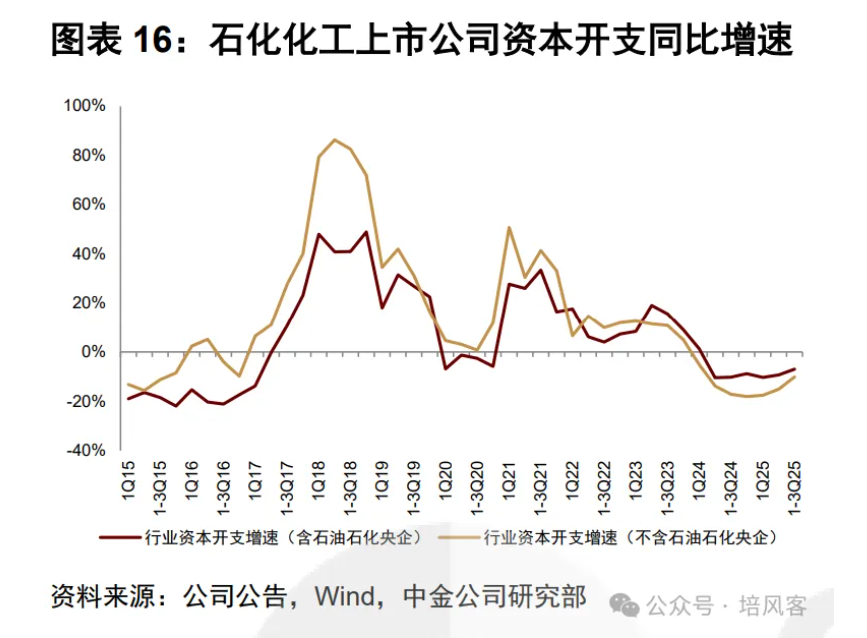

其次,中国化工在过去几年里,其实也有一个因为安全和疫情干扰,导致扩产的周期,这是2022年之后化工行业比较萎靡的原因,在今年可以说这个扩产的周期,虽然不同品种有所不同,但接近尾声了

这里我想再回到上面那张图,中国这么多年的资本开支,把一些品种的成本卷到了日韩和欧洲之下,然后一体化的大型炼化厂,降低利润的同时提高了副产品的利用率。到底这个战略最后的效果如何,可能并不只能用过去几年的利润下降来批判,也许再过几年我们才能看到这一次资本开支增加带来的意义。

当然,和过去一样,在产能投放周期结束之后,一个供给侧改革去限制产能的继续投放也出现在了大家的视野中。

最后是需求方面

我们可以从几个角度去看需求

- 国内和国外

- 老经济和新经济

2026年全球经济的预期,对于中国自身和出口的需求都有影响,这个依然具有不确定性,但基本假设是2026年经济在降息后会比2025年好一点。毕竟贸易战的不确定性短期可能告一段落,至少到明年4月份之前可能有一些缓冲期

第二个比较有趣,老经济说的是地产,传统汽车这样和美国一样用化工比较多的传统经济,新经济是电动车,光伏这些领域。在2026年这两个领域的预期始终波动,最近对于储能,光伏等行业的预期改变,也直接带来了相关化工品的变化。

所以如果说宏观上看,美国的化工确实是低成本,然后未来降息后地产和汽车可期,非常标准的价值投资抄底

中国的化工,从宏观角度看,是成本更高导致不确定性和赔率同时升高,然后经济复苏中,地产本身的不确定性存在,新经济的预期比较波动。所以加剧了不确定性。供给端需要供给侧改革政策。和美国化工比起来,确实更像是一个高风险高回报,同时被政策影响更大的投资。

这也是为什么我还蛮期待明天和两位朋友的对话,我感觉在以前宏观领域,抄完有色去买化工是一个大家都干过的事情,因为化工是中间品,有色更多是基建,中国的经济以前是基建先起来,经济再起来,经济起来之前有一个补库存,化工作为中间品就是被补的库存,所以是基建投资拉动金属需求 - 预期好转拉动库存需求,由此带来从有色-化工的轮转。

这一次其实有类似,但也有不同。我确实也很想知道化工的供给侧改革和金属的供给侧改革到底是不是一回事情。确实是值得去好好请教一下专家,讨论一下到底有没有机会,有什么机会。