亚太新兴经济体观察系列报告,旨在展望东盟和印度等亚太新兴经济体的宏观经济、政治外交、产业与市场形势,为投资者与出海企业提供全球化视野的研究参考。经过本次东盟峰会的外交成果,东盟等亚太新兴经济体面临的关税压力有所缓和,预期趋于稳定,后续需关注关税对经济影响的数据验证以及政策对冲。结合CLSA观点,我们预计亚太新兴经济体或延续温和的增长放缓和通胀降温,为进一步降息打开空间。具体国家来看,印度方面,居民负债制约增长,宏观政策将延续呵护立场;马来西亚方面,采矿业助力经济增长,财政整顿或压制中期动能;印尼方面,增长韧性尚存,超预期降息节奏有望延续;泰国方面,通缩持续叠加增长放缓,政策宽松势在必行;菲律宾方面,消费扩张支撑经济增长,降息周期延续;新加坡方面,制造业超预期增长,通胀温和状态下货币政策或将维持稳定;越南方面,外部贸易环境不确定性持续,关注内需与投资对经济的支撑。

▍亚太新兴经济体观察系列报告,是中信证券与中信里昂证券(CLSA)研究团队双边合作的系列报告,旨在展望东盟和印度等亚太新兴经济体的宏观经济、政治外交、产业与市场形势,为投资者与出海企业提供全球化视野的研究参考。

▍本月核心关注因素:经过本次东盟峰会的外交成果,东盟等亚太新兴经济体面临的关税压力有所缓和,预期趋于稳定,后续需关注关税对经济影响的数据验证以及政策对冲。

特朗普在东盟峰会期间完成本轮任期的“亚太首秀”,与部分国家达成经贸协议,关税格局有所缓和。10月26日,美国分别与越南、泰国、马来西亚达成贸易框架协议。越南方面,美国维持对越南20%关税,并对特定产品实施零关税,越南承诺购买美国飞机、农产品;泰国方面,美国维持对泰国20%关税,且泰国将对美国大量商品实施零关税,并承诺采购美国农产品、能源及飞机;马来西亚方面,美国维持对马来西亚20%关税,且马来西亚将对美国大幅降低关税,并承诺购买美国飞机、半导体、能源产品,开展对美投资。除此之外,美国目前对印度加征对等关税及惩罚关税,近期美印对话重启,正接近达成贸易协议,但协议前景并不明朗。

▍总体经济展望:结合CLSA观点,我们预计亚太新兴经济体延续现温和的增长放缓和通胀降温,为进一步降息打开空间。

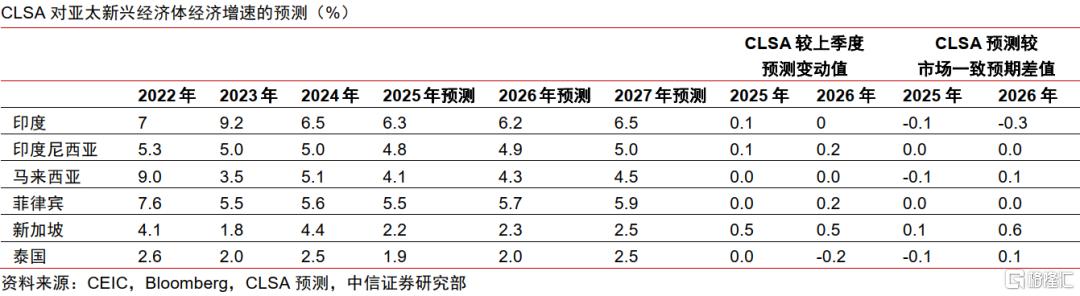

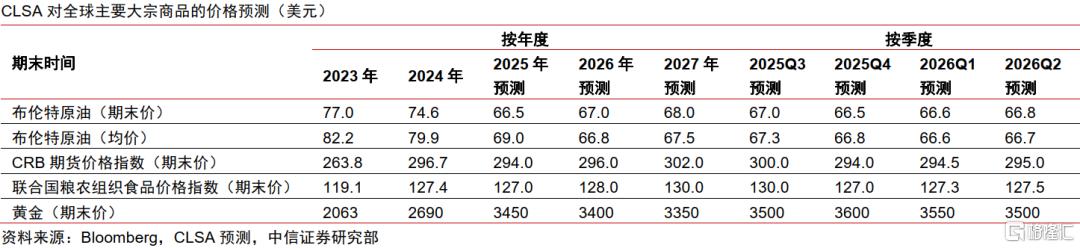

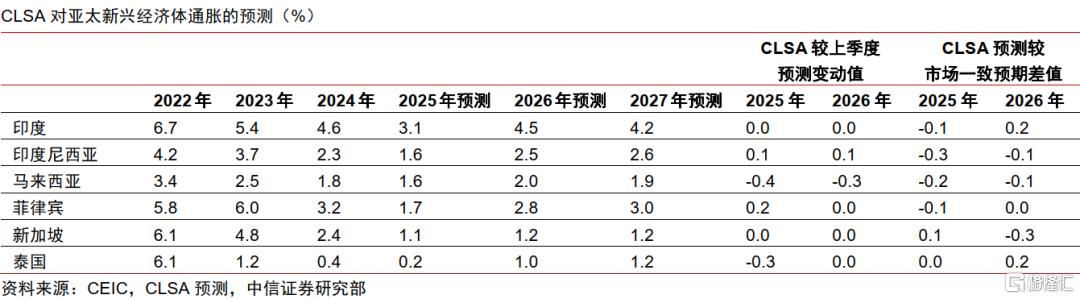

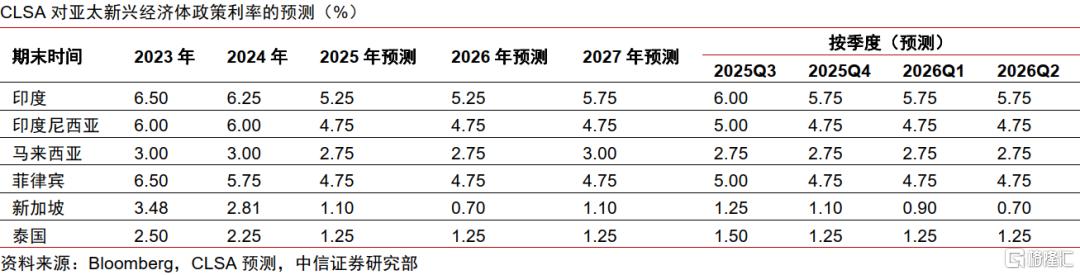

对于经济增长,我们预计2025年大多数亚太新兴经济体将经历经济增速先放缓后逐步复苏的过程。对于通货膨胀,在关税加码、增长放缓以及大宗商品价格疲弱下,预计亚太新兴经济体通胀降温趋势将延续。对于汇率,美元兑主要货币及大多数亚洲货币有所走强,且仍存在一定上行可能。对于货币政策,通胀放缓及实际利率上升或为亚太新兴经济体进一步降息打开空间,但内部仍存在差异。

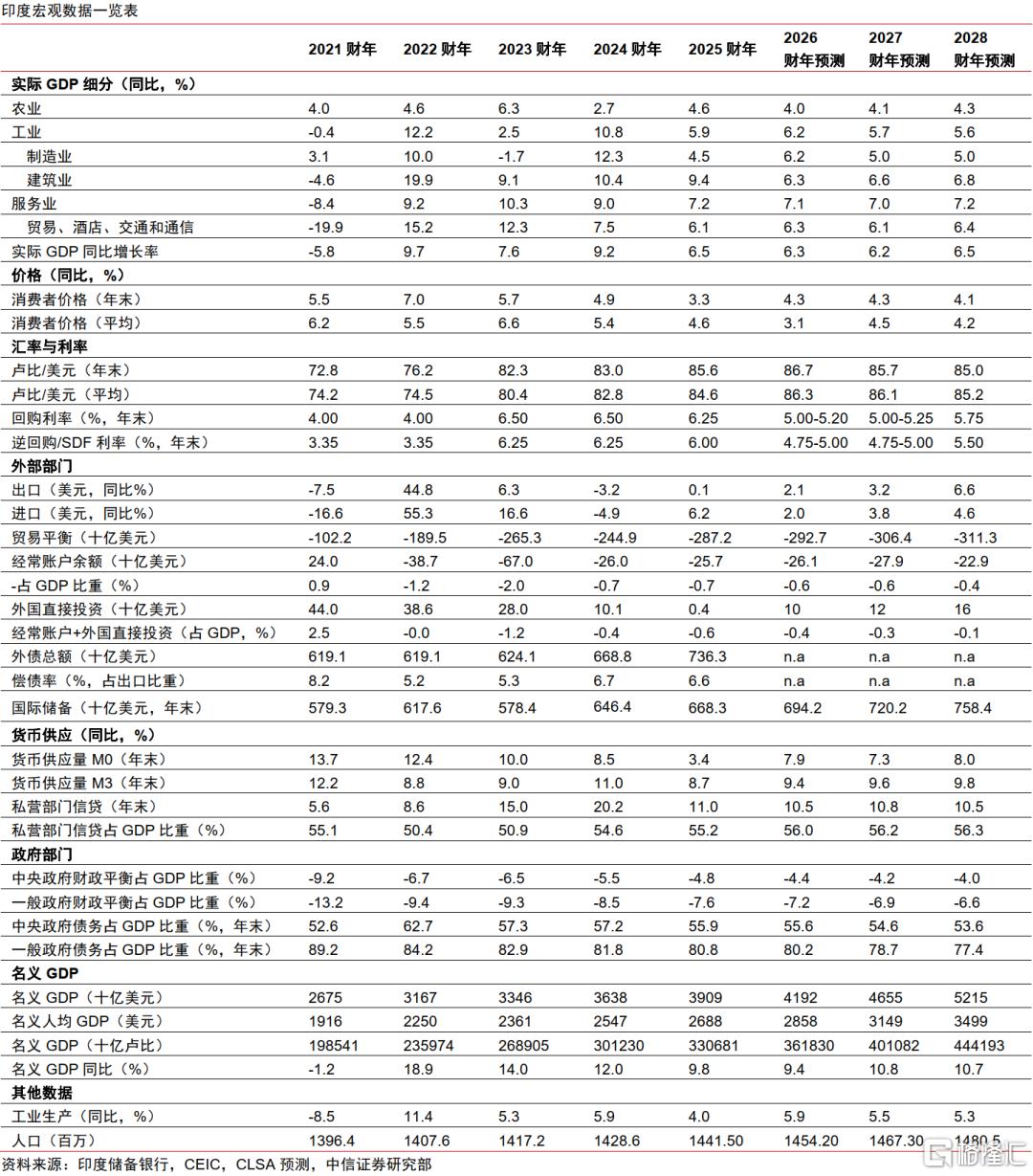

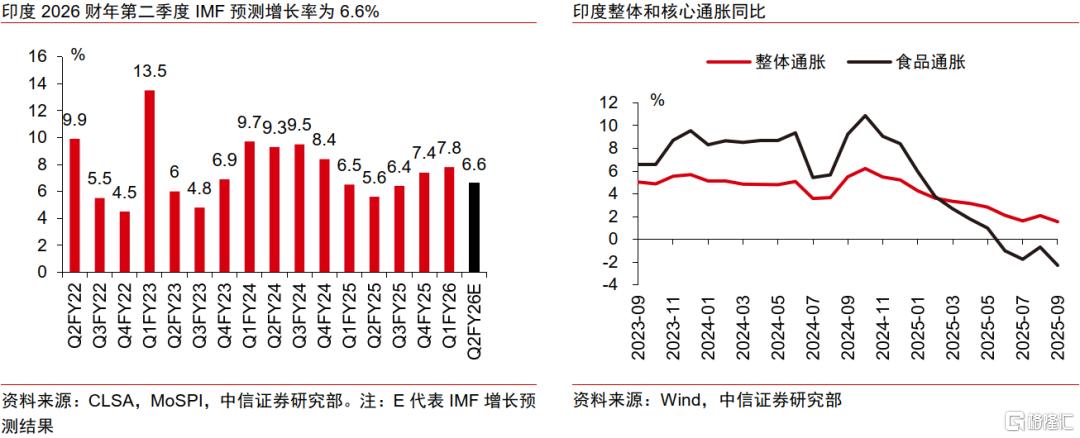

▍印度经济展望:居民负债制约增长,宏观政策将延续呵护立场。

经济增长方面,印度在2026财年初展现出超预期的韧性,但居民债务负担和外部冲击仍制约中长期增速。通胀方面,食品价格主导的通缩趋势仍在延续。货币政策和财政政策方面,印度央行当前采取财政和货币双宽松策略,以确保非利率政策能够充分传导至总需求。

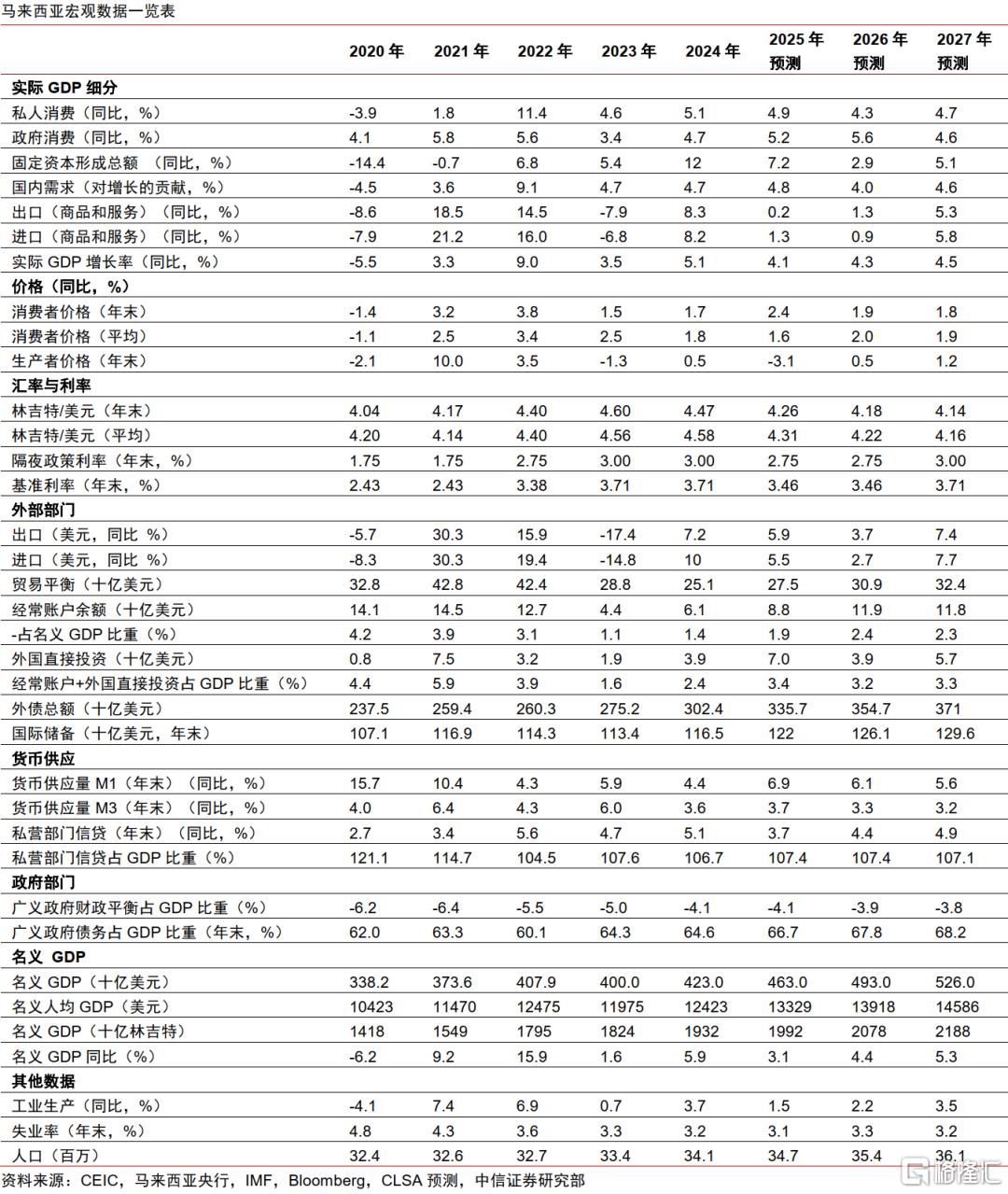

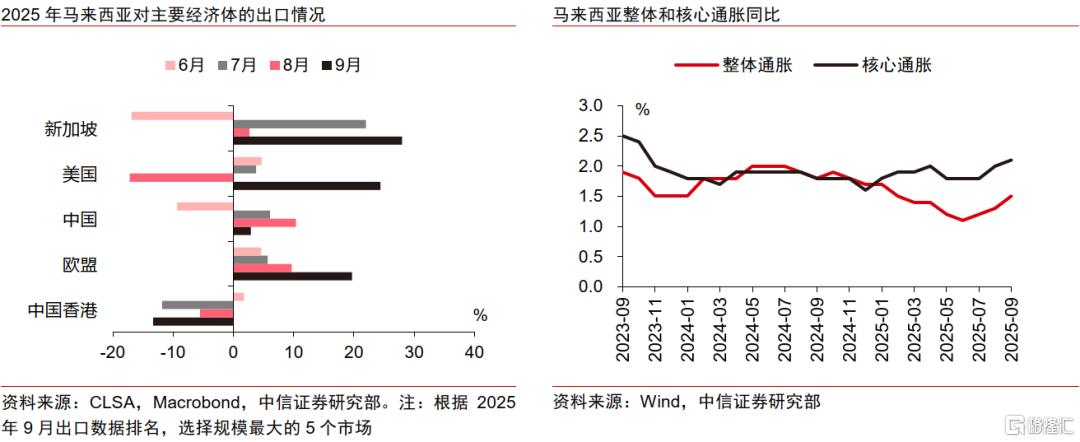

▍马来西亚经济展望:采矿业助力经济增长,财政整顿或压制中期动能。

经济增长方面,三季度采矿业反弹助力经济增长,结合CLSA观点,我们对马来西亚全年经济增速预期维持在4.1%。通胀方面,马来西亚整体物价压力温和,预计全年将保持在较低水平。货币政策和财政政策方面,目前财政赤字收窄但结构失衡,我们预计马来西亚央行今年内不会再度降息,因稳健的内需将在外部疲弱环境下继续支撑经济。

▍印尼经济展望:增长韧性尚存,超预期降息节奏有望延续。

经济增长方面,印尼今年二季度经济增速超出市场一致预期,主要得益于消费和出口的强劲表现。通胀方面,我们预计印尼通胀将维持在央行目标区间内。货币政策方面,印尼央行10月修订宏观审慎流动性激励政策,后续仍有进一步降息空间。

▍泰国经济展望:通缩持续叠加增长放缓,政策宽松势在必行。

经济增长方面,受短期出口提振,泰国2025年二季度经济略高于市场预期,但旅游业依旧疲弱,消费亦显低迷。通胀方面,在国际油价下跌与需求疲软的背景下,泰国经济仍处于通缩状态,但预计通胀将在年底回归正区间。货币政策方面,政策空间有限,但年底前仍可能再度降息。

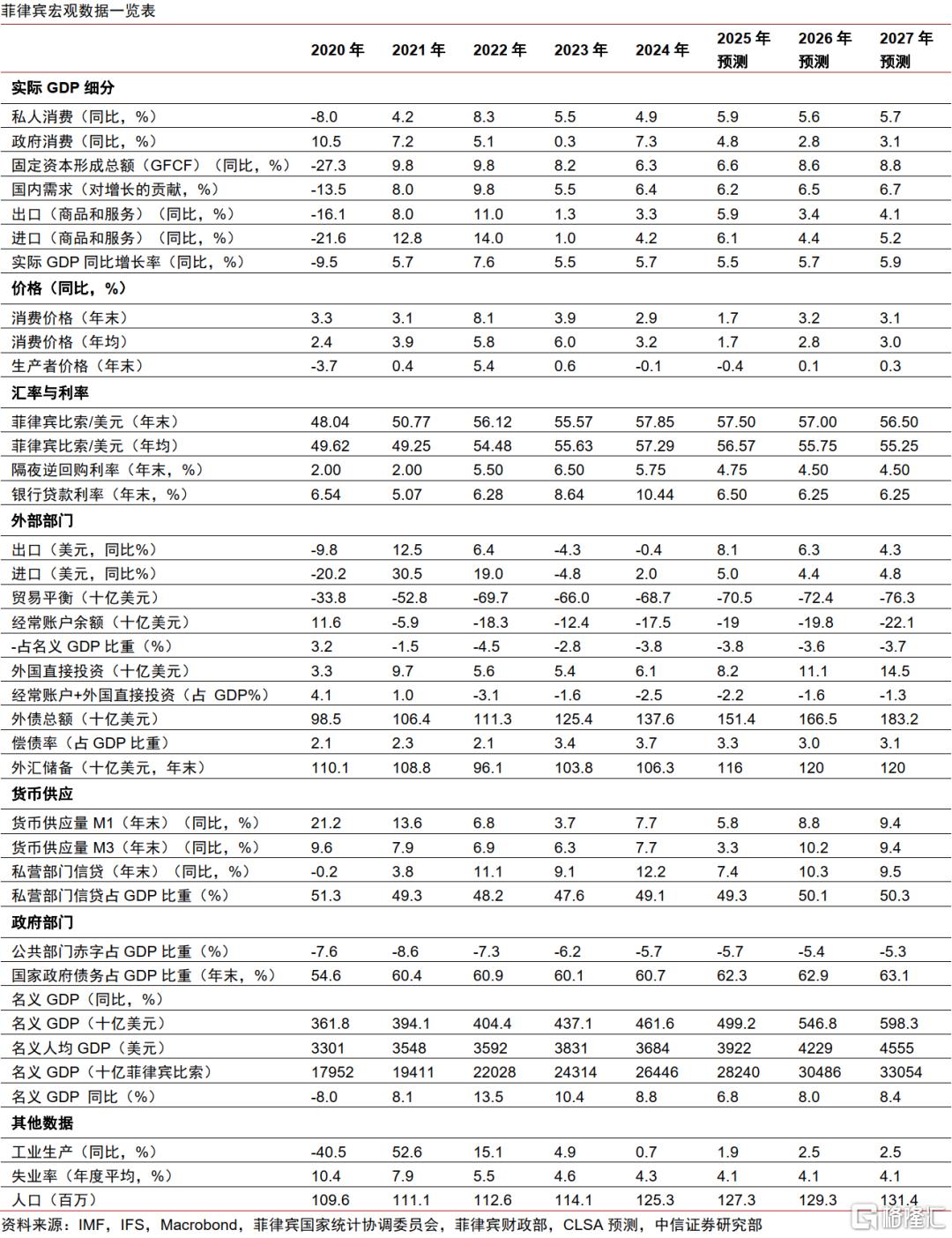

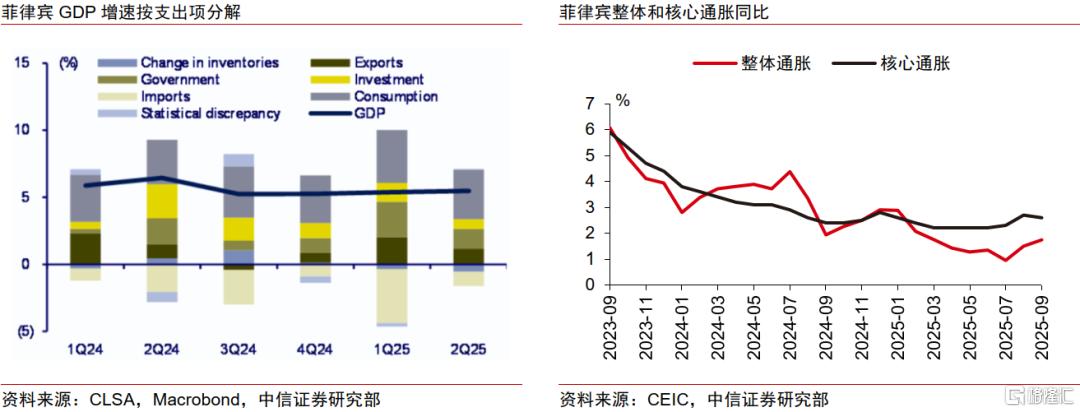

▍菲律宾经济展望:消费扩张支撑经济增长,降息周期延续。

经济增长方面,2025年二季度消费扩张促进菲律宾经济增长,但出口和投资仍在下滑。通胀方面,季风推高食品价格,但通胀仍处在央行目标区间低位。货币政策方面,菲律宾央行已连续降息,但声明更趋鸽派,后续或维持观望,年底再行降息。

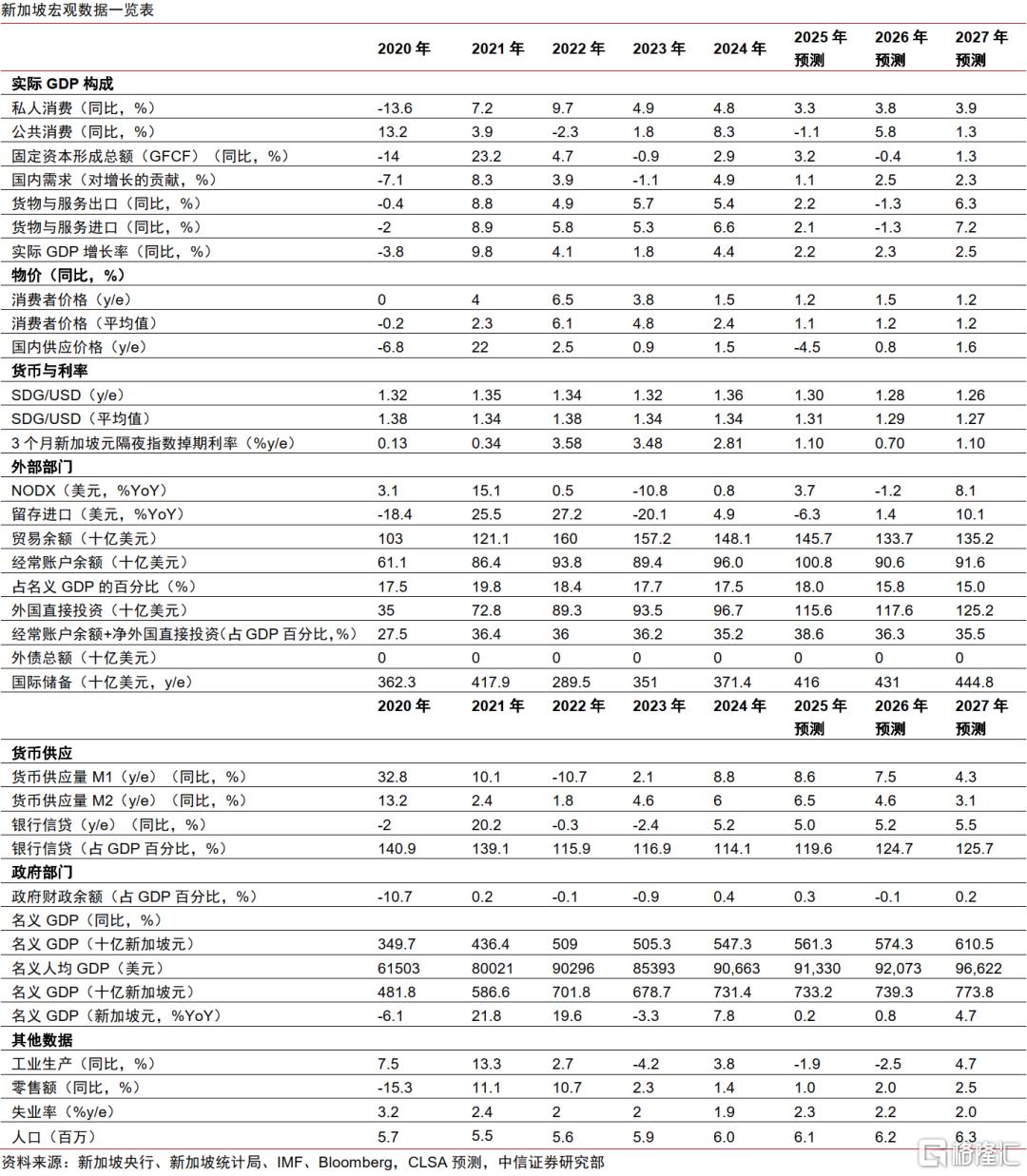

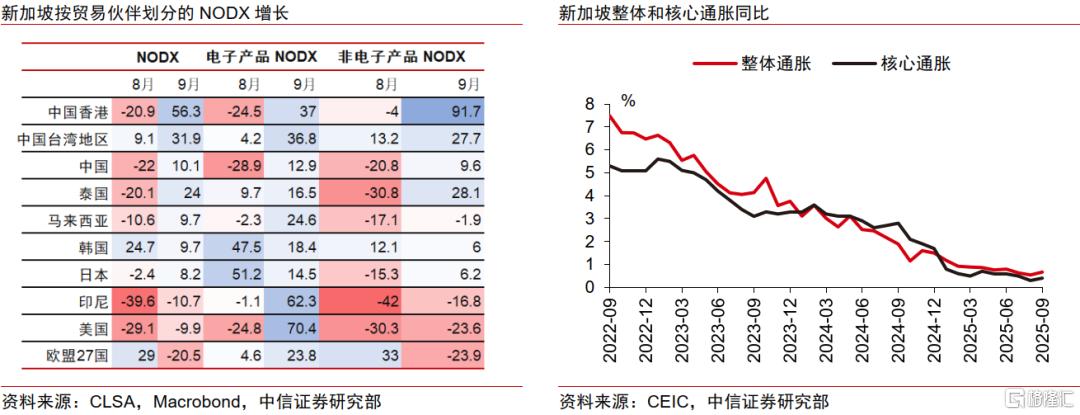

▍新加坡经济展望:制造业超预期增长,通胀温和状态下货币政策或将维持稳定。

经济增长方面,制造业超预期增长拉动经济,AI与生物医药双轮驱动支撑增长,2026年经济增长或在贸易正常化趋势下放缓。通胀方面,在油价回落、食品价格平稳及经济动能减弱的背景下,预计新加坡通胀将维持温和。货币政策方面,我们预计在经济增长超预期的情况下,新加坡金融管理局将保持稳定的货币政策。

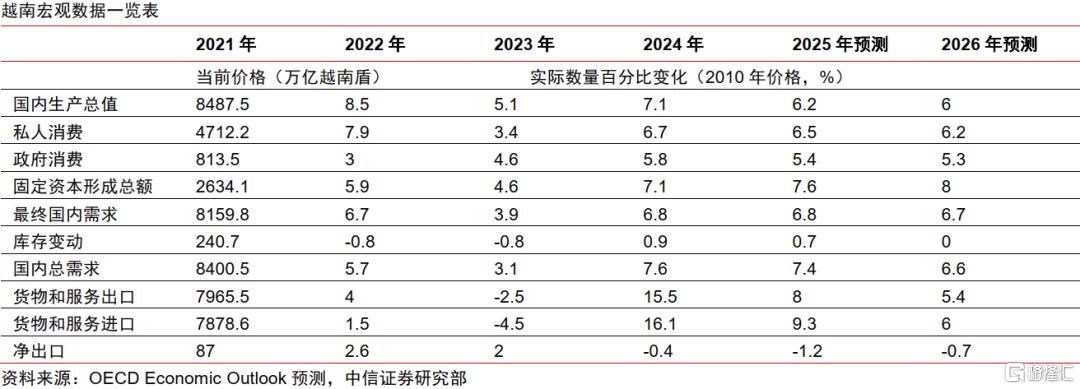

▍越南经济展望:外部贸易环境不确定性持续,关注内需与投资对经济的支撑。

经济增长方面,由于越南经济对外及对美依存度相对较高,全球贸易政策不确定性将持续抑制外商投资和出口,OECD(Organization for Economic Co-operation and Development)预计越南2025年经济增速会放缓至6.2%。通胀和货币政策方面,OECD预计越南短期内货币政策将延续宽松。

▍风险因素:

全球经济形势恶化超预期;全球地缘局势恶化超预期;新兴经济体基本面脆弱性超预期;部分新兴经济体政治动荡加剧。

注:本文节选自中信证券研究部已于2025年11月4日发布的《亚太新兴经济体跟踪(4)—东盟峰会推动亚太新兴经济体预期回暖》报告;

作者:

杨帆 S1010515100001、遥远 S1010521090003、危思安 S1010524080007、张念通 S1010525070003、

张雨亭 S1010525080002