TradingKey - 在交易活动活跃和多元化业务努力的推动下,主打零佣金交易的大众化在线交易平台罗宾汉Robinhood(HOOD)交出了创纪录的2025年三季度财报,以营收增长100%、净利润增长近300%的财务表现碾压同行。但业绩公布后,Robinhood股价不涨反跌。

据Robinhood于11月5日美股盘后公布的上季财报,这家广受散户投资人欢迎的互联网投资平台三季度营收同比增长100%至创纪录的12.7亿美元,预期12.1亿美元;净利润同比增长271%至5.56亿美元,摊薄后每股盈利(EPS)同比增长259%至0.61美元,预期0.53美元。

Robinhood三季度的三项业务均实现强劲增长,交易业务同比激增129%,净利息收入增长66%,含订阅服务等其他收入增长100%。

三季度中拓展的预测市场Prediction Markets和旨在向加密交易深入拓展的Bitstamp两条业务线凸显Robinhood减少交易业务依赖的努力,丰富了Robinhood的产品矩阵、,实际上也取得了初步的喜人成绩——管理层预计合计将为Robinhood带来至少年化1亿美元的收入。

从股票交易到向加密货币、事件合约等领域拓展,Robinhood目前的交易收入中已有90%是非股票收入。Zacks Investment Research分析师David Bartosiak表示,Robinhood正在成为金融科技巨头。

纵使三季度业绩抢眼,Robinhood股价在财报公布后的美股盘后交易中依然下跌,一度跌5%。综合分析师的观点看,Robinhood三季度表现可能存在“全民投机”的难以持续性,加密货币交易收入不及预期也成为一个瑕疵,估值高企的现实依然对未来增长提出更高的要求。

全民投机火热,未来还会继续吗?

交易相关收入始终是Robinhood的核心创收阵地,占总营收的57%。 Robinhood披露,三季度加密货币收入年增超300%至2.68亿美元,期权收入年增50%至3.04亿美元,股票收入年增132%至8600万美元。

不过,Robinhood加密货币收入增长仍低于市场预期。据Zacks Investement数据,受益于加密货币牛市和趋于宽松的监管环境,分析师原本预期三季度加密货币收入能达到超400%的增长率。

加密货币业务的大幅增长体现了散户投资人对这类高投机性资产的追捧,而其新兴的预测市场同样如此,后者在Q3贡献了2500万美元的收入。

Piper Sandler发现,与未来事件相关的预测市场蓬勃发展正成为行业趋势——尤其在2024年美国总统大选之后,预计Kalshi和Polymarket的交易量在10月翻一倍。

Robinhood高层也透露,10月开局强劲,股票、期权、预测市场和期货的月交易量创下历史新高。 Accuvest Global Advisors首席投资官Eric Clark指出,市场变得更像赌场,而Robinhood是这种市场的直接受惠者。

但也有不少业内人士质疑这种周期性的投机狂欢能否可持续性地为Robinhood贡献收入。

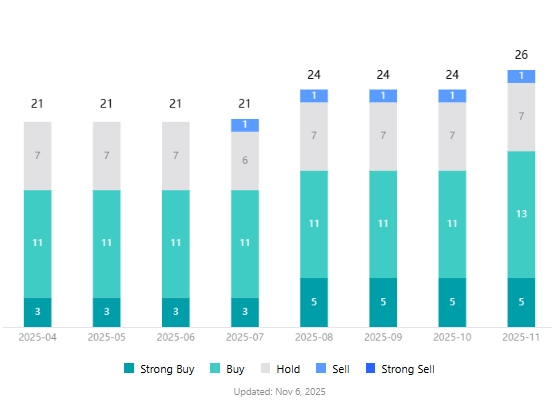

华尔街唯一给予Robinhood“卖出”股票评级的Rothschild & Co Redburn分析师Charles Bendit表示,尽管Robinhood在产品执行层面表现出色,但仍担心其基本面反映的是周期性繁荣,而当前估值隐含的跨周期可持续性,该公司尚未通过实际业绩证明。

【Robinhood股票分析师评级,来源:TradingKey】

Bendit仅给予Robinhood股票78美元的目标价,较最新价142.48美元隐含45%的下跌空间。

罗宾汉估值超前了吗?

Hood股价今年以来上涨超280%,为标普500指数成分股中年内涨幅最高的股票。

据SeekingAlpha数据,Robinhood过去12个月的非GAAP市盈率(PE)为64.44,远超同行盈透证券(IBKR)的33.42、查尔斯·施瓦布(西南)的19.60和LPL Financial(LPLA)的18.86。

Freedom Capital Markets分析师Jay Woods表示,当前的核心问题在于市场预期已经消化了多少利好空间,企业究竟需要超预期多少才能推动股价进一步上涨。

Woods给出的答案是:可能差很多(Probably by a lot)。

TradingKey分析师Petar Petrov通过对比Charles Schwab和Interactive Brokers传统券商,以及Coinbase和Binance之类的加密货币交易所发现,Robinhood凭借Z世代为主的用户构成、庞大的用户基数、多资产业务模式和激进的产品扩张策略依然在在线经纪行业具有显著优势。但竞争激烈格局下,最终胜者仍难预料。

Petrov指出,行业竞争环境复杂是Robinhood股票的主要风险。若获得融资的客户数量持续增长的势头停滞或下滑,Robinhood股票或遭重创。此外,潜在熊市对交易型收入构成风险,期权和加密货币等波动性强的产品仍可能面临监管约束。

鉴于HOOD股票前瞻市盈率吸引力减弱,Petrov认可Robinhood的竞争优势的同时,建议投资人等待更具吸引力的买入时机。

原文链接