文:互联网江湖 刘致呈

媒婆是一个延续了几百年的古老职业,这个古老的“信息服务”生意,在今天效率最大化了。

最近,“婚恋社交”平台“伊对”的母公司米连科技向港股递交了招股书。数据显示,2024年营收超20亿元,2025年上半年,米连科技的毛利率为49.5%。

这么高的毛利率,如果功利地看,那么婚恋生意不失为一门“好生意”。

毛利率之外,婚恋市场人群够大。

2024年我国单身人口达到2.4亿,占总人口17%,相当于每6个人中就有1人单身。其中,20-40岁适婚人群达3亿。

而且,这个生意天然有高付费率。

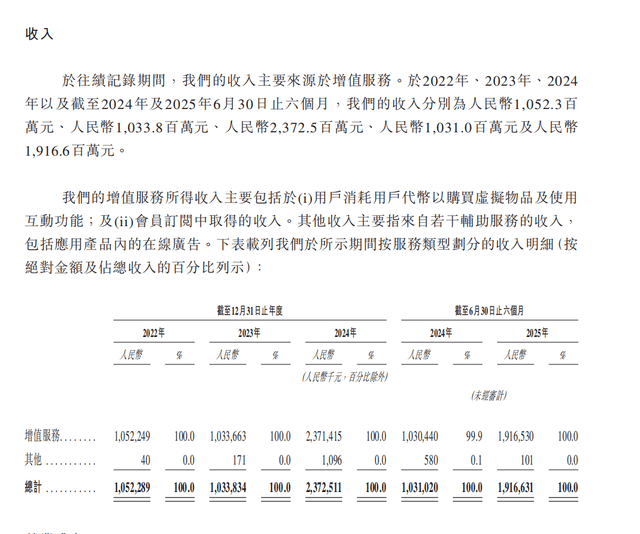

拿这次赴港IPO的米连科技来说,公司2023年营收10.34亿元,2024年营收23.73亿元,同比增长129.5%;2025年上半年营收19.17亿元,同比增长85.9%。

数据表明,近几年公司业绩增长很快。要知道,在2025年已经很少有互联网公司能显现如此成长性。

成长性之外,市场关心的是,在米连科技赴港IPO之后,这股增长的势头,会不会被港股市场认可?在线婚恋社交高粘性,高付费率的好生意又该怎么被定价、估值?

这些问题值得深究。

招股书里,伊对成长性的“AB面”

谈社交,就绕不开一家公司:腾讯。

截至2025年10月30日,腾讯港股市值5.8万亿港元。这么多年,腾讯屹立互联网巨头牌桌不倒,牢牢把握住熟人关系社交是一个重要的底牌。

社交可能是互联网最好的商业模式,没有之一。

有社交的地方就有流量,有流量的地方就能用广告、增值服务等多种方式完成货币化,这是互联网生意最核心的商业逻辑。

米连科技核心的商业逻辑也是如此。

模式的创新,总是能带来红利。

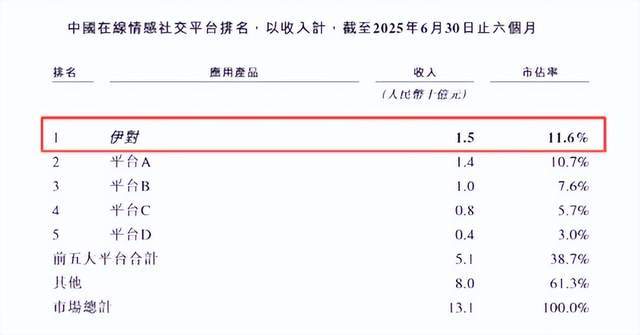

“红娘”模式的创新下,“伊对”付费用户快速增长,招股书数据显示,伊对2025年上半年的营收约15亿元,在线情感社交平台市占率第一。

实际上,公司的营收严重依赖“伊对”这一款产品。

招股书提到,公司大部分收入来自数量有限的应用产品,“伊对”及“贴贴”是收入的重要贡献者。

从上半年的收入来看,2025年上半年,伊对的营收约15亿元,而米连科技同期总营收为19.17亿元,也就是说,上半年,伊对APP对公司营收的贡献超75%。

伊对的营收模式很有意思。

招股书显示,公司的收入来源,主要依赖增值服务,包括虚拟礼物、会员订阅和广告。

招股书数据显示,2024年,增值服务占到公司营收的99.9%。

为什么增值服务占比这么高呢?

原因在于付费模式。

相亲平台大多通过销售虚拟物品、会员等多种方式获得营收。传统的相亲平台虽然也是高粘性,但不一定意味着高复购。

市面大多数的情感社交平台,用户用完即走。在用户社交破冰之后,最终的导向其实还是微信。

也就是说,要提升粘性,就得尽可能地留住用户。

“伊对”作为在线视频相亲平台,采用独特的“红娘/主持人引导的三方视频互动”模式。其中,“红娘”主持聊天室,破冰并引导互动,提升用户匹配的成功率。

一言蔽之:“红娘”撮合下,能够提升用户粘性。

所谓“红娘”,其实就是伊对及贴贴的主持人用户,以伊对为例,用户累计参与至少50小时的音视频连麦,就可申请成为主持人。

比如,男女一对一文字或视频聊天时,就需要付费。

据《南方周末》报道,用户的每条文字消息需要付费0.3元,每分钟语音或视频需要付费3.5元。

理论上,用户的粘性越强,付费的频率就越高。

“红娘”从平台获得收益是巨大的,也是实打实能够影响平台收入的。

米连科技的招股书显示,截至2025年6月,红娘收入分成比例在20%至52%之间。所有礼物支出,平台和红娘都能从中获益。

2025年上半年,伊对拥有累计超过18万名主持人用户,而红娘分成金额达到8.8亿元。要知道,上半年公司的营业成本也就9.6亿,“红娘”的“收入分成”占到公司营业成本超过90%。

如果说,“红娘”模式“A面”是成功,那么“B面”就是不确定性。

米连科技招股书中明确提示,如果核心产品出现任何负面问题,都将对公司的整体业绩造成重大不利影响。

关键是,这个可能会出现的负面问题能有多大?

实际上,红娘与用户、平台之间的这套三方分账体系模式,内核是营收驱动的,商业上这完全可行,而且有利于解决“大龄青年”过剩的问题。

营收驱动下的“婚恋社交”模式,也可能会有“BUG”。

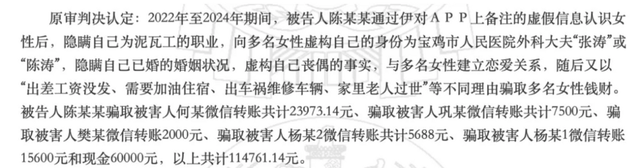

这个BUG,就是可能会滋生诱导消费,甚至可能会产生婚恋“诈骗”。

一方面,以婚恋为套路的“诈骗”是不法分子的常见路数,另一方面,客观上,线上婚恋交友模式,容易有“代聊”等灰产的问题存在。

在社交平台、第三方投诉平台上,也不乏涉及婚恋平台“诱导消费”“感情诈骗”相关的投诉帖。在中国裁判文书网相关案件披露中,也有疑似伊对APP的用户涉及“婚诈”事件。

对此类事件,米连科技也有应对方案。

比如,技术反诈。

公开信息显示,目前米连科技用大数据智能算法,建立智能反诈安全屏障,基于海量用户社交行为数据的深度分析与挖掘,提炼出诱导投资、虚假理财等各类高风险行为的特征,建立起动态更新的风险识别模型,及时发现潜在的诈骗隐患。

技术手段之外,在合规的问题上,收费机制的创新可能也是重要一环。

比如,平台可以在红娘模式的基础上,进一步优化用户付费的方式,从“依赖虚拟礼物”收入,转变为一次买断,进而提高用户门槛,增加不法分子的经营成本。

再比如,是否可以打通电商消费平台,把送礼物的场景与电商消费结合起来?

这些其实都是可以探索的。

结合现实来看,“红娘分账”的模式虽好,但平台的盈利模式也需要更多创新。

实际上,2024年,网信办就陆续发布通知,要求婚恋平台“不得以虚拟礼物作为情感价值导向”,强调“相亲活动不得娱乐化”。

接下来如何在虚拟商品等增值之外,找到一条更长远的变现之路,可能是米连科技的管理者需要考虑的问题。

以陌陌为参考点,该如何给伊对估值?

找到一条新的变现之路,不仅可以规避潜在的风险,也可能有助于提升二级市场的估值。

从估值的角度看,目前,市面上已经上市的情感社交平台中,陌陌和探探是值得参考的两家。

同为情感社交平台,陌陌的母公司挚文集团2025年Q2收入26.2亿元,同比降2.6%;付费用户350万人,去年同期则为720万,唯一亮眼的是海外业务,营收增长72.7%,但占比总营收只有16%。

当下陌陌的市值约12亿美元,折合85亿元人民币。

以陌陌2024年100亿元的收入计算,PS为0.85倍;按照2025年14亿元的调整净利润预期,PE只有6倍。

作为一家社交公司,陌陌市场估值并不高。

这里面有付费用户流失的原因,也可能有商业化前景不明朗的因素在。但最重要的一点可能在于,市场认为陌生人社交的商业模式,货币化的上限并不高。

社交模式,大概有三类:熟人社交、陌生人社交、婚恋情感社交。

这三者中,货币化价值最大的是熟人社交。所以,微信衍生出了各种各样的商业生态,微信商业化不仅靠广告,更靠生态。

货币化价值相对较低的是陌生人社交和婚恋社交。

你看,陌陌的几大收入来源也是直播服务收入、增值服务收入、移动营销收入,跟米连科技如出一辙。

不同的是,对于米连科技而言,目前平均月付费用户数量还在增长。社交APP的生命力是有限的,接下来还能增值多久?

是个很有价值的问题。

我们假设伊对能够长期增值下去,那么在公司高增长阶段,如果按照P/S 1.5-3.0倍,以2024年的收入计算,PS估值法下,米连科技的估值约为47.5亿-59.3亿元。

如果用PE法,并且按照社交平台P/E 15-18倍的估值,那么经计算的估值区间为75亿-90亿元。

对比市场B轮融资时的估值,这个估值区间要高不少。

天眼查APP信息显示,2020年6月,公司进行了B轮融资,对应2023年收入(10.34亿元)的P/S约1.9倍。

如果按照这个PS水平,然后IPO估值按照最后一轮融资的30%~50%的溢价计算,那么未来公司上市后公司估值区间为52亿-59亿元。

这个估值,是比陌陌还要略低的。

未来估值的关键,可能还是看市场最终给多少风险折价。

比如,接下来,会不会有大量投诉引发舆情,以及涉及诈骗案件引发监管等情况。

实际上,婚恋这个话题极度敏感,尤其是在舆情方面。

一旦戳中社会情绪关键点,平台过度的商业化以及付费模式,会不会引发网友对“男女对立”问题的讨论?

再者,婚恋诈骗见诸报端也已屡见不鲜,当用体量突破千万级,甚至破亿之后,平台以“红娘”为核心的付费模式会不会引发相关舆情?

这些可能都是需要考虑的问题。

因此,赴港IPO也许只是一个开始,未来的米连科技如何兑现婚恋市场真正的商业化价值?

我们且行且看。