来源:险联社

“险资今年疯狂扫货银行股,警惕一些保险公司利用银行股市净率低的特点,运用长期股权投资财务技巧,短期美化报表的目的,这对于风险机构来说,无异于饮鸩止渴。”

今年第三季度,保险公司继续“扫货”银行股。

从全行业来看,Wind 数据显示,险资三季度现身23家A股上市银行前十大股东行列,剔除平安银行后,期末重仓市值达3165.19亿元。

银行股低估值、高股息的防御属性,契合险资“安全性+收益性”双需求,被保险公司视为“压舱石”。

但是,警惕部分问题险企利用绝大多数银行股市净率低于1的特点,达到快速美化报表效果,结果成为险企资产负债表上的“纸面财富”,最终隐藏泡沫破灭风险。

保险公司的“纸面财富”

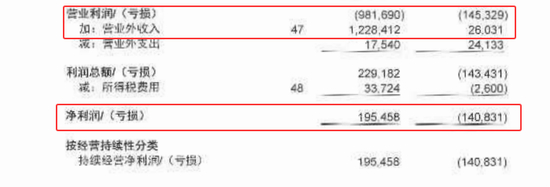

2024年,幸福人寿净利润达到1.95亿,一举扭亏。但是当年幸福人寿营业利润巨亏9.82亿,最终净利润扭亏主要依靠的是当年12.28亿的营业外收入。

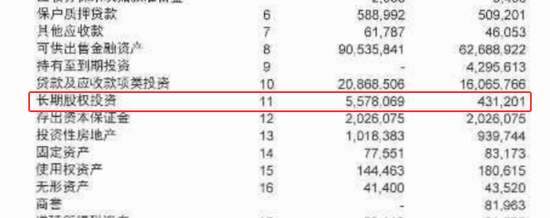

幸福人寿这一扭亏财技主要是将对南京银行的投资,转为长期股权投资,其资产负债表上的长期股权投资一项也从2023年的4.31亿猛增到了55.78亿。

幸福人寿2024年财报

2024年,幸福人寿持有南京银行3.68%股份,为南京银行第八大股东,幸福人寿总裁廖定进得以进入行董事会,对南京银行形成重大影响,由此可以改变对南京银行股权记账处理方式。

幸福人寿施展这一财技不是第一次了。

2020年,幸福人寿开始不断增持南京银行股份,到年底持股比例达到4.07%,一跃成为第五大股东,并向南京银行派驻时任副总经理王家春出任监事,于是这部分持股也转为长期股权投资。

2020年,幸福人寿营业亏损2.33亿,依靠3.22亿营业外收入实现0.97亿的净利润。

险资之所以能够利用这一财技修饰报表,主要原因就是银行股多数为破净股,南京银行也不例外,也就是股价低于每股净资产,持股市值也低于实际净资产。

险资将对所持银行股权从以公允价值计量的可供出售金融资产列为长期股权投资,就不再按照实际市值入账,而是按照实际净资产入账,净资产超过市值的部分就列为从而营业外收入,形成“纸面财富”。

不仅仅是幸福人寿,中国人寿和中国人保早年分别持有广发银行和兴业银行股份,按照净资产计算的账面价值均突破了千亿,但实际市值仅有几百亿。

这项顶级财技最大的魅力就是能在极短时间制造出可观的“纸面财富”:

第一步:买入市净率(PB)小于1的上市公司股权。

第二步:当持股达到一定水平,比如进入前十大股东,就可以派驻董事或者监事,形成对投资对象的重大影响。

第三步:将持股按照长期股权投资入账,差额部分一次性确认营业外收入。

简单理解就是打折买到一笔便宜货,账上立刻记成一笔赚到的钱。

但是,这种财技最大的问题就是,这笔财富是无法变现的!

而且随着时间的推移,这笔“纸面财富”将逐渐膨胀,直至爆雷。

保险公司不断膨胀的“毒瘤”

随着依靠改变记账方式,可以立即实现扭亏为盈。但是这笔“纸面财富”终将成为保险公司的一颗随时爆炸的雷。

2023年4月,幸福人寿派驻南京银行的监事王家春辞职,幸福人寿对南京银行的记账方式也从长期股权投资转为以公允价值计量的可供出售的金融资产,按照真实市值记账后,幸福人寿当年就产生了11.92亿的长期股权投资亏损,全年净利润亏损1.41亿。

这种财技无非就是寅吃牟粮,短期看,随时会将保险公司打回原形。

不仅如此,长期股权投资对保险公司的影响可能隐藏着更大的隐患,就是这种“纸面财富”会逐渐膨胀,直至暴雷。

将对银行持股列为长期股权投资后,拿到的分红不再作为投资收益入账,而是作为投资返还,冲减长期股权投资的账面价值。在银行分红率只有净利润30%甚至更低的情况下,这部分长期股权投资将会越来越大,成为保险公司资产负债表上的“毒瘤”。

例:

如果某险企持有一家银行10%股权,当年该银行实现100亿净利润,按照财务计算方式,这家险企的长期股权投资将增加10亿。而银行实际只会拿出20亿现金进行分红,这家险企实际拿到的分红只有2亿,这2亿冲减长期股权投资账面价值。

一加一减,实际上,险企这笔投资的长期股权投资账面价值会增加8亿。

长期下去,投资的账面价值会越来越脱离实际市值,“纸面财富”越来越膨胀,形成巨额减值风险。

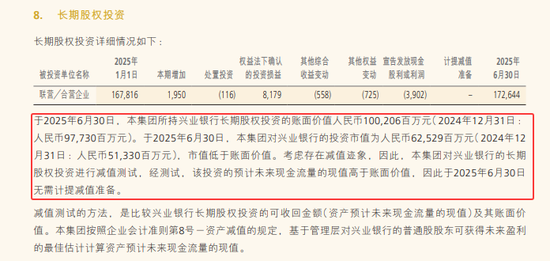

2012年,人保集团及旗下子公司共同出资170亿,入股兴业银行,并按照长期股权投资计入财报。

2025年半年报显示,人保集团持有的兴业银行账面价值已高达1002亿,但实际市值仅为625亿,两者之间的差距达到377亿。

而2024年年报,这部分账面价值还只是977亿,半年时间增加了25亿。2016年,这一数字还仅为474.5亿,不到10年时间,已经暴增了111.18%。

而且账面价值与市场实际价值之间的差距越来越明显。

人保集团表示,在对兴业银行的投资进行减值测试后,认为该投资的预计未来现金流的现值高于账面价值,因此无需计提减值准备。

对于大型保险公司,还暂时不会威胁到财务主体健康,但是对于本来就处于困境的保险公司而言,这笔“纸面财富”可能成为随时致命的“恶性肿瘤”,一旦戳破,风险更加严重。

中国人保2025年半年报

警惕纸面财富扩张

不仅仅上述幸福人寿使用了此种财技,不少中小保险公司正在不断上演此类故事。

一些中小银行也频频向保险公司抛出橄榄枝,甚至“开价”只需要3%股份,就能拿到直通董事会的门票。

有媒体披露,信泰人寿通过入股北京银行和浙商银行,转换为长期股权投资后瞬间就增加了百十来亿的利润。

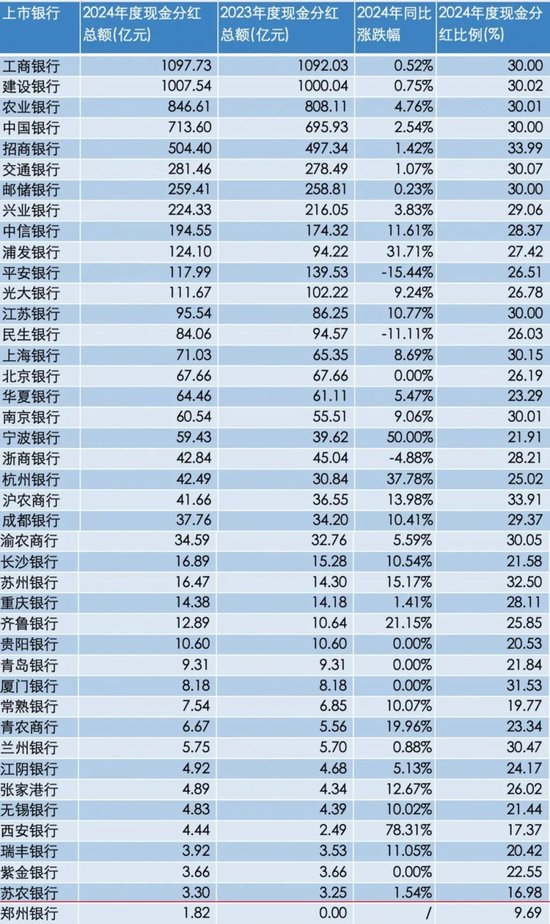

问题缠身的弘康人寿今年频频出手,从今年6月多次增持郑州银行H股,到9月30日,持有4.47亿股,占发现H股的22.14%。苏农银行2025年半年报显示,“弘康人寿保险股份有限公司-自有”新进成为该行第四大股东,持股约1亿股、占比4.95%,距离举牌线仅一步之遥。

苏农银行、郑州银行,二者现金分红比例在上市银行阵营中处于尾部,弘康人寿这一逆主流布局,引发市场关注。

在“资产荒”延续的背景下,银行股作为红利资产具备较强吸引力。但是对于处于困境中的中小险企,此种财务模型无异于饮鸩止渴,这些难以变现的长期股权投资可能变成“死水资产”,在未来的某一天加速恶化财务状况。

责任编辑:秦艺