来源:申万宏源策略

本期投资提示:

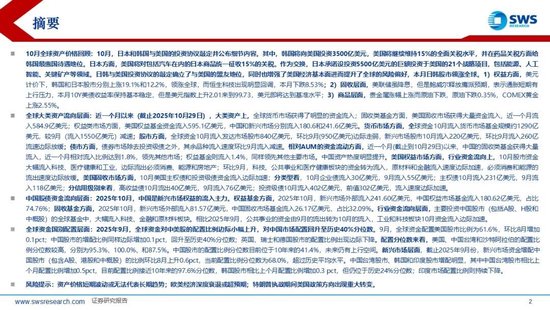

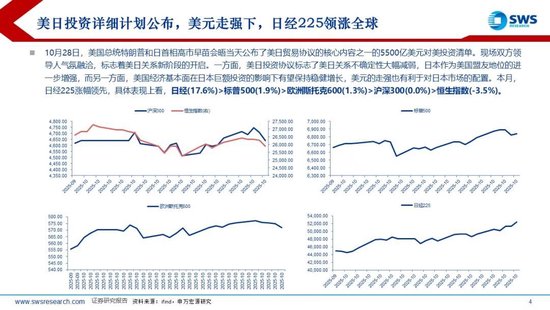

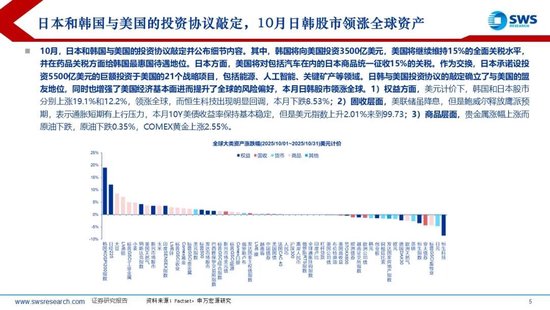

10月全球资产价格回顾:10月,日本和韩国与美国的投资协议敲定并公布细节内容。其中,韩国将向美国投资3500亿美元,美国将继续维持15%的全面关税水平,并在药品关税方面给韩国最惠国待遇地位。日本方面,美国将对包括汽车在内的日本商品统一征收15%的关税。作为交换,日本承诺设投资5500亿美元的巨额投资于美国的21个战略项目,包括能源、人工智能、关键矿产等领域。日韩与美国投资协议的敲定确立了与美国的盟友地位,同时也增强了美国经济基本面进而提升了全球的风险偏好,本月日韩股市领涨全球。1)权益方面,美元计价下,韩国和日本股市分别上涨19.1%和12.2%,领涨全球,而恒生科技出现明显回调,本月下跌8.53%;2)固收层面,美联储虽降息,但是鲍威尔释放鹰派预期,表示通胀短期有上行压力,本月10Y美债收益率保持基本稳定,但是美元指数上升2.01来到99.73,美元即将达到基准水平;3)商品层面,贵金属涨幅上涨而原油下跌,原油下跌0.35%,COMEX黄金上涨2.55%。

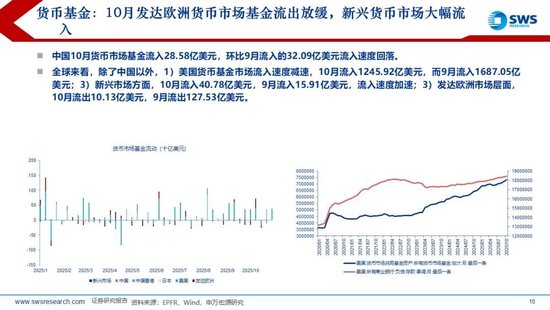

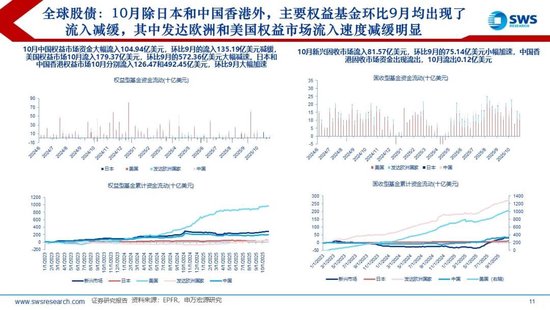

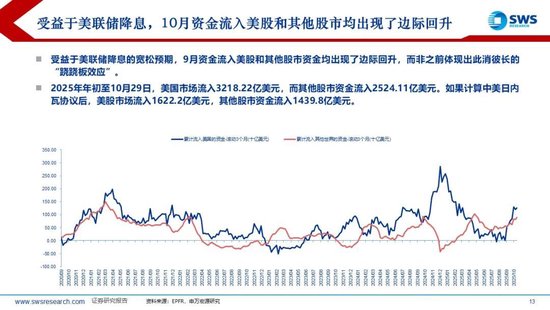

全球大类资产流向层面:近一个月以来(截止2025年10月29日),大类资产上,全球货币市场获得了明显的资金流入;固收类基金方面,美国固收市场获得大量资金流入,近一个月流入584.9亿美元;权益类市场方面,美国权益基金资金流入595.1亿美元,中国和新兴市场分别流入180.6和241.6亿美元。货币市场方面,全球资金10月流入货币市场基金规模约1290亿美元,较9月(流入1550亿美元)减速;股市方面,全球资金10月流入发达市场股市840亿美元,环比9月(950亿美元)边际走弱,新兴市场股市10月流入220亿美元,环比9月流入260亿流速边际放缓;债市方面,债券市场除去投资级债之外,其余品种流入速度环比9月流入减速。相对AUM的资金流动方面,近一个月(截止到10月29日)以来,中国的固收类基金获得大量流入,近一个月相对流入比例达到1.8%,领先其他市场;权益基金则流入1.4%,同样领先其他主要市场。中国资产热度明显提升。美国权益市场方面,行业资金流向上,10月股市资金大幅流入科技、医疗健康和工业,边际流出必须消费、能源和房地产;环比9月,科技、公共事业和医疗健康板块的资金转为流入,原材料和金融流入速度边际加速,必须消费和能源的流出速度边际放缓。美国固收市场方面,10月美国主权债和投资级债资金流入边际加速;分类型看,10月企业债流入30亿美元,9月流入55亿美元;主权债10月流入231亿美元,9月流入118亿美元;分信用级别来看,高收益债10月流出40亿美元,9月流入76亿美元;投资级债10月流入402亿美元,前值302亿美元,流入速度边际加速。

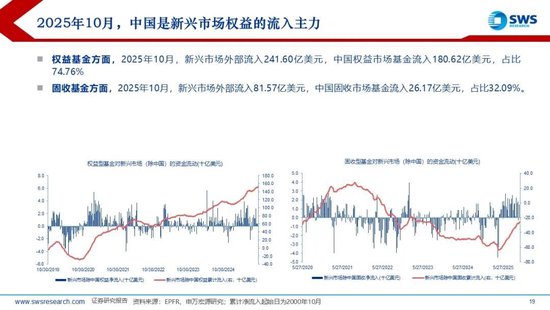

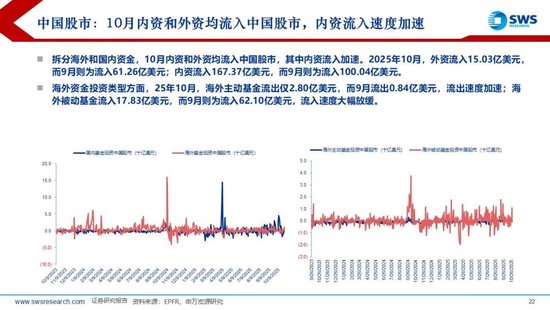

中国股债资金流向层面:2025年10月,中国是新兴市场权益的流入主力。权益基金方面,2025年10月,新兴市场外部流入241.60亿美元,中国权益市场基金流入180.62亿美元,占比74.76%;固收基金方面,2025年10月,新兴市场外部流入81.57亿美元,中国固收市场基金流入26.17亿美元,占比32.09%。行业资金流向层面,主要投资中国股市(包括A股、H股和中概股)的全球基金中,大幅流入科技、金融和原材料板块。相比2025年9月,公共事业的资金由9月的流出转为10月的流入,工业和科技板块10月资金流入边际加速。

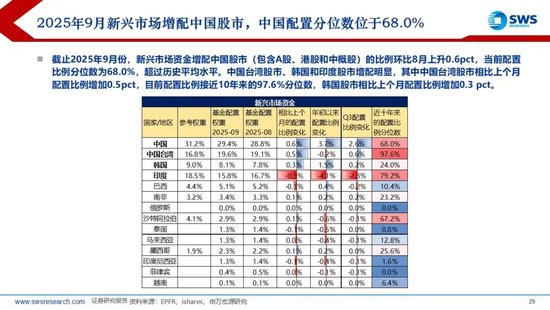

全球资金国别配置层面:2025年9月,全球资金对中美股的配置比例边际小幅上升,对中国市场配置回升至历史40%分位数。9月,全球资金配置美国股市比例为61.6%,环比8月增加 0.1pct;中国股市的增配比例同样边际增加0.1pct,回升至历史40%分位数;英国、瑞士和德国股市的配置比例出现边际下降。配置分位数来看,美国、中国台湾和沙特阿拉伯的配置比例分位数较高,分别为95.3%、100.0%、和87.5%。中国股市的配置比例分位数目前位于10年来的41.4%,未来仍有上行空间。新兴市场层面,截止2025年9月份,新兴市场资金增配中国股市(包含A股、港股和中概股)的比例环比8月上升0.6pct,当前配置比例分位数为68.0%,超过历史平均水平。中国台湾股市、韩国和印度股市增配明显,其中中国台湾股市相比上个月配置比例增加0.5pct,目前配置比例接近10年来的97.6%分位数,韩国股市相比上个月配置比例增加0.3 pct,但仍位于历史24%分位数;印度市场配置比例则持续下降。

风险提示:资产价格短期波动或无法代表长期趋势;欧美经济深度衰退或超预期;特朗普执政期间美国政策方向出现重大转变。

责任编辑:何俊熹