近期,重庆银行公布了前三季度财报,自董事长杨秀明上任一年半以来业绩表现可圈可点,还站上了万亿规模大关。然而,作为西部地区头部城商行,重庆银行在业务结构、风控管理方面的挑战依然存在。

01

双增背后

中收业务尚需加力

在2024年前后,重庆银行经历了管理层一系列的人事更迭,2023年8月来自重庆农商行的高嵩空降为行长,同年副行长隋军、黄宁和周国华也因工作调动离任。

2024年2月,杨秀明接任重庆银行一把手,次月便获监管层批准,至今任职已有一年半时间。

在杨秀明的带领下,重庆银行业绩逐渐步入复苏通道。最新财报显示,今年前三季度实现营收117.4亿,同比增长10.4%;归母净利48.79亿,同比增幅10.19%,两大指标增速均创出了2022年以来的新高。

从单季度来看,重庆银行第三季度表现更为抢眼,实现营收40.81亿,同比增长17.38%;归母净利润16.9亿,同比增幅20.54%,远超过相上半年的个位数增幅。

重庆银行的业绩回暖,净息差企稳以及扩表加速功不可没。

2025年前三季度重庆银行净息差为1.32%,与2024年的1.35%相差不大。同时该行总资产相较上年末增长了19.39%至1.02万亿,直接推动了利息净收入增速超过了15%。

值得注意的是,前三季度重庆银行核充率下滑明显,环比2024年底下降了1.31%至8.57%,距离7.5%的监管红线并不遥远,这也加大了融资的紧迫性,较低的核充率难以维持规模的高增速,因而第三季度的业绩增速能否维持也存在疑问。

另外,与重庆银行息差业务的抢眼表现不同的是,作为轻资产的中收业务依旧没有起色。前三季度实现手续费及佣金净收入5.59亿,同比下滑了27.59%,占总收入比重4.76%,仍处在多年来低位。

从重庆银行的股价来看,近年来出现了显著回升,自2024年以来涨幅超过了70%,总市值超385亿,距离历史最高点只有10%左右的差距。

股价的推升有赖于基本面的持续好转,但在重庆银行这份双增成绩单背后仍面临两大考题,一是资产质量亟待优化,另一个是业务结构的失衡。

02

资产质量仍存隐忧

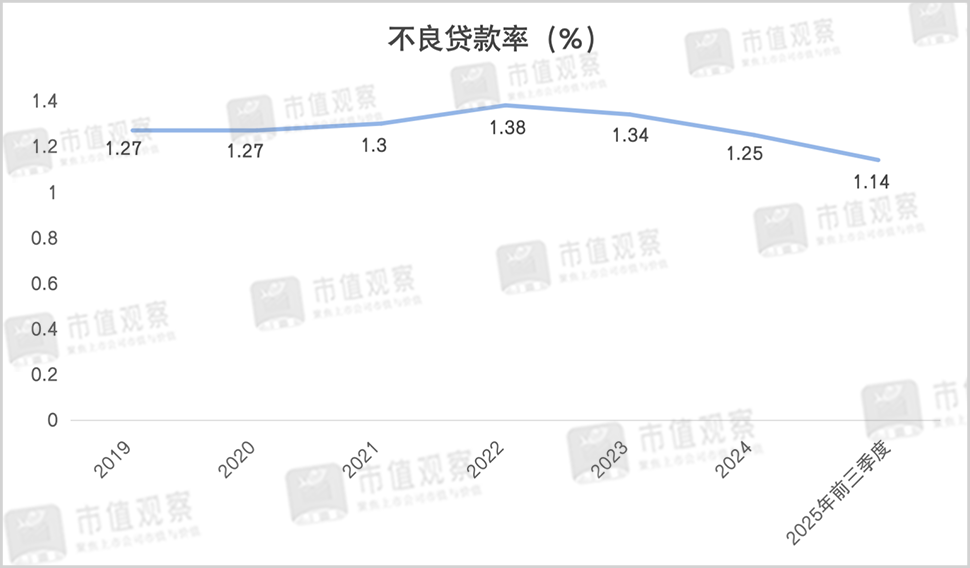

尽管重庆银行不良率不断下降,包括零售和对公业务的诸多细分领域仍存在隐忧。

财报显示,前三季度重庆银行不良率为1.14%,环比上半年的1.17%继续下降,整体水平仍处在A股17家上市城商行中游,依然不算低。

在细分业务上,重庆银行的零售贷款不良率呈现逐年上升的趋势,从2021年的0.9%增长到2025年上半年的3.01%,显著高于整体不良率。

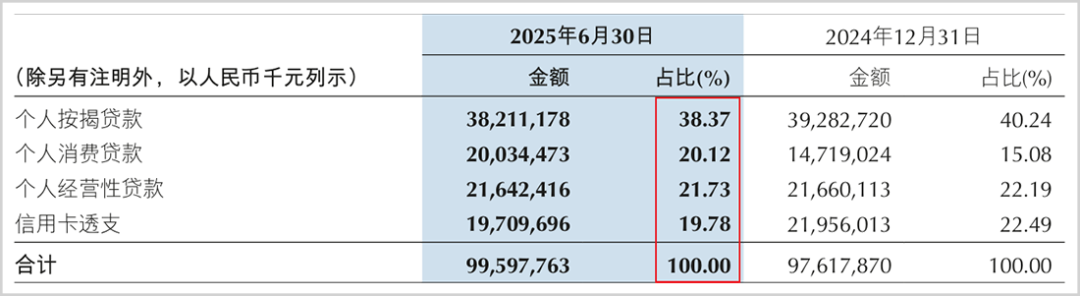

其中,重庆银行的个人经营性贷和信用卡业务是导致零售贷款风险走高的关键。上半年两项业务不良率分别为6.23%、4.19%,较高的不良率也使得业务规模出现停滞,信用卡业务更是明显下滑,由去年底的219.56亿下降至197.1亿。

要知道重庆银行的个人经营性贷和信用卡业务占零售贷款比重合计超过了40%,并且随着房地产市场的承压,个人按揭贷款也出现了下滑,真正支撑零售贷款增量的是个人消费贷,但该项业务占比仅20%出头。

值得一提的是,个人按揭贷款基于严格风控、稳定性和低违约率等一直是商业银行的优质资产之一,但上半年重庆银行该项业务的不良率却达到了1.77%,明显高于江苏银行等头部城商行。

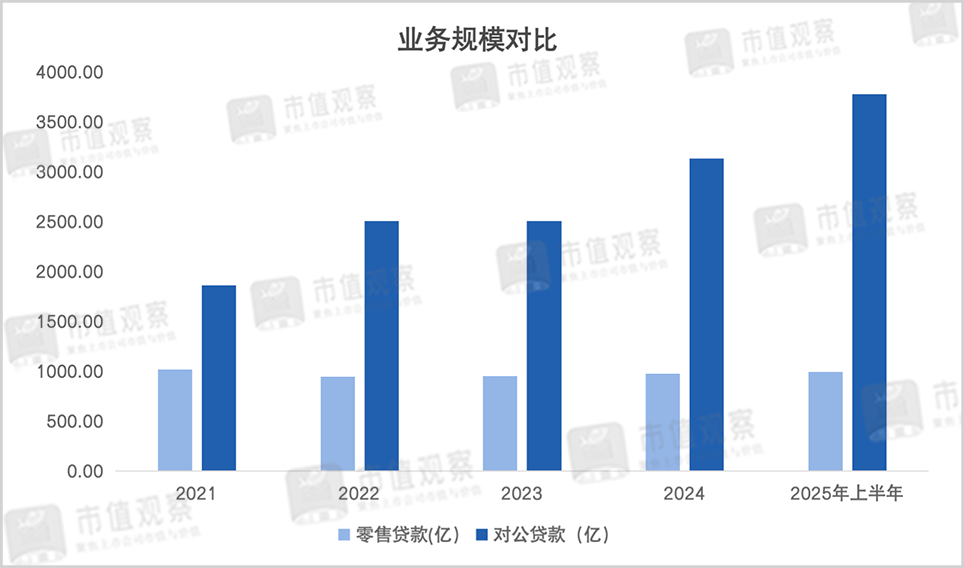

由于资产质量问题拖累,近年来重庆银行的零售贷款规模徘徊不前,由2021年的1018.49亿下降到了2024年的976.18亿,上半年依旧没有突破千亿。

不仅零售业务,重庆银行对公贷款的资产质量也值得重视。上半年该业务的不良率为0.9%,虽低于零售贷款,但制造业和房地产两大行业依然偏高。

就比如第六大对公行业房地产,自2021年以来不良率就持续居高不下,上半年还达到了7.19%创出新高。此前该行曾踩雷爱普地产的5亿私募债,后者于2021年11月因资金链断裂申请破产重整,并且还牵涉到恒大的债务漩涡中。业务不良率持续走高表明资产质量风险还在暴露。

同时,重庆银行制造业的不良贷款率为1.99%,也存在较大的优化空间。

多项细分业务资产质量堪忧,反映出重庆银行在快速扩表之下风控体系有待完善。

03

业务结构问题浮出水面

由于风控管理的缺失,重庆银行也不时被监管层处罚。

就在10月22日,该行就因为“贷款三查不尽职、投资业务不审慎”被监管层处罚220万,相关责任人也被给予了警告处理。

又比如2024年6月,重庆银行因“资金投向不合规且未按约定用途使用、对政府平台项目风险管控不到位、贷前调查不尽职”等被罚200万;同年11月底涪陵支行同样因“贷款三查不尽职”被罚40万。

透过重庆银行近两年的几次被罚不难发现,均在贷款调查不尽职方面存在疏漏。所谓贷款三查是指信贷业务过程中的贷前、贷时和贷后全流程审查,更是商业银行问题频发的重要领域。

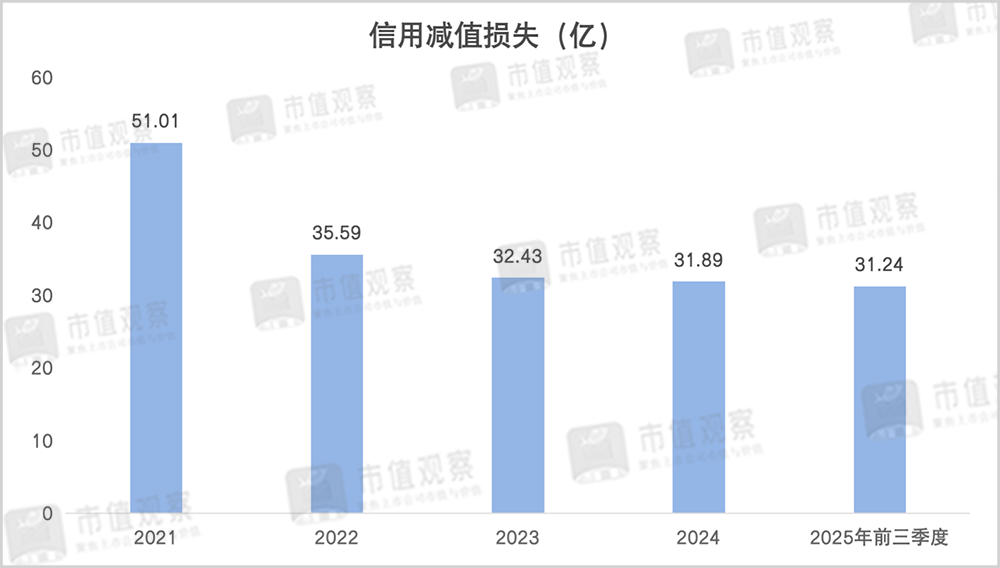

问题在于,重庆银行在风控体系有待完善的情况下快速扩表,使得该行的信贷减值损失增长较快,前三季度计提了31.24亿,同比增长了16.13%,极大挤占了净利润空间。

另外,重庆银行由于零售业务资产质量问题,对公业务已经成为顶梁柱,上半年信贷规模达3776.38亿,占总贷款比重达到了75.73%。

值得重视的是,该行对公贷款的业务结构问题凸显,上半年前两大对公行业分别是租赁及商务服务业、水利环境及公共设施管理业,贷款投放分别为1294.73亿和962.18亿,在对公贷款占比32.45%、24.11%,合计达56.56%。

而两大行业主要偏向传统政信领域,是推动重庆银行对公贷款增长的主要推手,上半年环比2024年的增速均在20%以上。

当前正值国内的产业升级大潮,重庆银行包括制造业、科学研究和技术服务业、软件和信息技术三大新兴行业聚集地的占比却很低,分别为9.18%、1.17%和0.93%。

政信领域固然有着信贷风险低、现金流相对稳定等优势,中短期对推动重庆银行信贷增长成效明显,但若不能及时抓住新兴产业的转型趋势,未来对规模的拉动效果或许会打折扣。

另外,尽管该行正在恢复增长动能,但与同一地区的渝农商行的差距依然较大。前三季度渝农商行的资产规模达到了1.66万亿,营业收入和净利润分别为216.58亿和106.94亿,对重庆银行呈现全面超越之势。如何缩小两者差距也或是管理层需要面对的问题。

作为重庆地区城商行龙头,重庆银行第三季度业绩值得称赞,但若不能有效解决业务结构和内控问题,尽快补充资本金,未来能否保持较快增长仍要打一个问号。