AI摘要:2025年11月7日,港股三大指数集体收跌,科技股、汽车股普遍低迷。盘面上,新能源物料、黄金及建筑材料板块逆势上涨。机构观点方面,里昂上调华虹半导体目标价,小摩提示内险股股息风险。后市展望指出港股处于阶段性调整,行业风格切换,建议关注创新药、AI科技及低估值红利板块。

11月7日,港股三大指数低开后全天表现弱势,截止收盘,恒生指数跌0.92%报26241点,国企指数跌0.94%报9267点,恒生科技指数跌1.8%报5837点。

盘面上,大型科技股普遍表现低迷,半导体芯片股、汽车股等多数热门板块下跌,教育股、风电股等纷纷走低。另一方面,多晶硅行业现拐点信号,新能源物料板块大涨,福莱特玻璃逆势上涨9%,信义光能、协鑫科技皆强势,黄金股继续领衔有色金属股上涨,建筑材料板块走高,MOS HOUSE涨超12%。

港股成交额前二十

数据来源:Choice

里昂:升华虹半导体目标价至95.6港元,毛利率展望稳健

里昂发布研报称,华虹半导体(01347)第三季毛利率及第四季指引均好过预期,主要受惠于需求复苏及产品组合升级带动平均售价上升。新12英寸晶圆厂产能增长进度符预期,收购华虹Fab5工厂项目亦按计划推进。该行预期公司将受惠于半导体行业复苏,产品升级、产能扩张和收购将增强公司能力;上调2025年盈利预测,因毛利率较高,H股目标价由68.4港元升至95.6港元,华虹(688347.SH)A股目标价由95.1元人民币升至160.3元人民币,均维持“跑赢大市”评级。

小摩:核心偿付能力比率下降或影响内险股股息,偏好中国人寿及中国平安

摩根大通发布研报称,多间内险企业第三季核心偿付能力比率按季下降,平均幅度达9个百分点,内地债券收益率反弹对多间险企的偿付能力造成负面影响,但强劲盈利与准备金增长有助缓解相关效应。该行偏好中国人寿(02628),因其强劲盈利与保守的偿付资本管理。该行亦青睐中国平安(02318),基于其明年预测股息率6%领先同业。

报告指,内地主要寿险公司与非寿险公司第三季核心偿付能力比率分别按季跌16个百分点及上升3个百分点。险企管理团队采取多项措施响应,包括发行永续债、降低股票风险敝口及广泛减少非标准资产余额。尽管主要险企首三季盈利增长强劲,但偿付资本波动性可能成为年底股息预测的主要抵销因素,特别是对中小型寿险公司。

中金:维持统一企业中国“跑赢行业”评级,目标价11.5港元

中金发布研报称,维持统一企业中国(00220)“跑赢行业”评级,考虑竞争加剧,下调25/26年盈利预测3%/6%至22.3/24.7亿元;当前交易在16/14倍25/26年P/E;维持目标价11.5港元,对应20/18倍25/26年P/E和28.5%上行空间。公司公布3Q25经营情况:3Q净利润7.26亿元,同比+8.4%,符合市场预期。

民银国际:港股现阶段性调整,行业风格切换

近一个月以来恒生指数阶段性调整,11 月 3 日恒生指数较 1 个月前累计下跌4.1%,恒生科技指数下跌 11.4%,恒生中国企业指数下跌4.8%。一级行业中,恒生综合能源业指数近一个月上涨 9.3%, 公用事业上涨 3.7%,金融业上涨 3.1%,但前期涨幅较大的医疗保健业、信息科技业、非必需性消费业分别下跌 11.9%、10.9%和 9.4%。

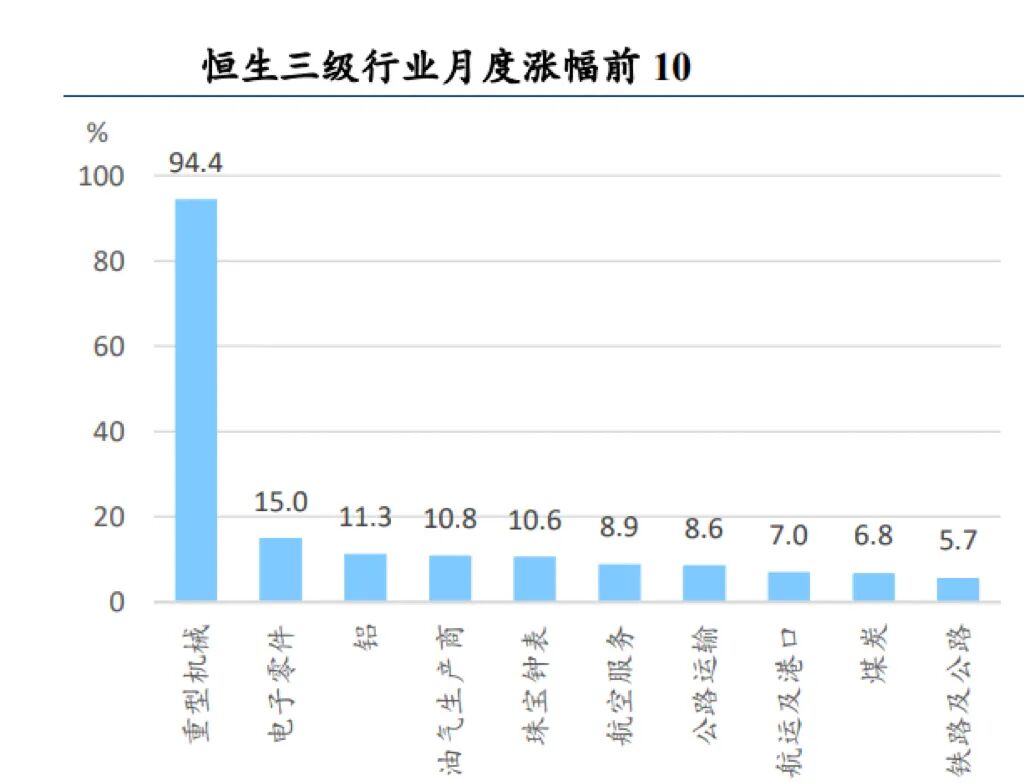

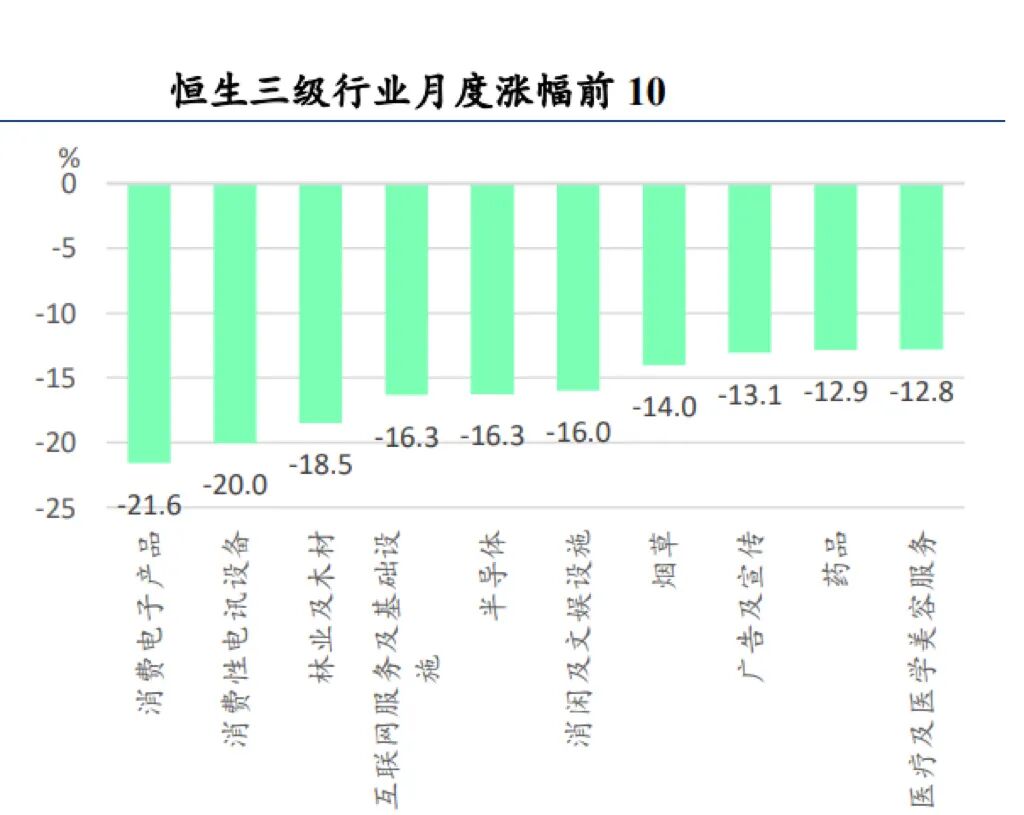

三级行业中前期涨幅较大的科技类和医药类跌幅靠前。从恒生三级行业分类来看,其他重型机械、电子零件、铝业近一个月分别上涨 94.4%、15.0%和 11.3%, 涨幅领先。跌幅最大的行业则包括消费电子产品、消费性电讯设备、林业及木材、互联网服务及基础设施、半导体等行业。

浙商国际:2025 年 11 月港股市场展望及配置策略

港股市场基本面仍偏弱,资金面环境短期回落,政策面重点关注科技创新和扩大内需,情绪面短期面临回调压力。当下港股市场周月线级别趋势已进入右侧区间,对于后续走势,即使短期行情有波折,我们仍不建议悲观。我们对于中短期市场走势继续保持谨慎乐观的态度。板块配置方面,我们看好行业相对景气且受益于政策利好的创新药、AI 科技等;业绩和股价走势稳健且受益于政策利好的低估值国央企红利板块;基本面相对独立且受益于降息周期的香港本地银行、电信及公用事业红利股。