主要观点

近年银行资产负债久期不匹配加剧,资产端久期拉长,负债端久期缩短,这对部分流动性指标形成压力,并约束银行的资产配置行为。而且长久期债券持有量增加也会增加利率风险指标压力。那么当前银行配债存在哪些指标约束,这些指标压力前景如何,本文将对此进行分析。

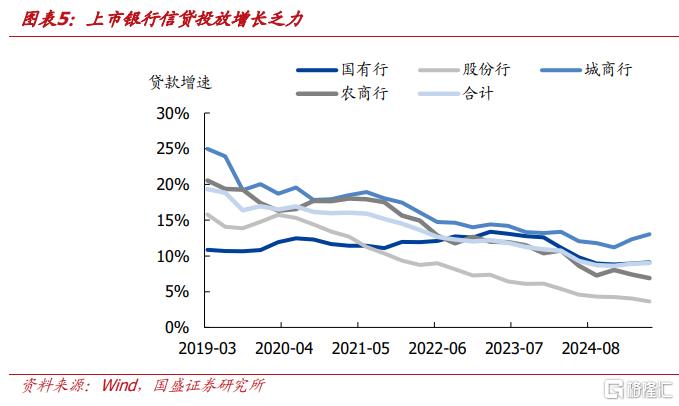

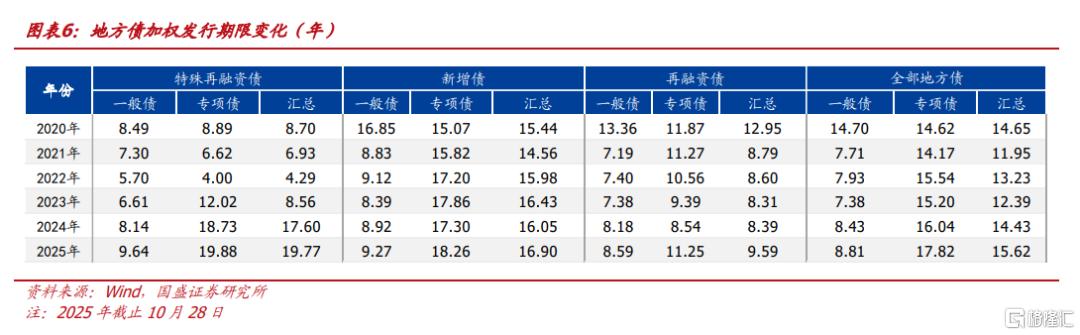

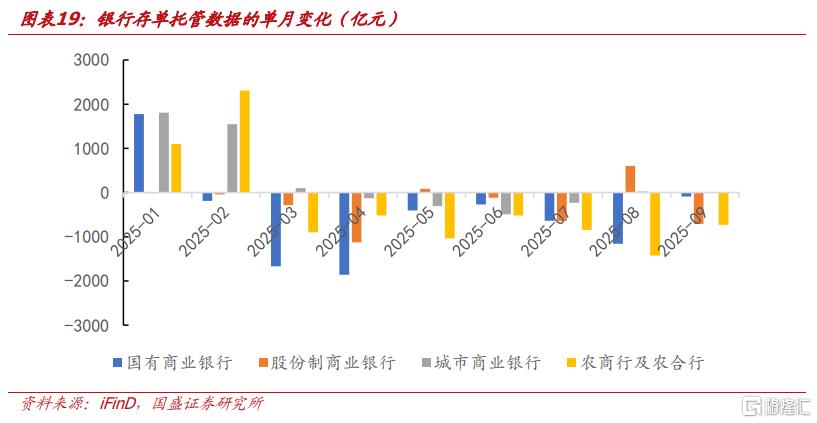

随着存款利率下行,银行负债端久期缩短,资产端随着政府债券规模增加,久期持续拉长。存款方面,2024年叫停“手工补息”、2025-2026年高息定存集中到期,高息、长期存款大幅压降,并且挂牌利率经历多轮下调,净息差压力持续,银行倾向于引导客户转存短期限。而对于客户来说,存款利率曲线走平,银行定存收益有限,叠加股债资产吸虹,长期定存吸引力下降。2023年以来,银行新增存款久期整体下滑,1Y期以上的存款增量收缩,新增存款集中在1Y以内。存单方面,2025年银行多压缩9M和1Y存单发行,提升3M和6M存单发行。银行资产端投向集中于贷款、金融投资。2019年以来,上市银行贷款增速持续回落,金融投资成为资产端的重要替代资产,银行金融投资中债券投资是大头,其中政府债占比较重。2023-2025年内,地方债平均久期从12.39年拉长至15.62年,国股行作为政府债的重要承接力量,预计资产端久期将会拉长。

银行展业受到多重指标体系的约束,资负久期调整对银行配债行为的影响,当前主要在于流动性风险和利率风险。

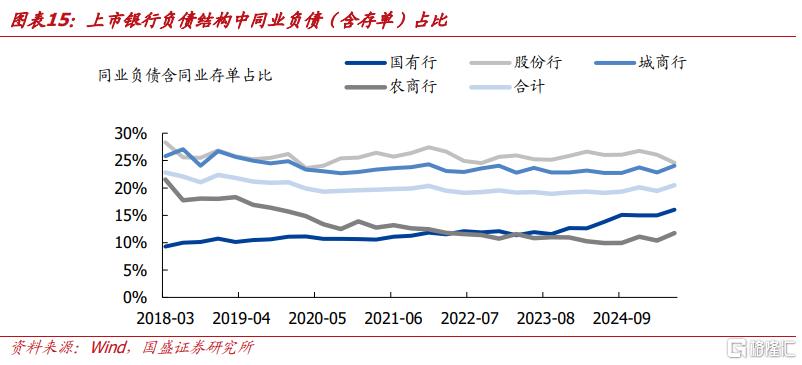

流动性风险方面,NSFR指标是主要约束。目前我国银行需满足五个流动性监管指标,包括流动性匹配率(LMR)、流动性比例(LR)、净稳定资金比例 (NSFR)、流动性覆盖率(LCR)和优质流动性资产充足率(HQLAAR)。各类上市银行LR和LCR的安全边际均较充足,除招行外的股份行、部分城商行的NSFR安全垫较薄。股份行NSFR偏高核心在于负债端,同期限下,零售和小客户存款系数较高,同业负债系数较低;同类型下,期限越长系数越高。零售存款天然不占优、同业负债比重较高,且存款短期化,导致ASF偏低。

为应对NSFR压力,股份行近期增发1Y存单、持续减持存单。NSFR承压时,银行可能通过增分子、降分母来对冲压力。增分子方面,主要是增加ASF系数高的负债,如发行6个月以上的存单(系数50%)、吸收零售存款和长期企业存款,10月股份行存单净融资达6244亿元,且明显提高了1Y存单的发行规模。降分母方面,RSF对于不同债券赋予不同权重,将影响银行配债行为,利率债/高等级信用债低系数(5%–15%),同业存单(持有作为资产)RSF系数为50%,今年1-9月,股份行基本维持对存单的单月净减持,多配利率债。

但也需要看到,NSFR的压力是短期的,趋势上指标甚至是改善的。NSFR指标的压力并非今年才有,过去几年,股份行NSFR指标持续处于警戒线附近。需要看到的是,资产端政府债券比例的提升会改善NSFR指标,因此股份行该指标平均值2021年以来基本上是改善的,从106%左右上升至110%左右。因而该指标的压力是短期的,而非趋势性的。

利率风险方面,部分大行银行账簿利率风险较高,ΔEVE/一级资本逼近监管上限。大行补充资本能力较强,监管约束强度有待继续观察。银行拉久期主要通过AC和OCI账户,对应银行账簿,经济价值变动(ΔEVE)超过其一级资本的15%时,将引发监管关注。银行账簿利率风险是指因利率水平、期限结构等发生不利变动,导致银行账簿经济价值和整体收益遭受损失的风险。标准化计量框架下,2024年,农业银行(-14.31%)、工商银行(-14.71%)、建设银行(-14.73%)的经济价值变动损失最大值/一级资本接近-15%,银行账簿利率风险对配债行为产生客观约束,将会影响国有行债券投资的体量和久期。但也需要看到,目前该指标压力主要集中在大行层面,而大行补充资本能力较强,例如今年发行特别国债补充大行资本,能够缓解该指标压力,另外监管约束强度也有待观察。

风险提示:政策变化超预期、数据统计口径存在误差、经营情况超预期

报告正文

一、负债端降久期,资产端拉久期

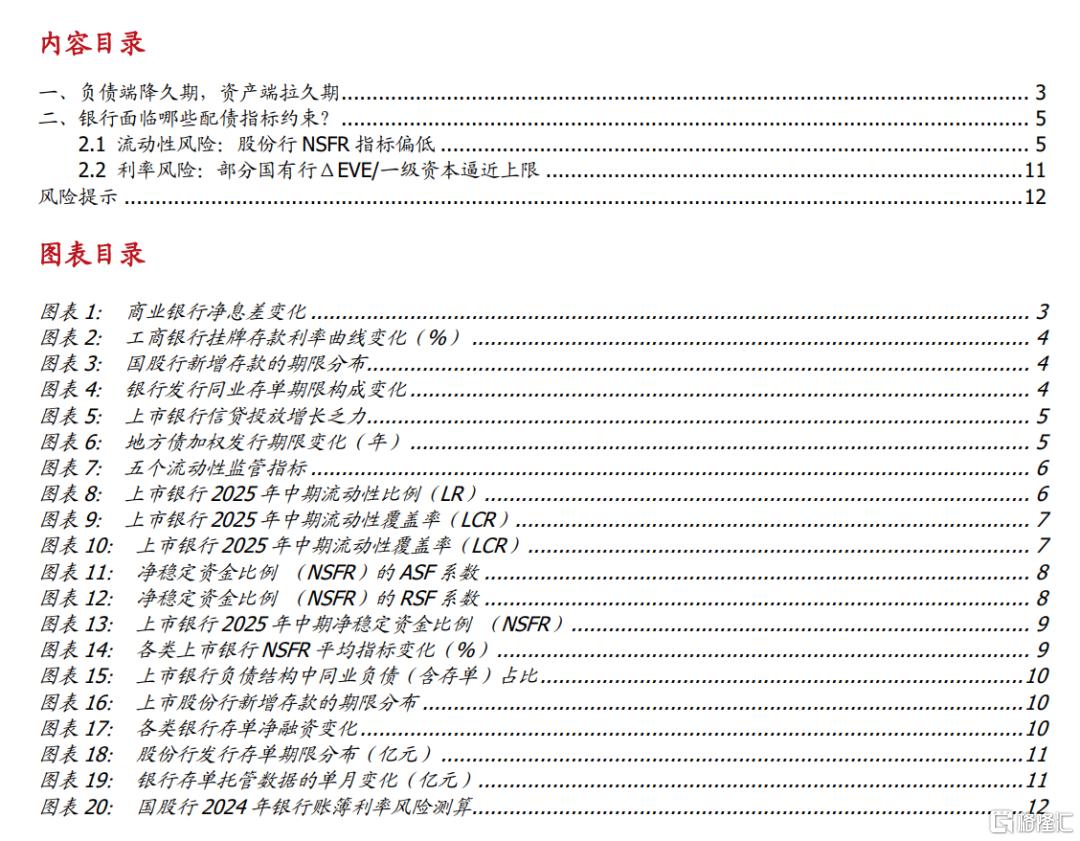

近年来,净息差持续收窄,银行利息净收入和净利润持续承压。2022年以来,商业银行净息差持续下行,从2021年12月末的2.08%降至2025年6月末的1.42%,净息差压力下,银行盈利空间持续压缩。

净息差调整的同时,银行呈现出负债端降久期,资产端拉久期的特征。

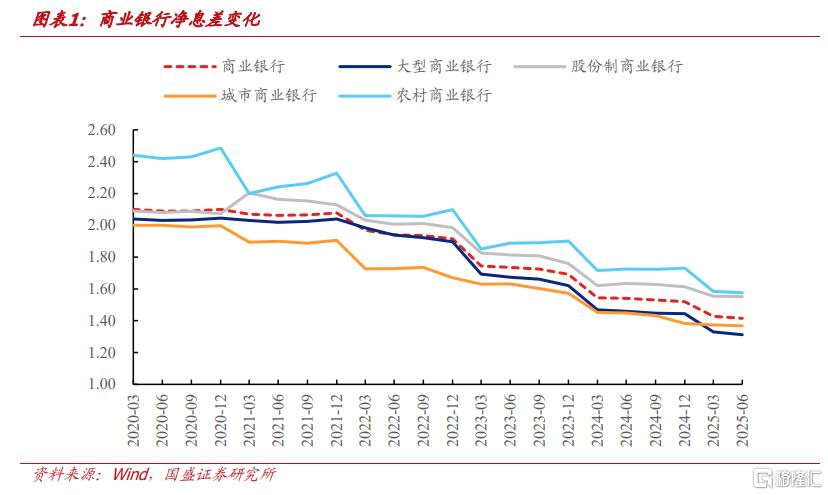

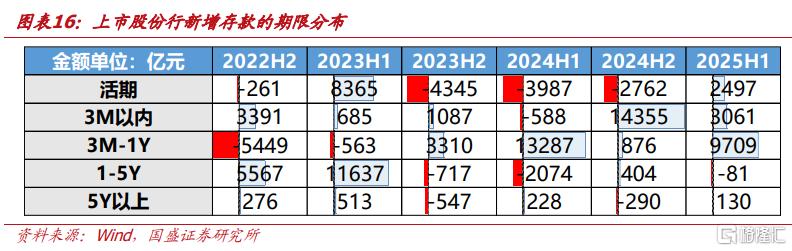

银行负债端降久期在存款和存单均有体现。银行负债端来源主要是存款、同业负债、发行债券、中央借款等,存款和同业负债的比重较高。存款方面,2023年以来新增存款久期明显缩短。2022-2023年高息定存在2025-2026年集中到期,叠加2024年叫停“手工补息”,高成本、长期限存款大幅压降,对于银行来说,挂牌利率经历多轮下调,净息差压力持续,银行倾向于引导客户转存短期限,而对于客户来说,存款利率曲线走平,银行定存收益有限,叠加股债资产吸虹,长期定存吸引力下降。多种因素累积,2023年以来,银行新增存款久期整体下滑,1Y期以上的存款增量收缩,新增存款集中在1Y以内。

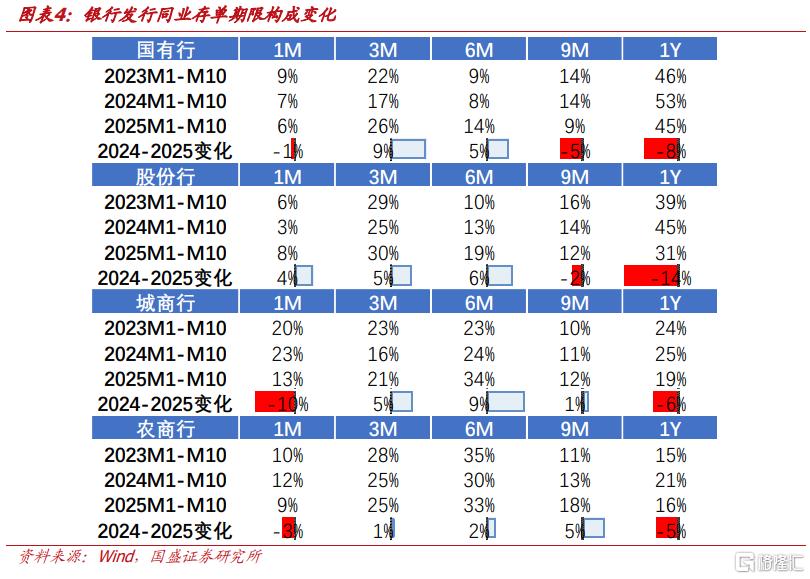

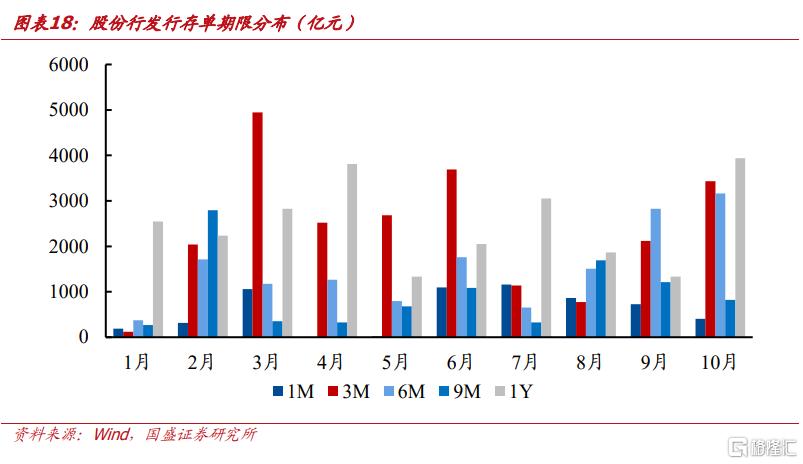

同业负债方面,2025年银行多压缩9M和1Y存单发行,提升3M和6M存单发行。2025年银行亦有降久期的特征,2025前十月相较去年同期,国有行、股份行、城商行都明显提高了3M和6M存单发行比重,国有行、股份行压降了9M和1Y存单比重,城商行压降1M和1Y存单比重。

资产端拉久期,与近年来承接政府债规模较大,且政府债期限拉长有关,银行资产端投向集中于贷款、金融投资、同业资产等,前两者占比近9成。2019年以来,上市银行贷款增速持续回落,金融投资成为资产端的重要替代资产,银行金融投资中债券投资是大头,其中又以政府债为主。2023-2025年内,地方债平均久期从12.39年拉长至15.62年,国股行作为政府债的重要承接力量,预计资产端久期将会拉长。

二、银行面临哪些配债指标约束?

银行展业受到多重指标体系的约束,资负久期调整对银行配债行为的响,当前主要在于流动性风险和利率风险。

2.1 流动性风险:股份行NSFR指标偏低

目前我国银行需满足五个流动性监管指标,包括流动性匹配率(LMR)、流动性比例(LR)、净稳定资金比例 (NSFR)、流动性覆盖率(LCR)和优质流动性资产充足率(HQLAAR)。LCR/HQLAAR/LR为“资产/负债型”,原则是优质流动性资产越多越好、短期高波动负债越少越好,NSFR/LMR为“负债/资产型”,通过权重引导银行吸收中长期稳定负债、配置短期高流动性资产。五个流动性监管指标,银行公告不披露LMR,HQLAAR仅适用于资产2000亿以下的银行,因此下文仅分析LR、NSFR和LCR的实际数据。

流动性比例(LR)为企业最常用的财务指标,用于测量企业偿还短期债务的能力。流动性比例=流动性资产/流动性负债,并未给不同类别的资产和负债赋予权重,2025年中期,上市银行的LR均明显高于25%的监管最低要求,安全边际较充足。

优质流动性资产充足率(HQLAAR)旨在确保商业银行保持充足的、无变现障碍的优质流动性资产,在压力情况下商业银行可通过出售或抵(质)押的方式变现这些资产以满足未来30天内的流动性需求。适用于资产规模低于2000亿元的中小型银行。优质流动性资产充足率=优质流动性资产/短期现金净流出。

优质流动性资产包括一级资产(折扣系数100%)和二级资产(折扣系数85%),一级资产包括准备金、国债、央票和政策性金融债,二级资产包括非金融机构发行的信用债(信用评级应在AA-级以上)、中国铁路总公司发行的债券及地方政府债。

短期现金净流出=可能现金流出-确定现金流入,可能现金流出包括一般性存款、同业业务、发行债券、来自中央银行的资金和其他项目流出等。确定现金流入包括未来30天内到期的贷款、同业业务、投资债券和金融工具流入等。

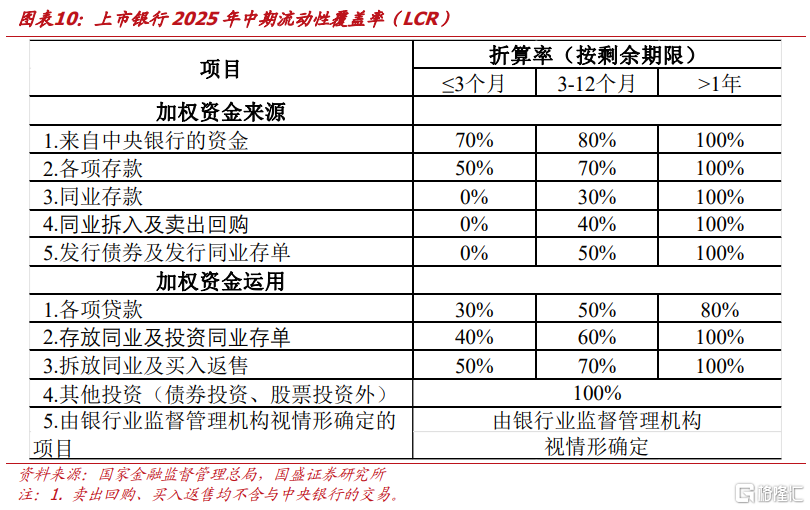

流动性覆盖率(LCR)旨在确保商业银行具有充足的合格优质流动性资产,能够在规定的流动性压力情景下,通过变现这些资产满足未来至少30天的流动性需求。流动性覆盖率=合格优质流动性资产(HQLA)/未来30天现金净流出量。流动性覆盖率(LCR)与优质流动性资产充足率(HQLAAR)在设计理念和核心公式上相近,LCR适用于资产规模在2000亿元及以上的大中型商业银行,且认定标准和范围较为严格,而HQLAAR适用于资产规模低于2000亿元的中小型银行,简化了资产分类及计提流程。

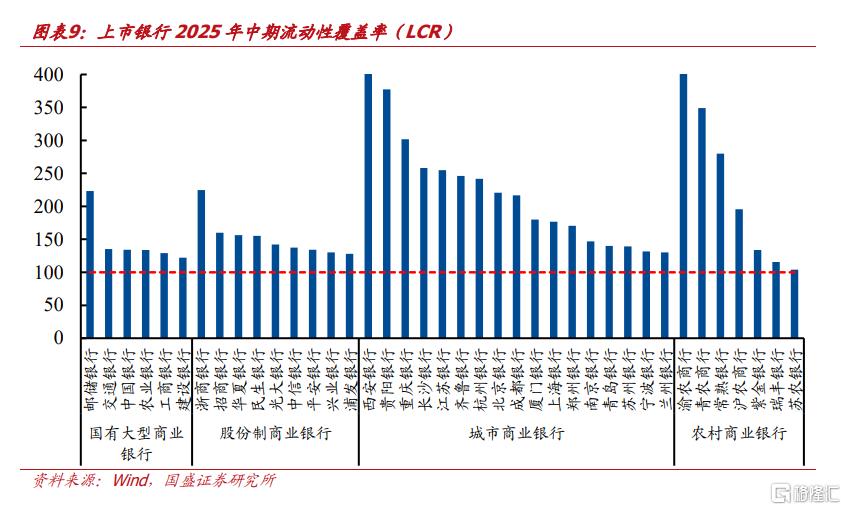

LCR的监管红线是100%,2025年中期,上市银行LCR普遍明显高于100%。

流动性匹配率(LMR)衡量商业银行主要资产与负债的期限配置结构,旨在引导商业银行合理配置长期稳定负债、高流动性或短期资产。LMR=加权资金来源/加权资金运用,LMR赋予不同科目和期限差异化权重,分子端折算率,剩余期限一年内,存款>发行债券及同业存单>同业拆入及卖出回购>同业存款,期限越长越有利;分母端折算率,剩余期限一年内,贷款<存放同业及投资同业存单<拆放同业及买入返售<其他投资,债券投资不计入分母,且期限越短越有利。

整体来看,LMR指标设置鼓励银行回归存贷本源、吸收中长期资金、降低资金运用期限、配置债券(不入分母)、减少同业负债与同业资产、减少通道类资产(其他投资)。

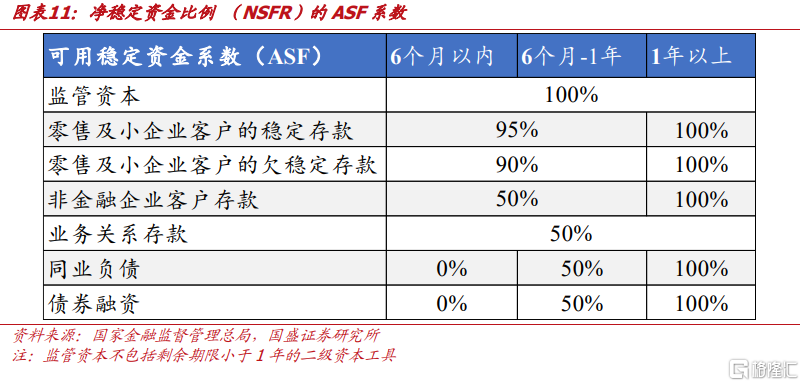

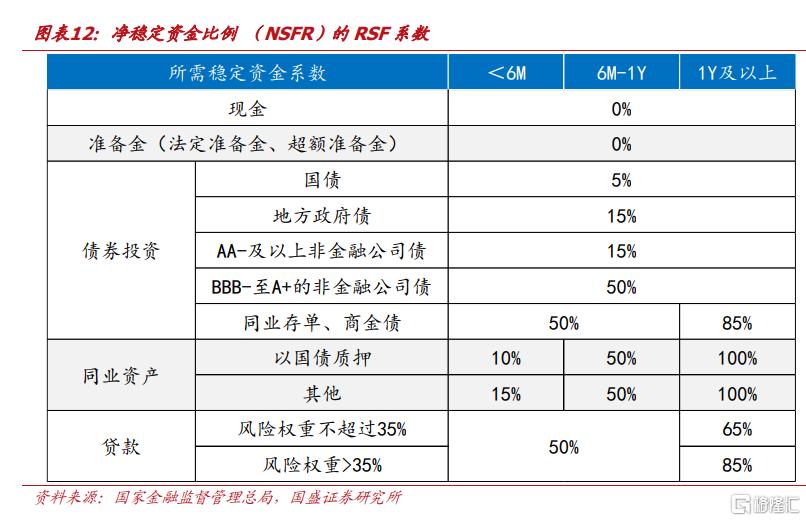

净稳定资金比例 (NSFR)同样衡量银行资产负债匹配情况,NSFR=可用的稳定资金(ASF)/所需的稳定资金(RSF),NSFR计算原理与LMR较为接近,但对权重的设置差异较大。分子端系数,1年内同期限,零售和小客户存款系数较高,同业负债和债券融资系数较低;同类型下,期限越长系数越高。分母端系数,现金<国债<地方债/高等级信用<同业存单/同业资产,同类型下,期限越短系数越低

整体来看,NSFR分子端鼓励银行增加零售和小企业存款,减少同业负债和短期债券融资;分母端鼓励银行多配现金、利率债、高等级信用债,少配同业存单、长期贷款,减少资金融出,以及减少债券质押行为(RSF系数跳升)。

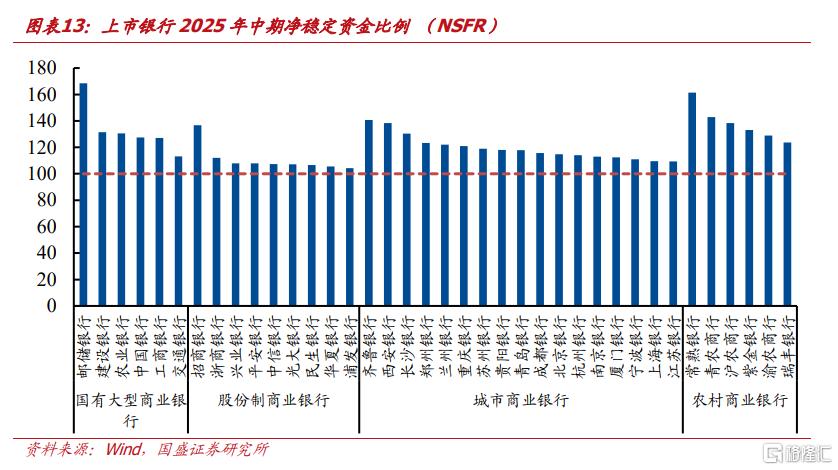

数据层面,多数股份行、部分城商行NSFR安全垫较薄。2025年中期,国有行、农商行的NSFR整体较高,交行NSFR相对较低在113%,城商行中部分银行NSFR在115%以下,其中上海银行、江苏银行在110%以下,股份行的NSFR整体较低,除招行NSFR较高外,多在110%以下,距离监管红线100%的安全边际较窄。

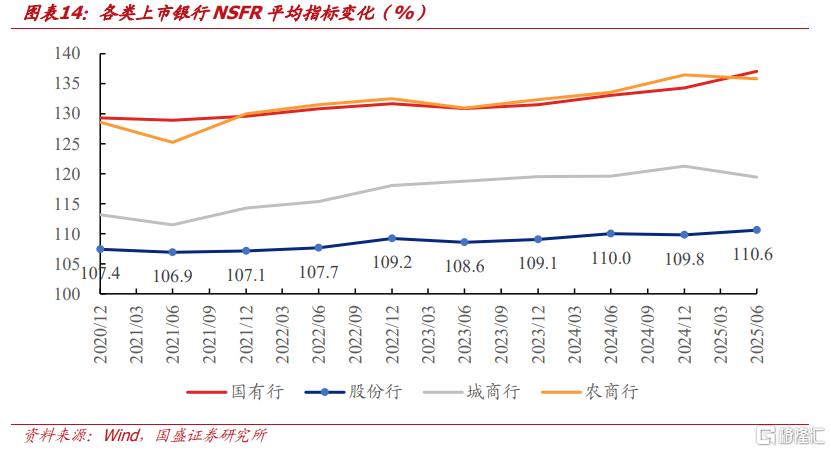

从时间序列来看,2020年以来,各类上市银行NSFR震荡提升,股份行平均NSFR在107%-110%附近震荡,指标总体较为平稳。近年来政府债供给较多、信贷需求持续偏弱,对NSFR的分母端或相对友好,股份行的NSFR压力可能主要是时点上的平衡。

股份行NSFR偏高核心在于负债端,零售存款天然不占优、同业负债比重较高,且存款有短期化趋势。同期限下,零售和小客户存款系数较高,同业负债系数较低;同类型下,期限越长系数越高。同业负债6M以内系数为0%,6-12M系数为50%,远低于零售及小企业客户存款90%-95%,以及1年以上的负债。

一方面,股份行、城商行更依赖批发资金与短期对公存款,负债结构中同业负债偏高,而国有大行、农商行的零售、小微存款占比更高,天然形成更厚的NSFR安全垫。另一方面,股份行存款短期化趋势加深,股份行活期和1年内定存提升,而1年以上长期存款增长乏力,也拉低了分子ASF。

NSFR承压时,银行可能通过增分子、降分母来对冲压力。

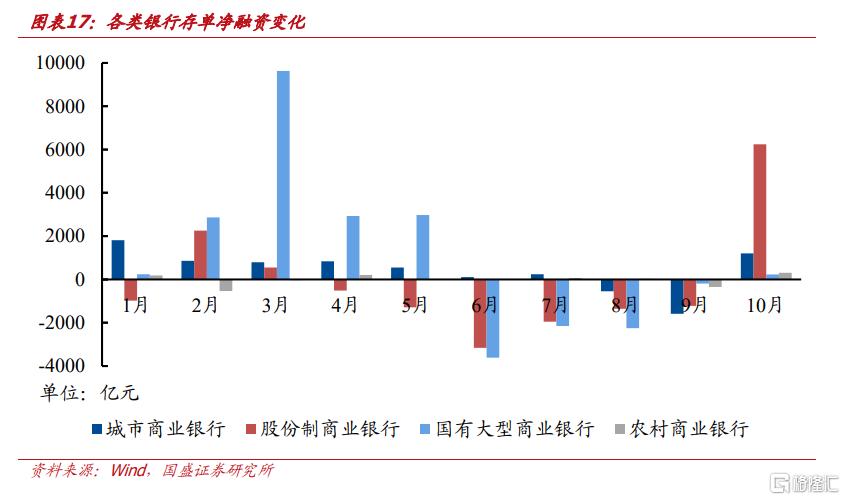

增分子方面,10月股份行明显增加了1Y存单发行。增加ASF系数高的负债可以提高NSFR,如发行6个月以上的存单(系数50%)、吸收零售存款和长期企业存款(90-100%),吸收存款的方式相对被动,10月以来股份行存单净融资大幅转正,单月净融资达6244亿元,且明显提高了1Y存单的发行规模,或与NSFR的压力有关。

降分母方面,股份行持续减持存单。RSF对于不同债券赋予不同权重,将影响银行配债行为,利率债/高等级信用债低系数(5%–15%),同业存单(持有作为资产)RSF系数为50%,因此NSFR承压时,银行倾向于多配利率债/高等级信用债、少配同业存单。今年1-9月,股份行基本维持对存单的单月净减持,多配利率债,有利于降低RSF、改善NSFR。并且存单不属于合格优质流动性资产(HQLA),以HQLA资产替换存单,也有利于提高LCR、LR等指标。

2.2 利率风险:部分国有行ΔEVE/一级资本逼近上限

根据持有目的,银行将金融资产划分为TPL、AC和OCI三类账户,银行TPL金融资产主要对应交易账簿,AC和OCI金融资产主要对应银行账簿,前者以交易为目的持有,后者以配置需求为主,银行拉久期主要通过AC和OCI账户,会面临银行账簿的利率风险管控指标。根据《商业银行银行账簿利率风险管理办法(修订)》,国有控股大型商业银行的经济价值变动超过其一级资本的15%时,银行业监督管理机构应在监管中予以关注,并开展后续评估。

银行账簿利率风险是指因利率水平、期限结构等发生不利变动,导致银行账簿经济价值和整体收益遭受损失的风险,主要包括缺口风险、基准风险和期权性风险。银行账簿利率风险标准化计量框架为:

步骤1:根据银行账簿表内外相关项目的名义重定价现金流特点,将利率敏感性头寸划分为三类:完全标准化头寸、半标准化头寸和非标准化头寸。

步骤2:按照本框架规定的方法将上述三类头寸的名义重定价现金流划入给定的时间区间。

步骤3:按照本框架规定的六种利率冲击情景,对名义重定价现金流进行折现,并计算各利率冲击情景下的净现值变动(不包括自动利率期权头寸)。

步骤4:计算各利率冲击情景下,自动利率期权的价值变动。

步骤5:将各利率冲击情景下名义重定价现金流的净现值变动与自动利率期权的价值变动加总,即为该利率情景下的经济价值变动。各币种加总后,六种利率冲击情景下经济价值变动损失最大值,即为基于经济价值变动的银行账簿利率风险值。

六种标准化利率冲击情景包括平行上移、平行下移、变陡峭(短期利率下降,长期利率上升)、变平缓(短期利率上升,长期利率下降)、短期利率向上移动、短期利率向下移动。对于人民币头寸,标准化冲击幅度为平行变化250bp,短端变化300bp,长端变化100bp。

2024年,六种利率冲击情景下,农业银行(-14.31%)、工商银行(-14.71%)、建设银行(-14.73%)的经济价值变动损失最大值/一级资本接近-15%,银行账簿利率风险对配债行为已产生客观约束,将会影响国有行债券投资的体量和久期。在长期限政府债供给放量阶段,银行可能需要通过卖出长债腾挪空间、买入短期债券平衡久期,以及加快一级承销后二级流转,以控制利率风险的暴露时间。

风险提示政策变化超预期、数据统计口径存在误差、经营情况超预期

注:本文节选自国盛证券《银行配债有哪些指标约束》;

作者:杨业伟 S0680520050001 、王春呓 S0680524110001