文|财华社

辉瑞(PFE.US)出乎意料地打败糖尿病和肥胖症领域巨头诺和诺德(NVO.US),取得肥胖症疗法开发商Metsera(MTSR.US)的收购权,签订了一项价值100亿美元的协议。

这一交易,很可能重塑肥胖症医药市场的竞争格局。

疫情后,辉瑞的尴尬

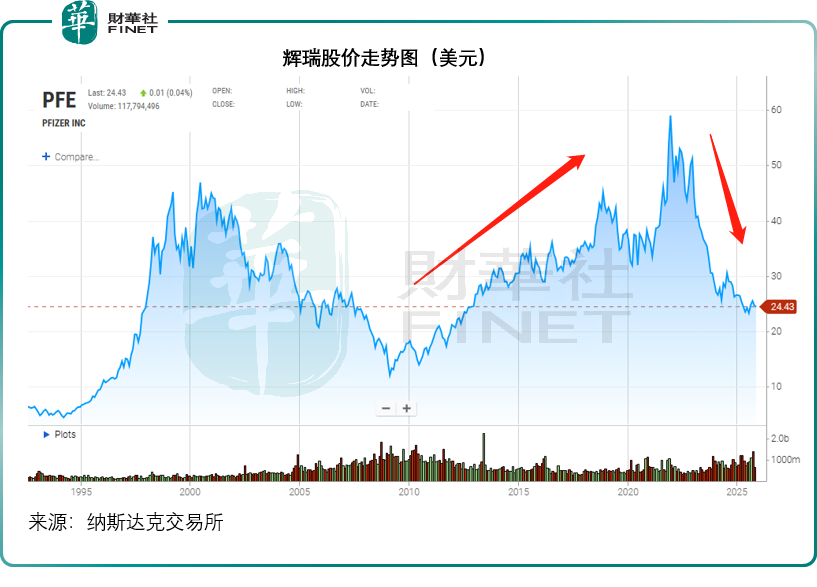

疫情期间,辉瑞凭借在新冠疫苗与口服特效药上的核心产品优势,搭配强大的研发、生产及商业化能力,成为全球抗疫中的关键药企,股价也水涨船高,见下图。

其股价从2019年末的38.053美元狂飙至61美元以上,但随着疫情结束,股价也持续下滑,当前股价25美元不到,市值还不到1,400亿美元,仅相当于全球市值最高的医药巨头礼来(LLY.US)的16%左右,“疫情斗士”的风采荡然无存。

疫情之后,风头最劲的减肥药赛道,无疑最有可能让辉瑞重回高光时刻。

事实上,辉瑞早在上世纪80年代末,已开始介入GLP-1领域。辉瑞当时与科创公司MetaBio合作,成为后者在代谢病领域GLP-1(胰高血糖素样肽-1)疗法商业化计划的主要出资方,但由于内源性GLP-1半衰期仅数分钟,鼻用或透皮给药方式均失败,这次合作三年便夭折,更别提商业化。

本世纪初,辉瑞开发过奥特那班(Otenabant,CP-945598)——一款采用当时减肥药研发最热门的CB1受体拮抗剂类减肥药,但受2008年赛诺菲同类减肥药因精神神经事件风险被暂停上市的影响,辉瑞于2008年终止临床研究。

2008年后,辉瑞将重点转向疫苗、肿瘤等领域,搁置减肥药战略直至2015年,辉瑞通过与Sosei Heptares合作取得Lotiglipron和PF-06954522两款小分子GLP-1R激动剂,同时内部还孵化了口服GLP-1药物Danuglipron。

然而,雷声大雨点小,这次的努力同样无疾而终:2023年底,口服GLP-1候选药Lotiglipron因临床实验中肝酶升高而遭搁置;今年4月,另一口服GLP-1药物Danuglipron又因试验中有患者出现潜在药物性肝损伤而被叫停;8月初,就连PF-06954522也因为临床数据不佳和市场竞争变化等原因被喊停。至此,辉瑞的GLP-1管线全军覆没。

辉瑞目前在肥胖症领域的,就只剩下II期临床阶段的GIPR拮抗剂PF-07976016,原本辉瑞计划将其与Danuglipron联合开发,但在Danuglipron印肝损伤风险终止开发后,组合方案也取消。

这次收购Metsera,或有望让辉瑞重新返回肥胖症领域。

为何Metsera成为香饽饽?

成立于2022年的Metsera是一家临床阶段生物科技公司,专注于肥胖症与代谢疾病疗法,其独特优势在于专注于开发提升患者依从性的给药方案,该公司的核心候选药物MET-097i是一种月度注射型GLP-1受体激动剂,在保持与现有周效制剂相当疗效与安全性的同时,有效降低用药频率。

另外,Metsera还拥有基于胰淀素的MET-233i化合物,预计于2026年初进入中期临床试验。由于胰淀素类似物能增强饱腹感、延缓胃排空,作为GLP-1药物联合疗法的组合成分正重新获得关注。这种双通路疗法有望实现更优的减重效果,且不会显著增加心血管或胃肠道风险。

华尔街分析师预测,如果临床试验成功,Metsera的整体研发管线年销售收入最高有望突破50亿美元。

今年初在纳斯达克上市的Metsera,上市时的发售价仅为18美元,按此计算上市时市值仅18.96亿美元,但上市当日,其股价已狂飙47%,其后一路向上,到7月中已到达47.40美元水平,按此计算,其市值达到50亿美元。

辉瑞与诺和诺德的Metsera争夺战

辉瑞于今年9月率先提出对Metsera的73亿美元收购要约,拉开Metsera收购案的序幕,这一出价包含与研发里程碑挂钩的或有价值权利。

通过Ozempic和Wegovy等明星产品主导全球GLP-1市场的诺和诺德,在减肥药市场曾所向披靡,但是礼来携GLP-1/双激动剂药物Zepbound和Mounjaro迅速占领市场,让诺和诺德逐渐失去优势,加上两家药厂最近与特朗普达成的GLP-1类减肥药降价换医保的协议,进一步加剧其战况。

这种竞争压力或迫使诺和诺德寻求外部资源来拓展业务,Metsera无疑是合适的目标。于是在10月30日,诺和诺德向Metsera提出90亿美元的竞争报价,企图截胡这笔交易,并且不断抬高出价,总价达约100亿美元,与辉瑞的争夺迅速升级。

10月31日,辉瑞起诉诺和诺德,不过美国法官驳回了起诉,辉瑞选择修改并购报价,最终将报价提升至每股86.25美元,仅比诺和诺德报价高出5美分,这包括65.60美元的现金及最高20.65美元的或有价值。

11月7日晚,Metsera确认与辉瑞的交易,诺和诺德也发表声明指正式退出,辉瑞最终赢得竞购战。

据透露,诺和诺德拟议的交易结构或触发反垄断法,而辉瑞恰逢其时地提出更简洁、更符合监管要求的改进方案,或是其最后胜出的一个原因。而Metsera也表示,尽管诺和诺德所提供的条件更优越,但辉瑞更直接的交易架构,以及能在无需经历长期监管延迟或强制性资产剥离的情况下完成交易的预期,是影响其决策的关键因素。

受此消息带动,Metsera的股价于11月7日狂飙至83.18美元的纪录高位,市值达到87亿美元,而我们留意到其盘后股价进一步跃升7.00%,现报89.00美元,已超出辉瑞的出价。

这次并购对于行业有何影响?

辉瑞表示,将把Metsera的研发项目整合到其更广泛的心血管代谢产品组合——涵盖高血压、糖尿病和降脂疗法,以构建覆盖全流程的肥胖治疗平台,与其在初级诊疗和专科医生渠道的现有布局形成战略协同,这或使辉瑞成为减肥药市场一个潜在的挑战者,但同时也可能面临巨大的执行能力——支付如此高昂的估值,是否能取得对等甚至更高的收益和协同效益——毕竟Metsera的疗法尚未验证。

虽然诺和诺德未能成功收购Metsera,但其仍是全球GLP-1疗法领域的领导者,并持续通过内部研发与战略合作拓展产品管线,近期的研发重点或聚焦于口服GLP-1药物、周效胰岛素及固定剂量的复方疗法,此外,该集团还推进将GLP-1、GIP和胰淀素类似物整合于新型给药方案的临床项目,这次未能收购Metsera,也有利于其保存财务实力。

隔岸观火的礼来,心中可能正瑟瑟发抖:如果诺和诺德竞购获胜,礼来好不容易占据的领先优势将被轻松超越,而如果辉瑞胜,市场上将又多了一个竞争对手。

11月7日,辉瑞股价股价微涨0.04%,盘后再微涨0.04%;诺和诺德收市跌1.78%,盘后涨0.42%;礼来则收跌1.39%,盘后微跌0.04%。

这一宗交易,或促使医药巨头如安进、阿斯利康等,评估GLP-1与胰淀素类似物领域的潜在收购或授权交易,这将有利于拥有月度注射剂型、口服生物利用度或双通路活性等创新给药机制的公司。

另一方面,这一交易或也促使美国监管机构增强对肥胖药行业整合的审视,尤其是那些已占据较大市场份额的药企,未来进行收购交易时可能会面对更高的监管门槛。