随着风险溢价逼近历史低点,持有美国股票和企业信贷为投资者带来的回报已经低到异乎寻常。多项指标显示,估值似乎已经过高。如果市场出现回调,经济会面临何种局面?

彭博经济研究使用美联储的FRB/US模型,模拟了股市和债市回调的宏观经济影响,该模拟与美联储工作人员为联邦公开市场委员会(FOMC)准备的假设类似。模拟结果显示,经济增长和就业可能出现明显放缓,但不会太严重——如果回调造成的损失对金融体系的运转构成重大扰动,下滑幅度也有可能会更大。

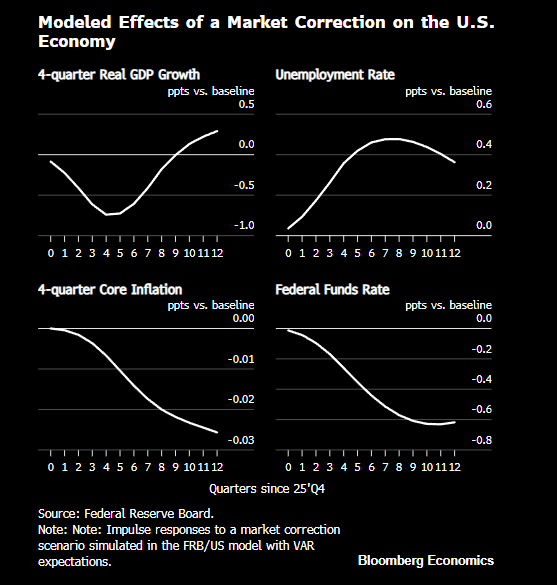

模拟假设,到2026年底,股权风险溢价较基准水平上升约1个百分点,企业债风险溢价上升约30个基点。这将使股权风险溢价回升至历史中位数水平的一半,可能导致股价下跌约22%。研究还指出,这种回调或削弱企业和消费者信心。

冲击主要通过财富和投资渠道传导:股价下跌会减少家庭财富,抑制消费;股权风险溢价上升则推高资金成本,阻碍企业投资。信心下滑也会拖累消费和投资,导致产出和就业出现阶段性疲软。

具体模拟结果显示,到2026年经济触底时,实际GDP增速较基准预期低约0.75个百分点;到2028年,增速将回升至基准之上。失业率预计上升约0.50个百分点。核心通胀率变化不大,但为缓冲经济拖累,政策制定者可能采取宽松措施,联邦基金利率在模拟期结束时或较基准低约0.50个百分点。

然而,现实后果可能比模型预测更严重。如果资产价格下跌引发抵押品价值缩水、流动性枯竭或杠杆机构崩溃——这些因素未纳入FRB/US模型——冲击可能被放大。

美联储工作人员2018年的另一项分析捕捉到这些动态,显示影响深度约为当前预测的1.3倍,且持续时间更长。

总之,若金融市场运转正常,市场回调或导致经济增长和就业出现明显但可控的放缓,对通胀影响有限;但如果银行等金融机构比预期更脆弱,后果可能更严重。