早盘港股保险股快速冲高,市值前列的中国平安、友邦保险、中国人寿领衔上涨,带动港股通非银ETF(513750)涨超2%。

会计新规调整以来,险资股票投资业务带来显著的利润贡献,成为支撑保险股上涨的核心驱动因素。随着投资领域逐渐拓宽,保险股估值修复行情有望从周期的反弹,演变为一场贯穿长期的价值重估。

01、超越红利

据媒体统计,今年以来险资举牌已达31次,不仅突破2020年阶段性高点,更创下2015年有举牌披露记录以来的新高。

险资投资股票是对监管政策的积极响应,也印证了政策导向下险资的投资渠道正不断拓宽,同时这种双赢将显著提升险资整体资金运用回报率,增强行业盈利的稳定性。

首先要明确,“资产荒”背景下优质资产减少,存款利率和国债收益率长期中枢下行加剧保险公司久期错配的压力,权益资产配置性价比日益凸显。

同时,资本市场政策和制度改革为险资加大权益配置力度提供助力,一方面,证监会持续鼓励上市公司进行分红回购,营造出更适合“长线长投”的市场环境。

另一方面,央行、财政部、金融监管总局、证监会等多部门,通过调降股票风险因子、调整保险资金权益类资产监管比例、实施保险资金长期投资试点、建立健全保险公司长周期考核等方式,持续引导中长期资金加大入市力度。

在一系列政策支持下,险资对于权益资产的配置规模和比例持续提高,实现中长期资金入市和投资收益增长的双循环。

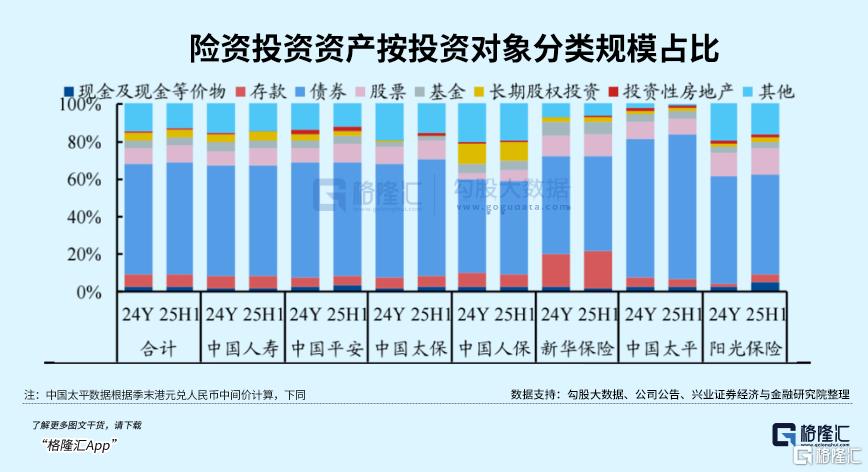

近几年的确看得出趋势,保险资金运用余额大幅增长,同时权益资产的配置比例进一步提升。

截至上半年,上市险企中投资资产合计达21.85万亿元,其中股票配置比例较2024年末的7.98%提高1.44pct。

从投资领域来看,银行、公用事业、交通运输等红利资产依旧是险资持仓的“压舱石”。

A股方面,险资主要重仓银行、公用事业、交通运输等高股息板块。

红利资产低估值、高股息的防御属性,与险资“安全性+收益性”的双重需求高度契合,这是险资重点布局的核心逻辑,符合大多数投资者对此的印象。

也正因此,险资对科技赛道的布局,在超乎预期的基础上打开了险资利润增长的想象空间。

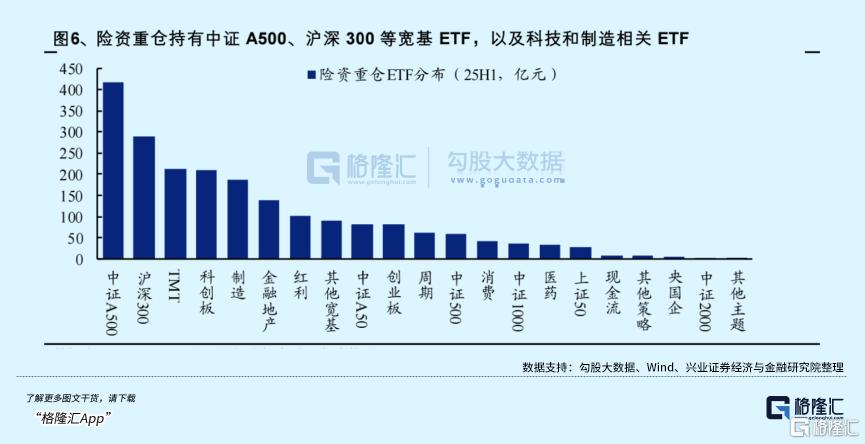

实际上,科技股已经成为险资新的布局重点。

三季度险资对电子行业的持仓市值增长最为显著,达到近118亿元,重点加仓东山精密、环旭电子、深科技等个股。ETF方面,险资重视“宽基+主题”的卫星策略,亦增持了科技和制造等领域的相关ETF。

险资等中长期资金入市脚步明显加快,其作为资本市场“稳定器”“压舱石”的功能正在得到发挥,这种积极效应又通过利润增长显著反哺提高了险资的投资价值。而平安再次加码通信运营商,标志着其投资逻辑从“偏爱银行”向“多元配置”转变。

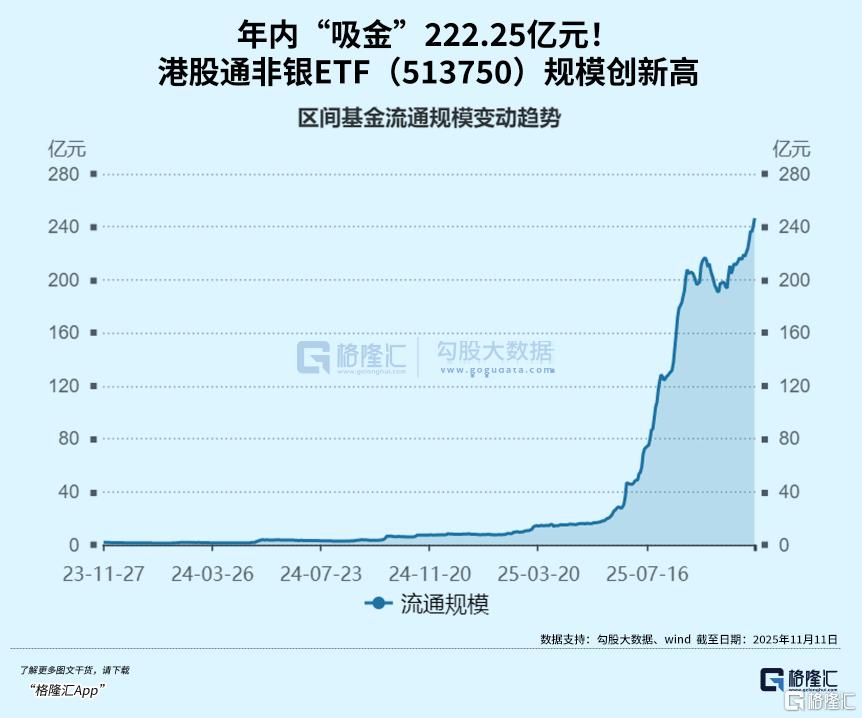

从今年表现来看,资金是认可这层逻辑的。几大头部险企股价接连创下近几年新高,全市场保险含量最高的ETF——港股通非银ETF(513750)一同上涨,年内涨幅超过了50%。

今年以来,资金一直在借道ETF持续大手笔加仓港股非银板块。

港股通非银ETF(513750)昨天单日获资金净买入6.46亿元,净买入额在全市场ETF中居首,其已连续9个交易日持续获资金净买入,年内累计获资金净买入222.25亿元,最新规模达246.54亿元,再创历史新高。

02、险企增长新引擎

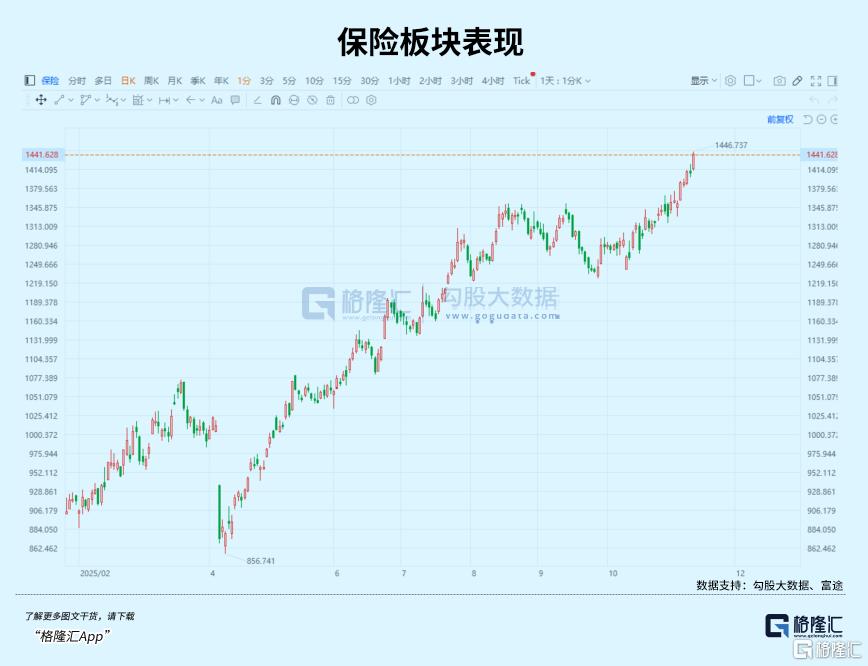

从板块走势来看,保险股从三季度末的调整中走出后一路上行,持续突破年内新高。近期险企相继发布超预期业绩数据,市场对于去年同期高基数压力的担忧缓解,在景气投资回归的当下,保险公司股价有望延续新一轮上涨。

截至10月30日,5家A+H股上市险企(中国人寿、中国平安、中国太保、中国人保、新华保险)三季报全部披露完毕,投资利润超预期增长成为新的业绩主引擎。

受三季度股市上涨和大幅增配权益投资带动,五家上市保险机构前三季度的投资成绩单非常亮眼,各上市险企总投资收益率、综合投资收益率显著提升。

中国人寿、中国太保、新华保险平均年化总投资收益率达7.3%,同比增长1.2个百分点,其中新华保险同比增长1.8个百分点;中国平安非年化综合投资收益率为5.4%,同比增长1个百分点。

投资端收益大幅提升推动下,险企利润增长保持了较高的弹性。数据显示,五大险企前三季度实现归母净利润同比增长33.5%,三季度单季同比增长68.3%。其中,中国人寿、新华保险增速最快,前三季度同比分别增长60.5%、58.9%,主要是股票FVTPL占比较高所致。

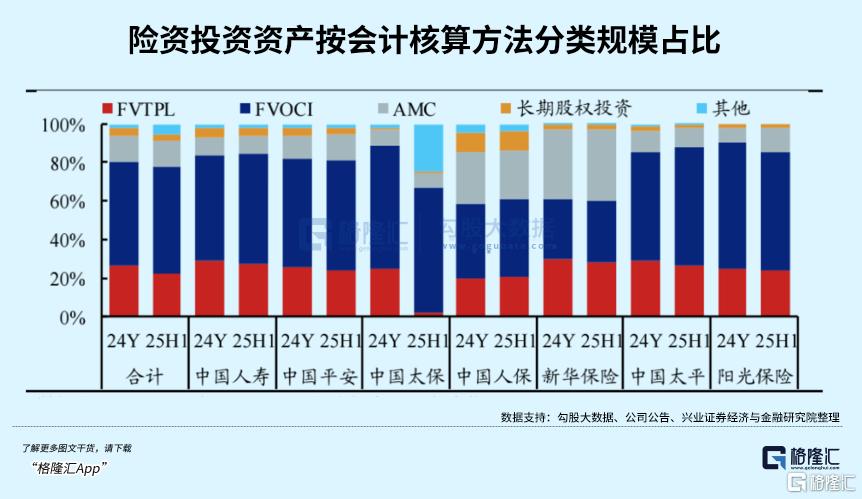

2023年初保险上市公司率先切换新保险合同准则IFRS17和新金融工具准则IFRS9,基金和大量股票被分类至FVTPL账户中,其公允价值变动需计入当期损益。

这意味着,新会计准则的实施进一步提高了险企业绩和股市的相关性,更高的FVTPL比例使得在股市上行期险企能够获得更高的净利润增幅。

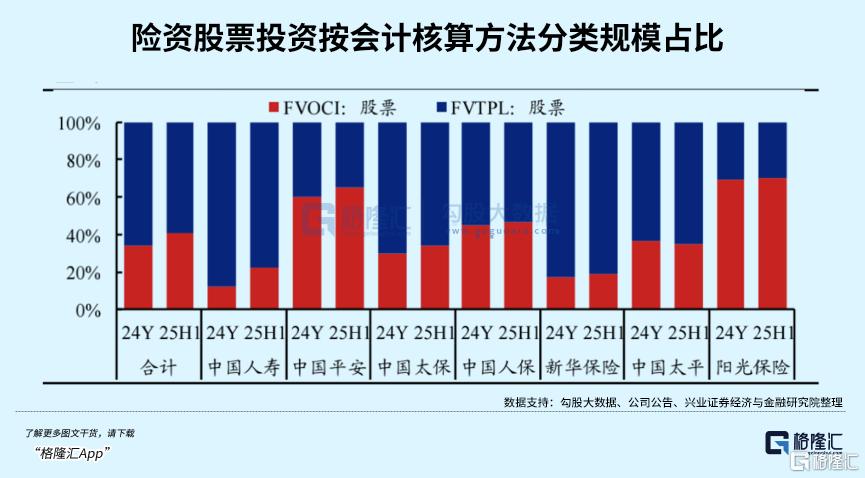

根据机构,2025年上半年,各险企股票FVTPL占比分别为:新华保险81%、中国人寿77%、中国太保66%、中国人保54%、中国平安35%。

上市险企今年权益投资的亮眼表现还将提振2026年分红险销售的信心。

根据机构,前一年投资收益率与下一年的浮动收益型产品销售情况呈正相关,预计2026年“开门红”新单保费有望实现双位数增长,为险企负债端带来新的业务增量。

中长期来看,险资有望继续提高对于权益资产的配置规模和比例,随着A股市场“慢牛”行情持续演绎,具备强beta属性的保险公司股价也将持续受益。

作为港股市值最高的险企,中国平安前三季度实现归属于母公司股东的营运利润1162.64亿元,同比增长7.2%;前三季度归属于母公司股东的净利润1328.56亿元,同比增长11.5%。其中第三季度当季同比大幅增长45.4%,寿险改革成效凸显。

随着股价创下近年新高,中国平安也正步入政策、市场与科技的三重共振周期。

其一,政策面,鼓励险资等长期资金入市已成为明确方向,平安对央企H股等优质资产的战略性增持,完美契合了“中国特色估值体系”的建设导向,未来有望持续受益于政策红利。

其二,市场面,随着宏观经济企稳复苏,资本市场信心逐步修复,不仅为公司权益投资带来更有利的环境,也有助于其核心保险业务需求的释放。

值得注意的是,中国平安的权益投资回报水平在上市险企表现出色,但FVTPL占比在五大险企中最低,而计入其他综合收益的金融资产(FVOCI)比例相对较高,反映公司利润上行潜力尚未随着“慢牛”行情得到充分释放。

其三,科技面,平安独特的“综合金融+医疗养老”生态模式正进入收获期,其领先的科技能力不仅赋能主业降本增效,更通过医疗养老等核心服务构建了坚实的竞争壁垒,驱动客户价值持续深化。

03、如何布局?

随着险企增持科技股成为常态,保险股估值修复行情有望从周期的反弹,演变为一场贯穿长期的价值重估。

自“924”政策组合拳以来,资本市场充分发挥上市融资、并购重组等功能,助力新质生产力发展。A股、港股市场交投情绪火热,今年以来多家A股科技公司赴港上市,以险资为代表的南向资金持续净流入。

不光险企,权益市场的修复也使得交易所、券商自营业务显著回暖。投资港股非银企业,不光能享受业绩超预期增长的红利,而且股息率相对A股也更有优势。

WIND数据显示,截至11月12日,港股通非银指数的市盈率为8.33倍,处于上市以来14.35%的历史分位数水平;股息率为2.91%,同期沪深300非银指数股息率为2.11%,在当前低利率市场环境下,其较高的股息率凸显出一定的类红利资产属性。

投资港股企业有一定门槛,这方面港股通非银ETF联接(A/C类020500/020501)为场外投资者布局港股非银板块提供便捷的工具。

港股通非银ETF(513750)是全市场唯一跟踪中证港股通非银行金融主题指数的ETF,不受QDII额度限制,其成份股为“67%保险+13%港交所+15%券商”,是全市场保险含量最高、港交所含量最高的ETF标的指数。(全文完)