三季度,债市遭遇了商品与权益市场强势行情的双冲击,多空博弈明显加剧,其间10年国债活跃券最大上行幅度达到15bps。

剧烈的波动已显现在银行的三季报上。债市利率上行使得银行持有的债券资产出现账面损失,从而拖累了以公允价值计量的非息收入。

据券商中国记者粗略统计,至少十家银行今年前三季度的非息收入同比减少,其中多家银行均在归因时提及其投资收益或其他非息收入受到了债市浮亏的拖累。

(1)多家银行债市投资相关收入下降

债市波动引起的投资收益锐减,进而使得非息净收入下降,是诸多上市银行三季报的共性。

招行前三季度其他净收入为351.76亿元,同比下降11.42%,该行称“主要是债券和基金投资的收益减少”。另据券商中国记者查阅其三季报中未经审计的合并利润表,招行今年前三季度公允价值变动损益累计亏损88.27亿元,而去年同期是正收益30.99亿元。

平安银行也表示受市场波动影响,债券投资等业务非利息净收入下降。平安银行三季报合并利润表显示,该行今年第三季度投资收益为35.45亿元,较去年第三季度的61.33亿元几乎腰斩;今年前三季度的投资收益为162.75亿元,较去年前三季度的183.72亿元减少约11.41%。同时,其公允价值变动损益的变动比率高达266.5%,该行称是因为交易性金融工具公允价值变动损益减少。

兴业银行在三季报中表示,投资收益、公允价值变动收益、汇兑收益三个报表项目存在较高关联度,合并后整体损益293.63亿元,同比下降9.72%,主要是因为债权类金融资产相关收益减少。

除了上述三家股份行,也有非息净收入维持正增长的银行称营收一定程度上受到了债市调整的拖累。“受债券市场利率短期调整影响,杭州银行交易性金融资产的公允价值变动,对年初至今的营收增长形成了一定拖累。”杭州银行在发布三季报时坦言。

据记者调阅企业预警通数据,A股42家上市银行中,中信银行、浦发银行、民生银行、重庆农商行、平安银行、浙商银行、兴业银行、交行共计8家银行的前三季度投资收益同比下降,降幅在1%—18%不等。

中金公司研究团队在其研报中经由测算给出的结论是:前三季度债市波动给多家上市银行带来浮亏。

中金公司研报关注的是“其他非息收入”指标。据其测算,今年前三季度上市银行其他非息收入同比增长5.4%,增速较上半年下降5.4个百分点,主要受债市波动拖累。尤其是第三季度,只有国有行的其他非息收入同比增加了14.7% ,股份行和区域银行的其他非息收入同比分别减少了25.2%和29.4%,降幅较为明显,而这主要受交易策略及去年同期高基数影响。

该团队还称,第三季度上市银行OCI账户浮盈兑现对净利润的潜在贡献空间也较上半年末下降5.7个百分点。

(2)浮亏进一步拖累非息收入

券商中国记者查阅全国银行间同业拆借中心数据,从债券现券买卖的表现看,三季度各期限品种债券收益率震荡上行成了一个很难忽略的现象。

尤其是9月,股份行、城商行和农商行的现券买卖到期收益率均站上1.8%上方,分别为1.8093%、1.8058%、1.8437%,均较上月的1.7%—1.8%区间出现不同程度的抬升,均创出继今年3月以来的次高。与去年债市单边走牛的行情相比,今年以来债市呈现宽幅震荡的特征,“波段难做”愈发成了多家银行债券自营团队普遍感受。

基于“波段难做”的背景和逻辑,就不难理解为什么会发生上文所述,多家上市银行投资收益或其他非息收入两项收入指标,受到了债市浮亏拖累的现象。而此两项非息科目,进一步影响了该行的总非息收入。

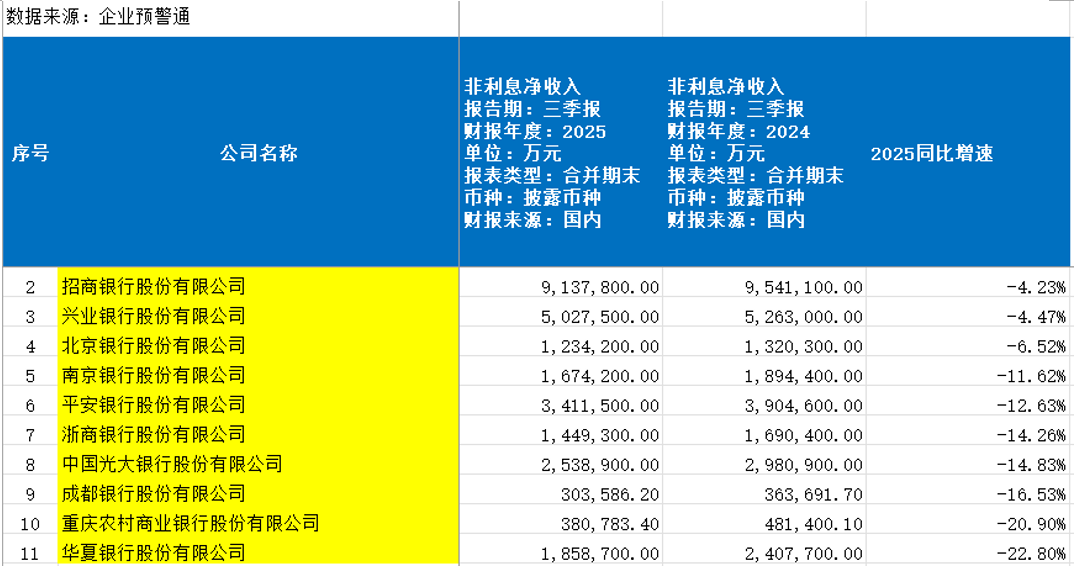

记者查阅企业预警通数据,发现招行、兴业银行、北京银行、南京银行、平安银行、浙商银行、光大银行、成都银行、重庆农商行、华夏银行共计10家银行的前三季度非利息净收入同比下降,降幅在4%—23%区间。

业界关注的是接下来该怎么办。在操作策略上,银行提高波段交易能力的同时,适度增加衍生品对冲和类固收资产,成了很多专业人士的共同认知。

招商银行副行长兼财务负责人彭家文此前在业绩交流会上表示,在现阶段呈现宽幅震荡的行情下,该行会采取四项措施:一是大类资产配置保持合理的债券投资占比,这一数据该行在30%左右;二是在资产配置方面,要把握高点、逢高配置,以保持组合相对较高的收益水平;三是把握市场研判,做好波段操作,获取交易性收入;四是保持债券的久期在合理的水平,并适当加大衍生工具操作,对冲风险。

建设银行金融市场部高级经理郑葵方也在此前建议,投资者需加强对市场趋势的研判与时机把握,精准识别波段高低点,灵活调整仓位实现收益。同时,合理运用国债期货、利率互换等衍生品工具,构建对冲组合。

平安理财最新的观点是,债市临近年底的机构资金配置需求仍将持续释放,货币政策宽松预期并未透支,这两项仍是债市的主要利多逻辑。市场对公募基金销售新规落地的预期较为充分,预计对债市的冲击有限。对债市持中性偏多观点,配置以票息为主,交易则适当拉长利率久期。

华源证券固收廖志明团队表示,对11月的信用债行情整体保持乐观,但公募基金赎回费新规的落地进展,以及权益市场的表现变化,仍是11月影响信用债行情的重要扰动因素,需持续关注以上因素的边际变化。不同券种的拉久期策略空间上,该团队认为银行二级资本债、银行永续债、产业债和城投债的策略操作空间由高至低。

(文章来源:券商中国)