本文来自微信公众号:娱乐资本论,作者:James,原文标题:《好莱坞大变局:派拉蒙欲买华纳、苹果加码、特朗普力推》,题图来自:AI生成

深陷债务泥潭的媒体巨头华纳兄弟探索(WBD)确定要挂牌出售,只是在寻找合适的买家。

WBD董事会于10月22日正式宣布,考虑整体出售公司或其部分业务,之后WBD股价一度暴涨超16%。

娱乐资本论此前写道,由甲骨文埃里森家族支持的新晋巨头派拉蒙天舞有意竞购。此后,派拉蒙发起了三轮猛烈攻势,最高报价接近600亿美元,但仍被WBD董事会拒绝。

在派拉蒙之外,Netflix、亚马逊、康卡斯特都对WBD表现出兴趣,甚至连长期没有大型并购的苹果都打算入场。

也难怪它们虎视眈眈,因为WBD拥有DC、权游、哈利·波特等顶级IP,和HBO、CNN等频道及配套片库。如同世纪之交时代华纳和美国在线的并购,塑造了当年全球规模最大的媒体集团一样,新的一次IP和资源流转,同样可以重构娱乐业的权力格局。

然而,手握“万贯家财”却守不住,何尝不是好莱坞传统制片厂“造血功能”已经失效的最明显体现呢?老牌制片厂体系的崩溃,是否预示着好莱坞进一步加速远离全球娱乐产业的中心?

还有很有意思的一点,美国总统特朗普与老拉里·埃里森过从甚密,也素来喜欢两强合并的“大生意”和“大场面”,此番并购的背后,恐怕少不了他的推波助澜。

类似传统影视体系被新娱乐形式和短视频渠道的取代效应,是否同步发生在中国?如果中国传统影视人连收购方都找不到,其结局会强过WBD吗?

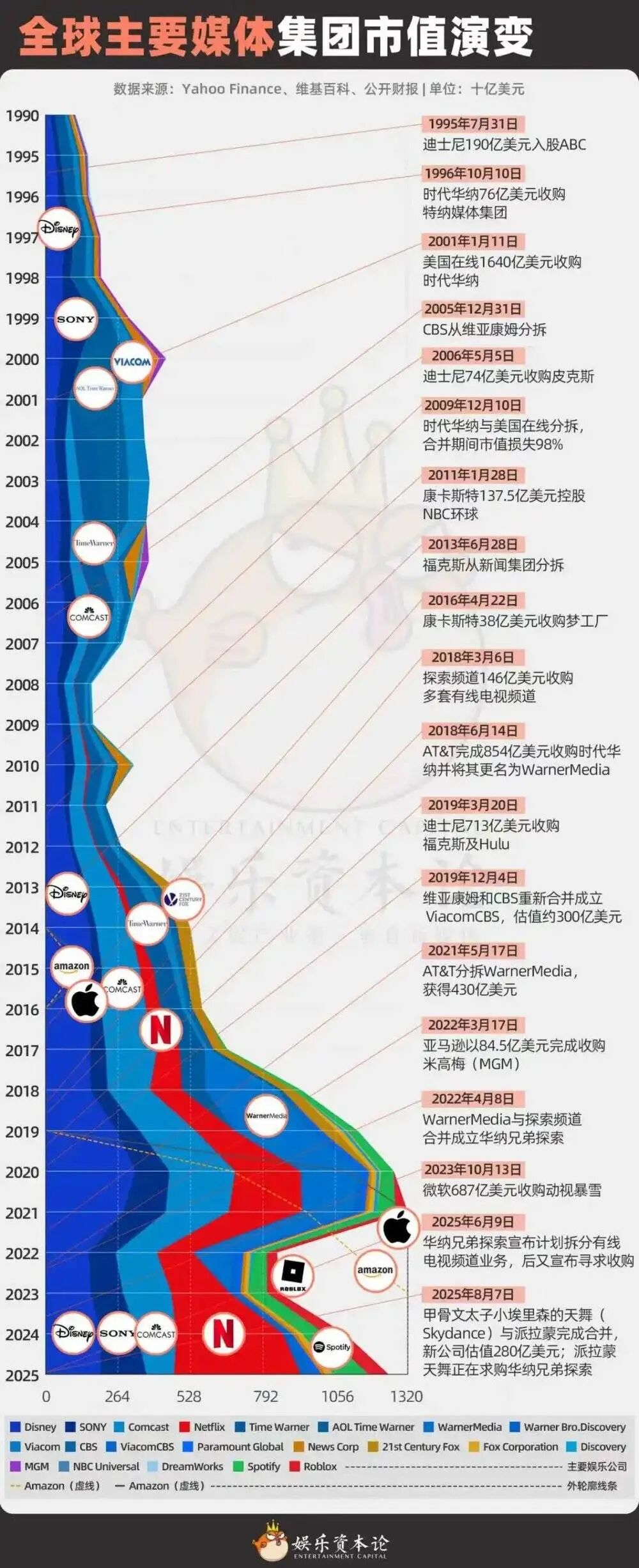

一、百年制片厂为何沦为收购对象

百年当代电影史也是好莱坞的资本腾挪史。特别是在近二三十年,大型资本扩张和全球化脚步加快,使得制片厂先是发展当时最先进的电视媒体,进而扩张为超级媒体集团。但随着网络流媒体兴起,Netflix等成为新贵,有线电视业务从主要现金牛快速沦落为鸡肋,虽然是避之唯恐不及的负资产,但狠心关停又舍不得,只能先试试看剥离再说。紧接着,制片厂业务“本体”也变得岌岌可危了。

Netflix从2002年仅5亿美元市值的DVD租赁公司,成长为2025年市值超4600亿美元的流媒体巨头。在这只巨兽下,传统制片厂在资本游戏中不断易手:迪士尼通过2006年收购皮克斯、2009年收购漫威、2012年收购卢卡斯影业、2019年以713亿美元收购福克斯,建立内容帝国;康卡斯特2011年完成对NBC环球的收购;索尼1989年就以48亿美元收购哥伦比亚影业;维亚康姆、米高梅等昔日巨头已消失或被吞并,华纳兄弟如今也走到了十字路口。

而现在的华纳兄弟探索公司,同样是经历了一长串的并购才走到今天。

1989年《时代》杂志公司与华纳兄弟制片厂母公司合并,诞生时代华纳,1996年又收购特纳媒体集团获得CNN、TNT等,一度成为全球最大媒体帝国。2001年互联网泡沫巅峰时,美国在线以1640亿美元天价收购时代华纳,创下史上最大并购案,但随即成为“世纪最差交易”——AOL市值暴跌,2009年被剥离,此后时代华纳独立运营。

2014年,当时的时代华纳拒绝了新闻集团默多克的收购请求。但几年后他们将公司卖给了AT&T,为股东带来了巨大的意外之财,但也引发了华纳兄弟和HBO这个大本营长达十年的混乱。AT&T仅仅几年后就放弃了好莱坞梦想,将其娱乐部门与探索频道合并,创建了公司的当前版本。

但两年半的时间证明,这次合并也没有成功。截至2024年6月,WBD股价较合并初期暴跌75%。分析师杰西卡·赖夫·埃利希认为目标收购溢价为每股30美元,目前股价在22美元上下。

最主要的原因是,新掌门人扎斯拉夫未能完成消减超过500亿美元巨额债务的使命。他以精打细算、作风强硬著称,也确实大规模裁员、削减内容预算,甚至不惜砍掉已经拍摄完成、耗资9000万美元的电影《蝙蝠女》(Batgirl),一时争议不断。只不过,计划赶不上变化。

尽管削减债务取得了一定成效,到2024年第三季度,公司债务已从峰值下降超过160亿美元。但WBD的传统有线电视业务持续萎缩,而由HBO Max和Discovery+合并而成的流媒体平台Max缺乏“点石成金”的竞争力,只能说不过不失。2024年Q3,WBD全球流媒体用户1.105亿,季度总收入 96亿美元同比下降3%,总债务仍维持在约407亿美元的高位。

一段时间以来,华纳兄弟虽然在寻找买家,但并未官宣。上周初彭博社报道,华纳兄弟探索公司CEO大卫·扎斯拉夫(David Zaslav)向公司100多名高级领导发表讲话,确认正在寻求整体或部分出售。

“我们投资组合的重大价值正在获得市场上其他人的更多认可,这并不令人惊讶。在收到来自多方的兴趣后,我们启动了全面的战略替代方案审查,以确定释放我们资产全部价值的最佳前进道路。”

在娱乐资本论写派拉蒙天舞求购的消息后,该公司一共出价三次,价格从每股约19美元提高到23.50美元,总价值接近600亿美元。在最新的报价中,派拉蒙将其提议的现金部分从60%提高到80%,并承诺如果协议未能获得监管机构批准,向华纳兄弟投资者支付21亿美元。

尽管如此,扎斯拉夫不想做这笔交易,或者希望进一步提价,主要原因是他不想现在退休。据《纽约时报》报道,派拉蒙向扎斯拉夫提供了合并公司的联合CEO职位。但彭博分析认为,“在一家埃里森家族明显掌控的公司,这些都是空头衔。”

在此前媒体报道的Netflix和康卡斯特之外,扎斯拉夫告诉员工苹果、亚马逊同样有意并购。公司对任何潜在买家持开放态度,希望迫使埃里森家族出价更高。

但扎斯拉夫并不像雷德斯通(前派拉蒙所有者)那样迫切需要出售,那时她的家族财富正不断缩水。如果对任何报价都不满意,他可以继续推进6月份曾提出的将公司一分为二的计划,留下流媒体和制片厂,拆掉有线电视频道。

二、苹果、亚马逊、Netflix等加入混战

在众多潜在买家中,苹果格外引人注目。作为全球市值最高的科技公司,苹果拥有超过2万亿美元的庞大现金储备,是除埃里森家族外,少数有能力轻松吞下WBD的巨头之一。

自2019年推出Apple TV流媒体服务以来,苹果一直坚持投资高质量的精品原创剧集和电影,这一点娱乐资本论在之前讲《F1》大电影的时候已经提到过。Apple TV口碑不错,但缺点就是内容太少了;Netflix、Disney+等都拥有数万小时内容储备,用户跳出平台的概率更低。

此外,亚马逊媒体业务负责人迈克·霍普金斯也说要看一看这个交易,2021年它们曾收购了美高梅。然而它们的问题跟甲骨文类似,对这些科技巨头来说,娱乐是一项营销费用,它们的大部分收入来自消费电子、电商、云计算和AI。

苹果高管Eddy Cue最近重申公司更倾向于“自建”而非“购买”,但他也表示“从不排除任何可能性”。但苹果的兴趣可能依然是有限度的。9to5Mac分析称,如果苹果能够单独收购HBO的知识产权,它可能会感兴趣。大约十年前,苹果曾认真询问过从AT&T时代华纳手中收购HBO的事宜,但AT&T当时想连带有线电视网络一起出售,这是苹果不感兴趣的包袱。

和苹果类似,Netflix也是近期才首次承认考虑大型并购,不过联合创始人兼董事长里德·哈斯廷斯一直反对重大并购交易,让情况变得扑朔迷离。

随着哈斯廷斯淡出Netflix日常管理,处于半退休状态,公司两位联合CEO泰德·萨兰多斯和格雷格·彼得斯体现出不同的态度。虽然萨兰多斯也不想要有线电视频道的烫手山芋,但他喜欢HBO的资产。跟他共事的彼得斯则在公司财报电话会上直言,这类大型合并通常不会成功,态度消极。

分析师里奇·格林菲尔德认为,Netflix放话可能充其量只是给埃里森抬价的“烟雾弹”,收购华纳兄弟如果仅针对HBO的知识产权,则意味着支付巨大溢价,对Netflix没有意义。

协同效应也是其它竞购者关注的焦点。康卡斯特已经与华纳兄弟就其环球主题公园的哈利·波特游乐设施达成协议,可以将DC漫画和其他特许经营权整合到其业务中。

康卡斯特的Peacock、派拉蒙的Paramount+和华纳的HBO Max都是“三线”流媒体服务。举例说,如果派拉蒙与WBD合并,其流媒体用户总数将达到2.03亿,在全球头部流媒体平台中处于第3位,落后于Netflix的3.02亿和亚马逊Prime Video的2.4亿,但是可以超过Disney+和Apple TV+。

在潜在买家中,娱乐资本论已经分析过特朗普跟老拉里·埃里森关系还行,而跟康卡斯特、新闻集团等有敌意。几个传统电视网络都是特朗普的眼中钉,近期天舞旗下的CBS向他支付1600万美元和解费才将事情摆平,但前几天停播过的《鸡毛秀》属于迪士尼的ABC,此事暂时还不能让他消气。特朗普曾多次公开批评康卡斯特旗下MSNBC存在偏见,并呼吁FCC吊销NBC和ABC的执照。MSNBC母公司康卡斯特计划捐赠500万~1000万美元支持特朗普在白宫建宴会厅的项目,但该资金尚未到账。

三、潜在收购如何影响产业格局

华纳兄弟和迪士尼、环球、派拉蒙、索尼并列为好莱坞传统的五大电影公司,制片厂多年来就是往越合并越少的方向走,诸如20世纪福克斯、米高梅、哥伦比亚等的独立身份,都已经消失在历史长河中。随着特朗普第二任期对媒体合并拆墙松绑,市场集中度将进一步提高。

仅从特朗普本人好恶来看,他不论从利益出发还是从“戏精”个性来看,都喜欢两强合并的“大生意”和“大场面”。在他第一任期内,美国司法部曾试图阻止AT&T收购时代华纳,但最终失败。

照例,合并的下一步就是裁员。扎斯拉夫主政期间,裁掉占员工总数6.7%的2500人还是不够,未来的削减只会更为大刀阔斧。美国编剧工会(Writers Guild)已经誓言尽力阻止合并,担心合并会减少创作者的议价能力,损害内容的多样性,“对编剧、消费者和竞争来说都将是一场灾难”。

合并不利于消费者这一点并不需要多解释,未来可选择的流媒体平台更少,但每个平台的内容可能会更加丰富和独家,导致订阅价格的进一步上涨。

数据显示,目前典型美国家庭每月为影视流媒体平均支出已经高达69美元,令47%的消费者认为不堪重负。德勤调查显示,一家人平均订阅4个服务,Antenna估计45%的HBO Max客户也订阅Netflix。有些平台也通过针对性降价或者捆绑套餐来缓和较高的费用负担,如Disney+与Hulu的捆绑包可节省45%;Peacock与Apple TV+节省超过30%等。

但对此感触最深的恐怕是好莱坞的诸多从业者——导演、编剧、演员、场务等等。

奥斯卡获奖制片人丹·金克斯说:

“失去华纳作为一家独立制片厂将是令人心碎的。已经有太多娱乐行业各个领域的优秀人才失业,现在我们发现最大、最可靠的制片厂之一可能被整合?”

娱乐媒体专栏作家拉什菲尔德说:

“有人醒着阻止这件事吗?……让华纳兄弟消失在另一家制片厂中,对我们所拥有的一切来说都是诅咒。”

在被卖身的前夜,《纽约时报》盛赞华纳兄弟“比任何电影公司都更能代表老好莱坞的浪漫”。这家拥有102年历史的制片厂,《卡萨布兰卡》《闪灵》《烈火战车》在它的片库中闪闪发光。今年上半年,华纳兄弟连续推出了七部热门影片,包括奥斯卡大热门《罪人》,经历了其历史上最成功的票房表现之一。

它本应强大到足以在下一个媒体时代生存下来,现在可能遭受与20世纪福克斯相同的命运——2019年,福克斯结束了其84年独立制片厂的历程。

“好莱坞哀悼失去的工作岗位,为骄傲传统的终结而悲伤。但这是有节制的悲伤,很快就会淡化为接受。本周,哀悼的气氛又回来了。只是这一次,悲伤要深刻得多。”

疫情之后波澜壮阔的好莱坞大罢工,本来是劳方面对资方如同大卫挑战巨人歌利亚般的地位不对等,在罢工当时具有正当性;没想到通过谈判妥协结束后,迎来的是“工会胜利,工人失业”的结局。如娱乐资本论此前所写,罢工的结果是留下来的人待遇更好了,但更多的人丢掉了工作乃至被迫转行,而工会本身作为一个中间组织获得了更多的权利。

紧接着,看似强大的制片厂也因为经营不善而更进一步加速裁员、涨价,留给业界的就没多少好消息。

对于国内来说,这次潜在收购也有其警示意义:传统的长视频平台和电影制片厂,还能像华纳一样等到自己的“收购方”出价吗?还是说,它们只能囿于政策和资本格局,眼看着一年800亿的短剧+500亿的团播+350亿的语音厅等构建的庞大新式娱乐市场,慢慢蚕食掉自己的渠道、人才和消费者呢?

本文来自微信公众号:娱乐资本论,作者:James

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

End

想涨知识 关注虎嗅视频号!