出品 | 子弹财经 孟祥娜

10月18日,老牌制药企业海正药业交出一份“喜忧参半”的2025年前三季度业绩报告。

2025年前三季度,公司营收79.23亿元,同比微增0.61%,终结了2022年以来的连续下滑态势;但归母净利润4.6亿元,同比下滑10.55%,盈利压力依旧严峻。

作为有着69年历史的国有控股药企,海正药业近年来受带量采购政策冲击、高管团队更迭等因素影响,公司业绩一度陷入低谷。不过,海正药业正试图通过跨界医美、发力合成生物学等动作打开新增长空间。

2025年4月,公司完成第十届董事会换届,肖卫红以全票连任董事长,同时继续兼任总裁,形成“一把手”统筹全局的集中化管理架构,为战略落地提供了管理层面的保障。

尽管营收止跌、管理层架构落定、转型动作频出,但在行业竞争加剧、政策环境复杂的背景下,新一届领导班子能否带领海正药业真正走出低谷,仍需市场进一步检验。

1、老牌药企陷增长困局

海正药业始创于1956年,前身为海门制药厂,2000年在上交所挂牌上市。作为国有控股综合制药集团,其实际控制人为台州市椒江区国有资本运营集团有限公司,业务覆盖化学药、生物药、动物药、中药及商业流通等多个领域。

在行业内,这家老牌药企常被与恒瑞医药对比。恒瑞医药前身为1970年成立的连云港制药厂,且同样在2000年登陆上交所。

海正药业早期的发展可谓是“风光无限”,早在1992年、1995年,旗下妥布霉素和阿霉素获得了美国FDA的认证,成为国内最早通过该认证、成功打入欧美高端市场的企业之一。到了1998年,海正药业投产的阿奇霉素更是通过合作模式,成为了首个进入欧洲市场的自主品牌。

2014年,凭借抗生素原料药的国际市场优势,海正药业的营收突破百亿元,而恒瑞医药直到2016年才实现百亿营收。

然而,海正药业在发展过程中却遭遇多重挑战:2012年实施的‘最严限抗令’导致国内抗生素市场萎缩,海正药业作为抗生素原料药龙头,业务受到影响,公司抗生素制剂及原料药订单下滑,2012年净利润同比下降40.23%至3.01亿元。

国际市场亦充满波折。2016年,欧盟因GMP(药品生产质量管理规范)问题对其台州工厂发出《不符合声明》,影响13个原料药的欧洲出口,直至2025年才全面解除限制。

再加上合资公司海正辉瑞后期合作的不利,一系列事件,都对海正药业造成了沉重的打击。

海正药业曾与辉瑞合资组建海正辉瑞(后更名为瀚晖制药),并获授权独家生产辉瑞专利过期的抗生素“特治星”,该药一度成为公司“现金奶牛”。

但2015年辉瑞海外工厂因改造暂停特治星生产,2017年辉瑞又通过股权转让彻底退出,使得海正药业失去了重要增长引擎,对业绩产生了长期负面影响。

2015年至2019年,海正药业营收在百亿元左右,但扣非净利润持续为负,尤其是2019年,公司扣非净亏损25.21亿元,为上市以来最大亏损值。

(图 / 东方财富网)

在发展的过程中,恒瑞医药选择以“仿制药转向创新药”为突破口,走出了一条差异化增长路径。2015-2019年,公司营收从110.9亿元增至232.9亿元;扣非净利润从19.1亿元增至49.8亿元。

这一亮眼表现,与海正药业同期深陷亏损的困境形成了鲜明对比。

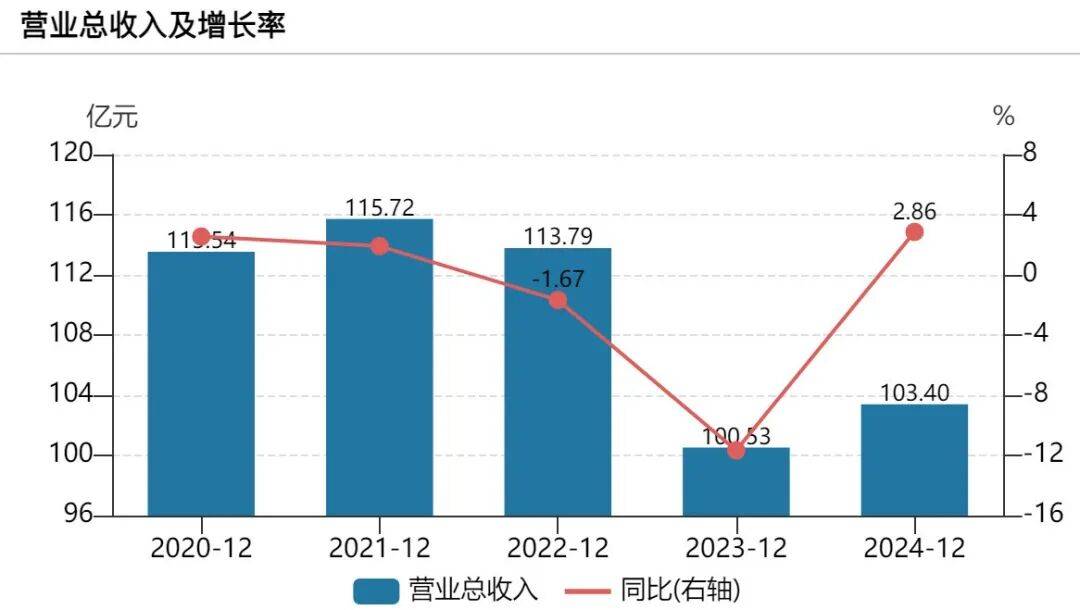

从近五年来看,海正药业的业绩表现也并不理想。公司营收从2021年的115.7亿元减少至2024年的103.4亿元,主要因医药经销业务收缩及公司部分产品集采落标等影响。

(图 / Wind)

拿医药经销业务来说,其销售模式主要是向制药企业或其他医药代理商采购药品后销售给浙江省内的医疗机构、药品零售商与批发商。

2024年,医药经销收入26.87亿元,同比下降29.27%,主要受医药经销原料收入下降的影响。2025年上半年,医药经销收入下降至16.89亿元,扣非净利润为-0.19亿元。

今年8月26日,海正药业发布公告称,拟以3.9亿元的挂牌底价出售省医药公司100%股权,预计每年减少30多亿元营收。海正药业表示,此次出售有利于优化业务结构、回笼资金,聚焦复杂制剂、合成生物学产业等战略领域。

转型的阵痛还在持续,2025年前三季度,公司营收79.23亿元,同比微增0.61%,终结了自2022年以来连续下滑的态势,但营收规模仍远低于2021年峰值。营收微增却未带动盈利,公司归母净利润4.6亿元,同比下滑10.55%。

公司增收不增利,也与投资收益的剧烈变动密切相关——2025年前三季度投资收益由上年同期的1.8亿元转为-3453万元,这一重大变动对净利润形成显著拖累。不过,扣除非经常损益后,公司扣非净利润4.9亿元,同比增长42%,为历年最高。

那么,公司后续将通过哪些具体举措改善盈利结构,减少非经常性损益对净利润的影响?对此,海正药业对“子弹财经”表示,未来公司将深耕核心制药主业,布局新兴业务;同时严控销售费用与管理费用,提升运营效率。

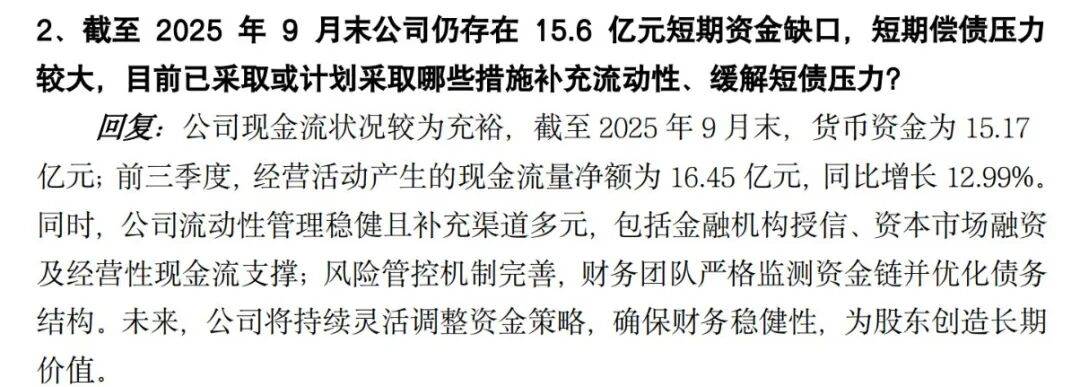

同时,公司的短期偿债压力仍未缓解。截至2025年9月末,公司的资产负债率42.84%,较2024年末46.3%有所下降。但同期,公司现金及现金等价物仅剩13.9亿元,短期借款和一年内到期的非流动负债仍高达29.5亿元,还存15.6亿元的资金缺口,短债压力较大。

基于此,公司计划采取哪些措施补充流动性、缓解短债压力?海正药业对“子弹财经”表示,公司流动性管理稳健且补充渠道多元。未来,公司将持续灵活调整资金策略,确保财务稳健性,为股东创造长期价值。

(图 / 海正药业回复内容)

2、肖卫红担任董事长后首秀:财务、管理费用双降

事实上,这是新任董事长肖卫红履职以来,向市场交出的首份三季度业绩答卷。

近三年,海正药业经历了密集的核心管理层变动,涉及董事长、总裁等关键岗位。

2023年4月,时任总裁李琰率先因个人原因辞职。李琰辞职后被通报涉嫌多项罪名,据公司公告,其因涉嫌贪污罪、受贿罪、职务侵占罪、非国家工作人员受贿罪、行贿罪等,被浙江省台州市椒江区人民检察院依法提起公诉,案件尚未宣判,这进一步引发对公司内控体系的质疑。

此后公司管理层发生大幅变动:2023年8月,董事长蒋国平与副董事长、代理总裁陈晓华同步递交辞呈,辞去包括董事在内的所有职务。

9月,控股股东海正集团推荐的沈星虎当选董事长,这位曾担任台州市椒江区委常委的国资背景高管,同时兼任海正集团党委书记、董事长,被视作稳定局面的关键人选。

但沈星虎任职不到一年时间,2024年8月,就以个人原因辞去董事长及法定代表人职务,控股股东随即推荐时任总裁肖卫红接任。

同年10月,肖卫红正式当选董事长,同时保留总裁职务,并在2025年4月的第十届董事会换届中成功连任。

肖卫红拥有多年医企工作经验,并曾在2012年-2015年短暂加入过海正药业。

1999年至2012年,肖卫红在辉瑞中国工作,担任过人力资源部经理、高级经理、全国人力资源总监、商务及多元化业务事业部总经理。2012年至2015年,他加入海正药业,担任海正辉瑞首席执行官。

离开海正药业后,他加入了三生制药任首席运营官,2019年6月起任三生国健总经理,并在2024年9月离开三生国健。

自肖卫红履职以来,公司在财务费用与管理费用两大板块均呈现出收缩态势。2025年前三季度,公司财务费用6111万元,同比减少39.7%;管理费用5.88亿元,同比缩减12%。管理费用缩减的同时,职工薪酬支出也在减少。

(图 / 公司半年报)

与此同时,公司加大了研发支出。2025年前三季度,公司的研发费用3.7亿元,同比增长42%。

从核心研发管线来看,公司自主研发拟用于高级别浆液性卵巢癌、非小细胞肺癌等晚期实体瘤治疗的1类小分子创新药HS387项目,获NMPA(国家药品监督管理局)临床默示许可,正式进入临床开发阶段。

2025年9月,海正药业通过签署合作协议,将深圳艾欣达伟自主研发的广谱靶向小分子抗癌新药HSE-001(AST-3424)纳入研发管线。

但这两款产品均处于临床研发阶段,能否成功上市还存诸多不确定性。值得注意的是,2024年,公司终止了甘精胰岛素注射液HS004 研发项目,不再推进HS004研发项目的后续研发,并计提了1.23亿元的开发支出减值准备,减少了公司的净利润。

3、从制药卷向美妆,技术合规经验够不够用?

面对传统业务发展受阻的现状,出海、动保、合成生物与大健康成为公司转型的核心关键词。

今年以来,海正药业在合成生物、大健康板块持续发力。

6月,海正药业成立子公司浙江沄生合成生物科技有限公司(以下简称“沄生合成”)。

天眼查显示,沄生合成注册资本3.5亿元,海正药业持有其74.29%股份,辉正国际持有其25.71%股份,由公司高级副总裁金红顺担任法定代表人。

金红顺此前在接受媒体采访时表示,“沄生合成作为海正药业孵化的生物制造平台,其使命就是利用前沿技术,生产出可规模化、有技术壁垒、高稳定性的原料。”

实际上,早在2022年1月,海正药业还成立了另外一家子公司海正蔚澜,主营医美、化妆品业务。

海正蔚澜于2025年8月推出首款再生医美产品“女娲针”(羟基磷灰石填充剂),主打骨相抗衰。同步推出首个自研功效护肤品牌“茵肤妍”,旨在打破高端护肤的高门槛。

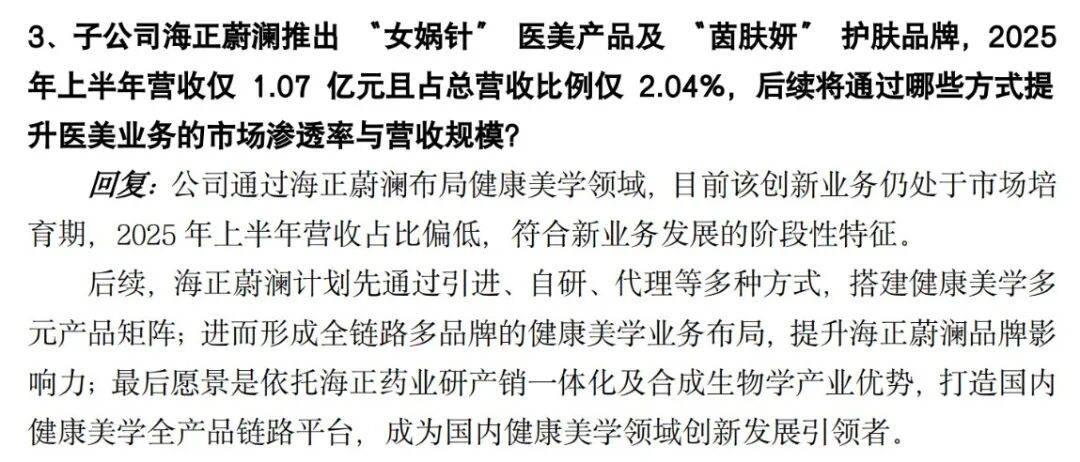

但从业绩来看,2025年上半年,海正蔚澜营收1.07亿元,净利润770万元,营收占比仅为2.04%,规模较小。

对此,海正药业对“子弹财经”表示,公司通过海正蔚澜布局健康美学领域,目前该创新业务仍处于市场培育期,2025年上半年营收占比偏低,符合新业务发展的阶段性特征。

(图 / 海正药业回复内容)

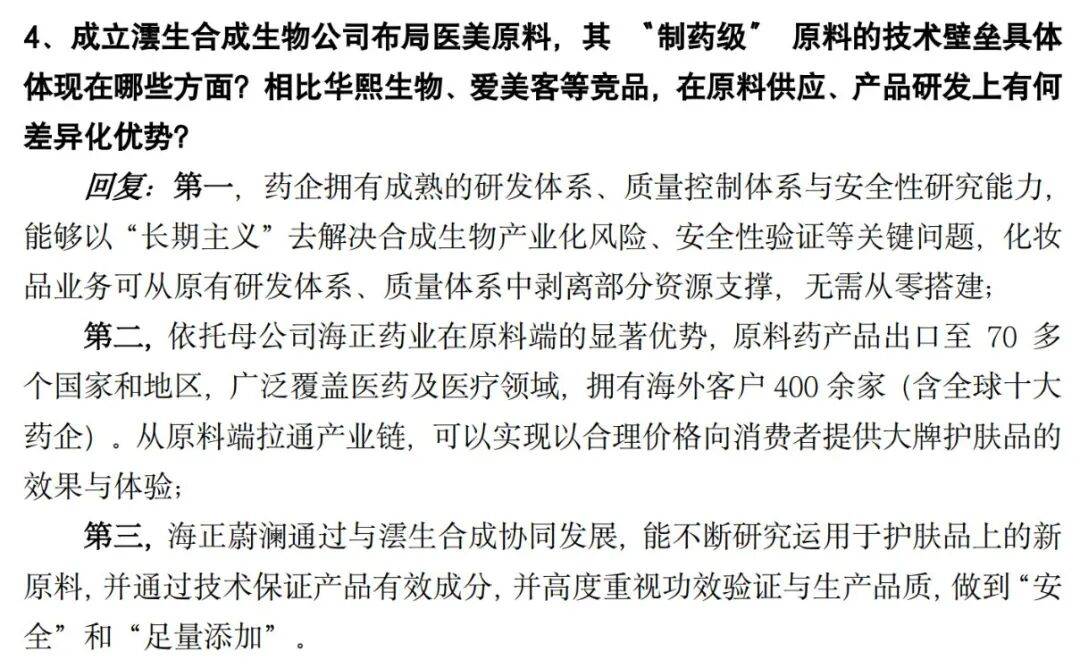

实际上,海正药业在医美赛道面临华熙生物、爱美客等头部企业的原料与产品竞争,功效护肤领域又需突破国际大牌与国货新锐的渠道壁垒,其从制药积累的技术能力与合规经验,能否有效转化为新业务的差异化竞争优势,仍需时间的检验。

对此,海正药业表示,药企拥有成熟的研发体系,依托公司在原料端的显著优势,从原料端拉通产业链,可以实现以合理价格向消费者提供大牌护肤品的效果与体验。

(图 / 海正药业回复内容)

实际上,在医美大健康领域,传统药企通过技术积累和资源整合,正成为行业重要参与者。

作为港股“创新药+医美”双轮驱动的代表,四环医药2024年医美业务收入达7.44亿元,同比激增65.4%,占总营收近40%。其医美平台“渼颜空间”已构建覆盖填充、塑形、光电设备及皮肤管理的60余款产品组合。

华东医药也是由传统药企向创新药与医美业务转型的先例。早在2021年,华东医药就实现了在玻尿酸、胶原蛋白刺激剂、皮肤动能素等领域的产品全覆盖。医美业务收入由2020年的9.4亿元增长至2024年的23.26亿元。

对于海正药业而言,当下的医美布局既是“第二增长曲线”的希望,也是对转型决心的考验。

未来,如何平衡传统医药业务的稳定运营与新兴业务的加速突破,如何让“制药基因”真正成为跨界赛道的核心竞争力,将是肖卫红团队需要解答的核心命题。