炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:晨明的深度策略思考

站在11月初,一个比较重要的工作是展望明年的行业配置思路,以便研究前置。行业比较方面,我们基本的框架是“位置→展望→坐标→高频跟踪”。本篇主要梳理我们对“位置”和“展望”的一些思考。

位置:基于三季报,定位各行业处于自身经营中周期的哪个阶段。

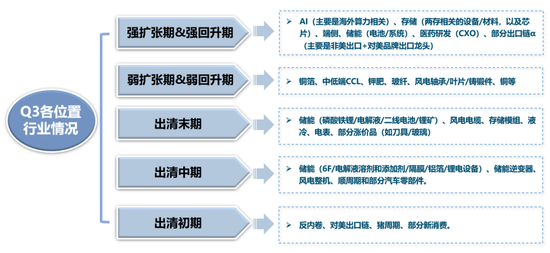

右侧的行业:

(1)强扩张期&强回升期(供需两旺,景气最高):AI(主要是海外算力相关)、存储(两存相关的设备/材料,以及芯片)、端侧、储能(电池/系统)、医药研发(CXO)、部分出口链α(主要是非美出口+对美品牌出口龙头)。

(2)弱扩张期&弱回升期(供需缺口,看涨价):铜箔、中低端CCL、钾肥、玻纤、风电轴承/叶片/铸锻件、铜等。

左侧的行业:

(1)出清末期(已出拐点):储能(磷酸铁锂/电解液/二线电池/锂矿)、风电电缆、存储模组、液冷、电表、部分涨价品(如刀具/玻璃)。

(2)出清中期(部分品类进击球区):储能(6F/电解液溶剂和添加剂/隔膜/铝箔/锂电设备)、储能逆变器、风电整机、顺周期和部分汽车零部件。

(3)出清初期:反内卷、对美出口链、猪周期、部分新消费。

展望:对于展望以及投资策略的构建,我们主要基于终端需求及产业链的视角。

需求是β,供给是α,行业比较主要在于抓β。基于需求侧与产业链的视角,我们可以构建景气策略与反转策略,二者搭配或许可以有助于波动率的控制。

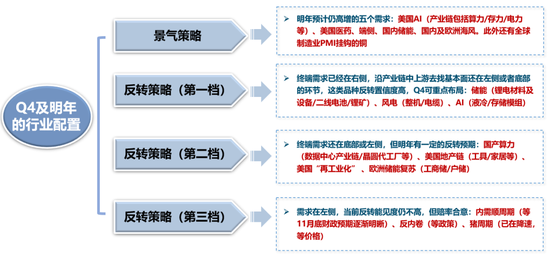

景气策略:明年预计仍处于向上周期的五个需求:美国AI(包括算力/存力/电力等)、端侧、美国医药、国内储能、国内及欧洲海风,此外还有全球制造业PMI挂钩的铜。

反转策略:按置信度分为三档——

(1)第一档:终端需求已经在右侧,沿产业链中上游去找基本面还在左侧或者底部的环节,这类品种反转置信度高,Q4可重点布局。储能(锂电材料及设备/二线电池/锂矿)、风电(整机/电缆)、AI(液冷/存储模组)。

(2)第二档:终端需求还在底部或左侧,但明年有一定的反转预期。国产算力(数据中心产业链/晶圆代工厂等)、美国地产链(工具/家居等)、美国“再工业化”(高机/叉车/工程机械)、欧洲储能(工商储/户储)。

(3)第三档:需求在左侧,当前反转能见度仍不高,但赔率合意,跟踪布局信号。内需顺周期(等11月底财政预期逐渐明晰)、反内卷(等政策)、猪周期(已在降速,等价格)。

风险提示:地缘冲突超预期;流动性宽松低预期;稳增长力度低预期等。

报告正文

一、Q4及明年的行业配置思路

本文复盘2012年至今的典型主线行情,希冀能对当下的主线行情提供参考。站在11月初,一个比较重要的工作是展望明年的行业配置思路,以便研究前置。行业比较方面,我们基本的框架是“位置→展望→坐标→高频跟踪”。本篇报告主要梳理我们对“位置”和“展望”的一些系统性思考。

首先,我们先明确“位置”。

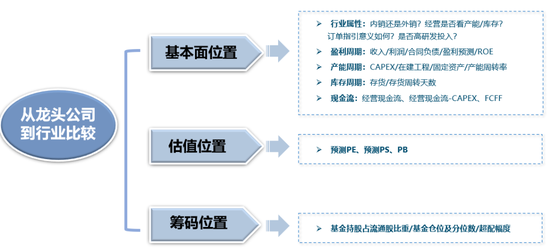

由于当前策略通用的一二三级行业分类+整体法计算数据存在诸多堵点、本质上是构建“黑箱”,我们建议可以打开黑箱,直接通过龙头公司来进行行业比较。(详见25.8.27报告《行业比较框架:把握“位置感”》)。

因此,我们构建了涵盖A股多数细分行业、总计1300+公司的数据库,可以直接观察龙头公司的盈利周期、产能周期、库存周期、杜邦拆解、现金流、估值、筹码等情况。以期实现:直接观察行业内龙头公司的情况→总结行业情况→进行行业比较。

通过客观的财务数据,可以定位各行业的基本面周期位置。对于具备制造属性的行业,其基本面大多带有周期特征,即盈利周期、产能周期、库存周期。事实上,A股多数行业带有制造属性。通过客观财务数据,我们可以比较清楚的将各行业周期位置刻画出来,进而辅助于投资中的“反转策略”和“景气策略”。

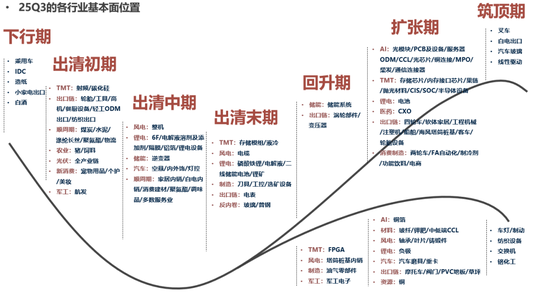

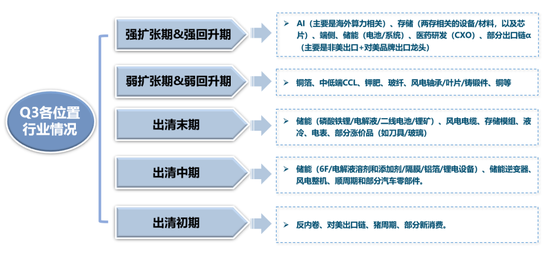

经过对各行业公司数据的梳理及归纳,我们发现行业基本面周期大致可分成七个阶段:下行期→出清初期→出清中期→出清末期→回升期→扩张期→筑顶期。

基于三季报,定位各行业处于自身经营中周期的哪个阶段,具体参照下方两图(可将Q3与Q2对比,观察边际变化)。

右侧的行业——

1. 强扩张期&强回升期(供需两旺,景气最高):AI(主要是海外算力相关)、存储(两存相关的设备/材料,以及芯片)、端侧、储能(电池/系统)、医药研发(CXO)、部分出口链α(主要是非美出口+对美品牌出口龙头)。

2. 弱扩张期&弱回升期(供需缺口,看涨价):铜箔、中低端CCL、钾肥、玻纤、风电轴承/叶片/铸锻件、铜等。

左侧的行业——

1. 出清末期(反转右侧):储能(磷酸铁锂/电解液/二线电池/锂矿)、风电电缆、存储模组、液冷、电表、部分涨价品(如刀具/玻璃)。

2. 出清中期(部分品类进击球区):储能(6F/电解液溶剂和添加剂/隔膜/铝箔/锂电设备)、储能逆变器、风电整机、顺周期和部分汽车零部件。

3. 出清初期(反转左侧):反内卷、对美出口链、猪周期、部分新消费。

基于当前位置,对Q4及明年进行展望。

对于展望以及投资策略的构建,我们主要基于终端需求及产业链的视角。在我们看来,需求是β,供给是α,行业比较的作用主要在于抓β。由此可以作用于景气策略与反转策略,二者搭配或许可以有助于波动率的控制。

总结来看,当前主要的终端需求(及对应的产业链)包括AI、新能源、汽车、地产、工业、农业、消费、医药、军工等。此外,对于A股,除了内需外,美国及欧洲的需求也可能有对应的出口产业链。

基于终端需求及产业链视角,当前行业配置建议如下——

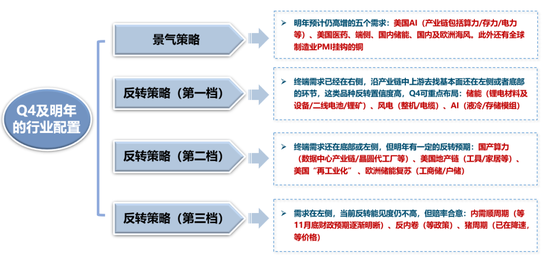

1. 景气策略:明年预计仍处于向上周期的五个需求:美国AI(产业链包括算力/存力/电力等)、端侧、美国医药、国内储能、国内及欧洲海风。此外还有全球制造业PMI挂钩的铜。

2. 反转策略:按置信度分为三档——

(1)第一档:终端需求已经在右侧,沿产业链中上游去找基本面还在左侧或者底部的环节,这类品种反转置信度高,Q4可重点布局。储能(锂电材料及设备/二线电池/锂矿)、风电(整机/电缆)、AI(液冷/存储模组)。

(2)第二档:终端需求还在底部或左侧,但明年有一定的反转预期。国产算力(数据中心产业链/晶圆代工厂等)、美国地产链(工具/家居等)、美国“再工业化”(高机/叉车/工程机械)、欧洲储能(工商储/户储)。

(3)第三档:需求在左侧,当前反转能见度仍不高,但赔率合意,留意布局信号。内需顺周期(等11月底财政预期逐渐明晰)、反内卷(等政策)、猪周期(已在降速,等价格)。

二、本周重要变化

本章如无特别说明,数据来源均为Wind数据。

(一)中观行业

1.下游需求

房地产:截止11月8日,30个大中城市房地产成交面积累计同比下降8.76%,30个大中城市房地产成交面积月环比上升188.69%,月同比下降45.62%,周环比下降23.43%。国家统计局数据,1-9月房地产新开工面积4.54亿平方米,累计同比下降18.90%,相比1-8月增速上升0.60%;9月单月新开工面积0.56亿平方米,同比下降14.99%;1-9月全国房地产开发投资67705.71亿元,同比名义下降13.90%,相比1-8月增速下降1.00%,9月单月新增投资同比名义下降21.29%;1-9月全国商品房销售面积6.5835亿平方米,累计同比下降5.50%,相比1-8月增速下降0.80%,9月单月新增销售面积同比下降11.89%。

汽车:乘用车:10月1-31日,全国乘用车市场零售238.7万辆,同比去年同期增长6%,较上月增长7%,今年以来累计零售1.939.5万辆,同比增长9%;10月1-31日,全国乘用车厂商批发292.2万辆,同比去年同期增长7%,较上月增长4%,今年以来累计批发2,376.9万辆,同比增长12%。

新能源:10月1-31日,全国乘用车新能源市场零售140万辆,同比去年同期增长17%,较上月增长8%,今年以来累计零售1,027万辆,同比增长23%;10月1-31日,全国乘用车厂商新能源批发161.4万辆,同比去年同期增长16%,较上月增长8%,今年以来累计批发1,206.1万辆,同比增长30%。

2.中游制造

钢铁:螺纹钢现货价格本周较上周跌0.62%至3190.00元/吨,不锈钢现货价格本周较上周跌1.81%至13266.00元/吨。截至11月7日,螺纹钢期货收盘价为3034元/吨,比上周下降2.32%。钢铁网数据显示,10月下旬,重点统计钢铁企业日均产量199.50万吨,较10月中旬上升0.96%。9月粗钢累计产量74624.85万吨,同比下降2.90%。

化工:截至10月31日,苯乙烯价格较10月20日跌890.06%至6437.90元/吨,甲醇价格较10月20日跌430.37%至2161.30元/吨,聚氯乙烯价格较10月20日跌244.90%至4684.40元/吨,顺丁橡胶价格较10月20日跌638.73%至10832.30元/吨。

3.上游资源

国际大宗:WTI本周跌2.54%至59.43美元,Brent跌1.56%至63.57美元,LME金属价格指数涨1.00%至,大宗商品CRB指数本周跌0.55%至300.87,BDI指数上周涨7.02%至2104.00。

炭铁矿石:本周铁矿石库存上升,煤炭价格上涨。秦皇岛山西优混平仓5500价格截至2025年11月3日涨0.60%至770.00元/吨;港口铁矿石库存本周上升2.45%至14900.00万吨;原煤9月产量上升5.38%至41150.50万吨。

(二)股市特征

股市涨跌幅:上证综指本周上涨1.08%,行业涨幅前三为电力设备(申万)(4.98%)、煤炭(申万)(4.52%)、石油石化(申万)(4.47%);跌幅前三为美容护理(申万)(-3.10%)、计算机(申万)(-2.54%)、医药生物(申万)(-2.40%)

动态估值:A股总体PE(TTM)从上周19.34倍上升到本周19.51倍,PB(LF)从上周1.79倍上升到本周1.81倍;A股整体剔除金融PE(TTM)从上周29.13倍上升到本周29.34倍,PB(LF)从上周2.47倍上升到本周2.49倍。创业板PE(TTM)从上周51.86倍上升到本周51.92倍,PB(LF)从上周4.33倍上升到本周4.34倍;科创板PE(TTM)从上周的100.78倍下降到本周99.73倍,PB(LF)从上周5.35倍下降到本周5.28倍;沪深300 PE(TTM)从上周13.61倍上升到本周13.78倍,PB(LF)从上周1.43倍上升到本周1.45倍。行业角度来看,本周PE(TTM)分位数扩张幅度最大的行业为公用事业、石油石化、环保。PE(TTM)分位数扩张幅度最小的行业为家用电器、美容护理、医药生物。此外,从PE角度来看,申万一级行业中,公用事业、石油石化、通信、农林牧渔、社会服务、非银金融、有色金属、食品饮料、家用电器、美容护理估值低于历史中位数。房地产、电子、计算机估值高于历史90分位数。从PB角度来看,申万一级行业中,石油石化、基础化工、建筑材料、建筑装饰、交通运输、房地产、环保、美容护理、社会服务、家用电器、轻工制造、纺织服饰、商贸零售、农林牧渔、食品饮料、医药生物、传媒、通信、银行、非银金融估值低于历史中位数。电子估值高于历史90分位数。本周股权风险溢价从上周1.64%下降至本周1.60%,股市收益率从上周3.43%下降至本周3.41%。

融资融券余额:截至11月6日周四,融资融券余额24988.42亿元,较上周上升0.51%。

AH溢价指数:本周A/H股溢价指数下降到118.42,上周A/H股溢价指数为119.82。

(三)流动性

11月3日至11月7日期间,央行共有5笔逆回购到期,总额为20680亿元;5笔逆回购,总额为4958亿元。公开市场操作净回笼(含国库现金)共计-15722亿元。

截至2025年11月7日,R007本周下降2.88BP至1.4677%,SHIBOR隔夜利率下降0.80BP至1.3270%;期限利差本周下降1.97BP至0.4719%;信用利差下降2.85BP至0.4813%。

(四)海外

美国:本周一公布10月ISM制造业PMI48.70,前值为49.10;本周三更新10月ADP就业人数:季调134,571,000人,前值为134,529,000.00人,10月ISM服务业PMI52.40,前值为50.00,10月31日原油和石油产品(不包括战略石油储备)库存量1,269,378.00千桶,前值为1,268,745.00千桶,10月31日蒸馏燃油产量引伸需求490.49万桶/日,前值为508.73万桶/日,10月31日车用汽油总产量引伸需求996.2万桶/日,前值为977.31万桶/日,10月31日炼油厂产能利用率86.00%,前值为86.60%,10月31日炼油厂开工率86.00%,前值为86.60%。

欧元区:本周三公布9月欧元区:PPI环比-0.10%,前值为-0.40%,9月欧元区:PPI:同比-0.20%,前值为-0.60%;本周四公布9月欧元区:零售销售指数:同比1.00%,前值为1.60%,9月欧元区:零售销售指数:季调:环比-0.10%,前值为-0.10%。

英国:本周三公布10月央行外币储备49,386.17百万美元,前值为50,169.57百万美元;本周五公布10月Halifax房价:季调:同比1.89%,前值为1.67%,10月Halifax房价:季调:环比为0.56%,前值为-0.27%。

日本:本周三公布10月基础货币:同比-7.80%,前值为-6.20%。

海外股市:标普500上周跌1.75%收于6720.32点;伦敦富时涨0.19%收于9735.78点;德国DAX跌0.94%收于23734.02点;日经225跌4.07%收于50276.37点;恒生涨1.29%收于26241.83点。

(五)宏观

进出口:中国10月出口金额当月同比减少1.10%;10月进口金额当月同比增长1.00%。

三、下周公布数据一览

下周看点:中国10月PPI数据;中国10月CPI数据;美国9月核心PPI数据;美国9月PCE物价指数数据;美国11月小麦预测年度库存数据;美国11月玉米预测年度库存数据;美国10月炼油厂加工量数据;中国10月M1数据;中国10月社会融资规模存量数据;英国第三季度GDP数据;英国9月工业生产指数数据;欧元区9月商品进出口金额数据;10月固定资产投资数据;10月社会消费品零售总额数据;中国10月货币当局:国外资产数据;中国10月货币当局:储备货币数据。

11月9日周日:中国10月PPI数据;中国10月CPI数据。

11月10日周一:美国9月核心PPI数据;美国9月PCE物价指数数据。

11月11日周二:美国11月小麦预测年度库存数据;美国11月玉米预测年度库存数据。

11月12日周三:美国10月炼油厂加工量数据;中国10月M1数据;中国10月社会融资规模存量数据。

11月13日周四:英国第三季度GDP数据;英国9月工业生产指数数据;欧元区9月商品进出口金额数据。

11月14日周五:10月固定资产投资数据;10月社会消费品零售总额数据。

11月15日周六:中国10月货币当局:国外资产数据;中国10月货币当局:储备货币数据。

四、风险提示

地缘政治冲突超预期,使得原油等大宗商品价格超预期上行,进一步造成全球通胀再度出现大幅上行压力;

海外通胀反复及美国经济韧性使得全球流动性宽松的节奏低于预期,特别是美联储降息节奏、美债利率下行幅度低于预期;

国内稳增长政策力度不及预期,使得经济复苏乏力,上市公司盈利水平较长时间处于底部徘徊状态,进一步带来市场风险偏好下挫;

历史复盘可能对未来参考意义有限,本文复盘2012-2025年期间主线行情表现,对于主线的选取存在主观性,同时由于每轮行情存在一定的特殊性,历史经验对当下及未来的指导意义可能有限;

趋势强弱阈值的设定存在一定的主观性,本文统计时按照均线偏离度分组,基于历史样本给出大致的阈值划分区间,存在一定的主观性,此外,行业自身属性的不同,可能也会导致均线偏离度的波动不同。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:何俊熹